預見2022:《2022年中國輔助生殖行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:目前國內輔助生殖行業的上市公司主要有:錦欣生殖(01951)、昌紅科技(300151)、太安堂(002433)、麗珠集團(000513)等。

本文核心數據:中國不孕不育癥發病率、輔助生殖滲透率、IVF取卵周期總數、輔助生殖行業市場規模、輔助生殖機構數量。

行業概況

1、定義

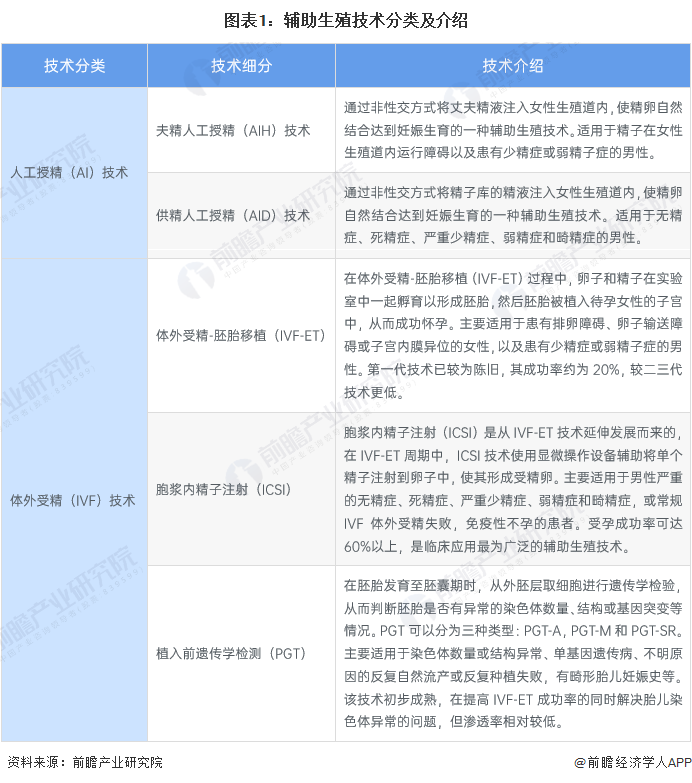

輔助生殖技術是人類輔助生殖技術(Assisted Reproductive Technology,ART)的簡稱,指運用醫學技術和方法對配子(精子和卵子)、合子(受精卵)、胚胎進行人工操作,以達到受孕目的技術。其主要技術可以分為人工授精(Artificial Insemination,AI)和體外受精(In Vitro Fertilization,IVF)及其各種衍生技術。

2、產業鏈剖析

近年來,我國輔助生殖服務快速發展,過程中形成了比較完善的產業鏈:上游領域包括輔助生殖檢測器械與耗材、藥物等;中游則為輔助生殖醫療機構;下游則是不孕不育患者。

從整體上看,中游輔助生殖市場具有高毛利、市場空間廣闊的特點,但是牌照稀缺和審批難度大、醫療資源分布不均等因素等因素使得該行業的進入壁壘高,現有持牌機構呈現數量少,集中度高的特點,國內現有的輔助生殖技術和機構不能滿足增長迅猛的市場需求,輔助生殖機構屬于較為稀缺的資源。

行業發展歷程:行業處在快速發展階段

1947年美藉華人生物學家張民覺在Nature雜志報道了成功借腹生下了幼兔———世界上第一個“試管嬰兒”兔子,隨后不斷的探索完成了兔及人卵的體外受精,這為人類試管嬰兒的誕生奠定了基礎。1988年在北醫大附屬第三醫院,中國大陸首個試管嬰兒誕生。1996年中國首例ICSI試管嬰兒在廣州中山大學附屬第一醫院誕生,成為治療男性不育癥的重大突破。1999年,我國首例PGD試管嬰兒于中山大學第一附屬醫院順利誕生。隨著新技術的不斷發展,熒光原位雜交技術(FISH)、單核苷酸多態性芯片(SNP array)技術、二代測序技術相繼應用于PGD,促進該技術更廣泛的臨床應用。特別是近幾年,中國在PGD應用領域研發了許多世界領先的創新技術,如世界首例經MALBAC全基因組擴增高通量測序、karyomap-ping基因分型技術、等位基因映射識別(MaReCs)技術等,這些技術的研發成功意味中國的輔助生殖技術的研究和臨床應用達到國際領先水平。

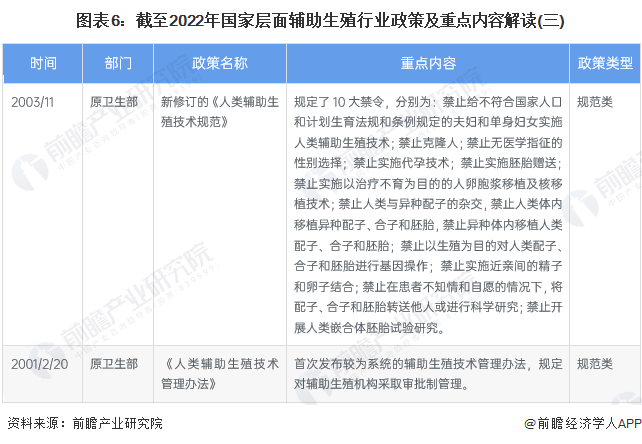

行業政策背景:完善行業頂層設計,行業監管趨于規范

輔助生殖行業倫理要求高,衛健委(及原衛生部)先后出臺多項監管政策,完善行業頂層設計,行業監管趨于規范。

行業發展現狀

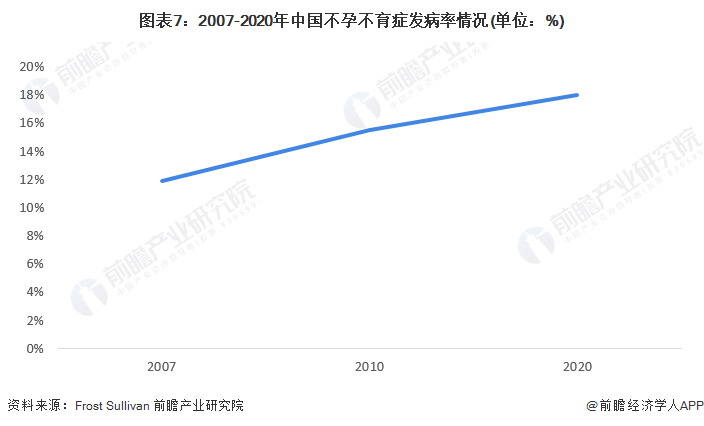

1、中國不孕不育癥發病率持續走高

2021年5月25日,北京大學第三醫院喬杰院士、國家衛生健康委婦幼司宋莉司長、四川大學全國婦幼衛生監測辦公室朱軍教授作為共同主席在The Lancet(《柳葉刀》)在線發表特邀重大報告“A Lancet Commissionon 70 years of women‘s reproductive,maternal,newborn,child,and adolescent health in China”(《中國女性生殖、孕產婦、新生兒、兒童和青少年健康70周年報告》)。根據其分析結果顯示,2007-2010年間,我國不孕發病率已從11.9%升至15.5%,2020年,這一發病率將接近18%。

根據Frost & Sullivan數據,近年來,中國和全球不孕不育癥患病率持續走高;中國不孕不育夫妻的數量逐年增加,人數在2020年達到了5050萬。

2、采取輔助生殖治療后懷孕率相對較高

不孕不育可能由男性或女性生殖系統多種因素原發或繼發引起,包括但不限于生殖器官器質性損壞、內分泌系統或激素紊亂、生殖細胞功能異常、遺傳缺陷、或是一些無法解釋的原因。復雜的病因或多種可能病因導致的不孕不育患者難溯根本,治療難度較大。通常,不孕不育癥可以通過藥物、手術和輔助生殖技術(ART)等方法進行治療。從治療后懷孕率來看,采取輔助生殖治療后懷孕率相對較高。

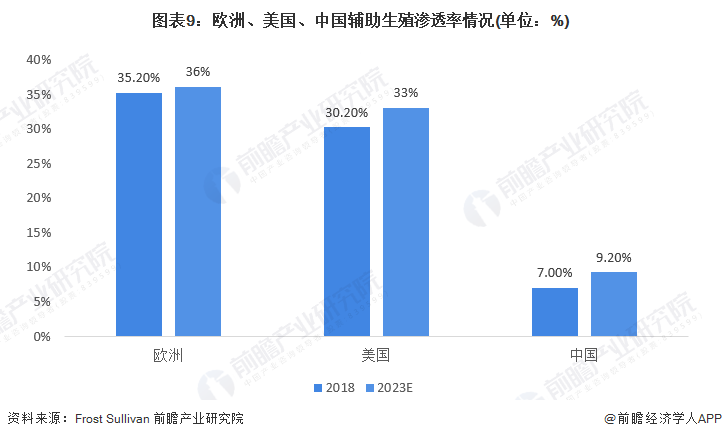

3、中國輔助生殖滲透率遠低于全球其他發達國家,未來市場潛力大

中國輔助生殖服務滲透率較低,2018年僅為7.0%。相比之下,歐洲和美國由于對輔助生殖服務的接受程度更高和更具包容性的政策環境,普及率顯著高于中國,2018年分別達到35.2%和30.2%。美國不孕夫婦的滲透率相對較高,并且由于政策極其寬容,也有很多其他適用人群尋求輔助生殖服務,如沒有生育問題的正常夫婦、跨境患者、未婚人士,甚至同性戀群體。預計到2023年,中國的輔助生殖服務滲透率將達到9.2%。相比之下,預計到2023年,歐洲和美國的輔助生殖服務滲透率將分別達到36.0%和33.0%。由于中國市場龐大的病人數量,輔助生殖滲透的人群總體仍高于美國和歐洲,同時由于中國滲透率仍然具有增長空間,預示了未來巨大的市場潛力。

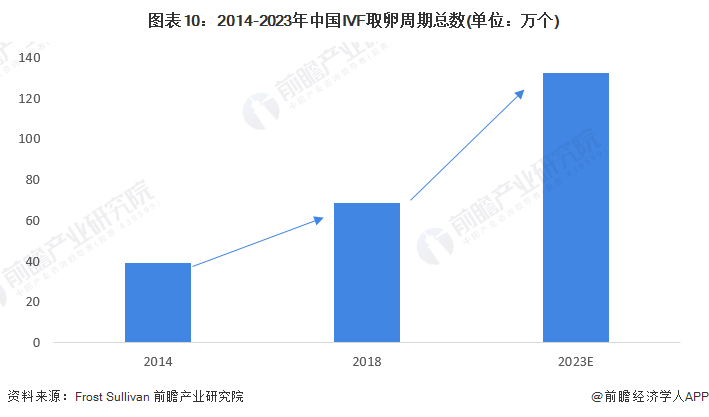

4、IVF取卵周期總數增長迅速

在中國進行的IVF取卵周期數增長迅速,所進行的IVF取卵周期總數由2014年約39萬個增長至2018年約68.4萬個,復合年增長率為15.1%。隨著需求不斷增長及輔助生殖服務的負擔能力不斷上升,預計IVF取卵周期總數將于2023年達約132.6萬個,2018年至2023年,復合年增長率為14.2%。

5、輔助生殖行業市場規模增長態勢良好

根據Frost & Sullivan報告顯示,2014年至2018年,中國輔助生殖服務市場增長迅速,復合年增長率為15.8%,并且預計2018年至2023年,復合年增長率繼續保持較高的增長態勢,預計能夠達到為14.5%。據此,可以測算出,2021年中國輔助生殖服務市場空間規模約為378億元。

區域競爭格局:廣東省輔助生殖的機構數量全國領先

在國家人口政策的推動和不孕不育患者需求增多的雙重因素作用下,輔助生殖機構數量快速增長。截至2020年12月31日,經批準開展人類輔助生殖的醫療機構有536家,而廣東省共有56家,輔助生殖機構數量全國領先。

行業發展前景及趨勢預測

1、生殖健康檢測市場具有極大發展前景

2021年5月,第七次人口普查數據發布,數據顯示我國出生率連續下滑,老齡化程度加劇,不孕不育率增長,人口問題迫在眉睫。因而包括“三胎政策”在內的一系列鼓勵政策出臺,顯示出在當今中國,對于生育問題的重視已經上升到了國家的高度。隨著2022年“兩會”拉下帷幕,對于生育問題的討論卻延續至今,輔助生殖作為運用現代醫療技術緩解人口問題的潛在手段,一時間需求激增,其發展和前景持續被關注和討論。生殖健康檢測作為輔助生殖技術的關鍵一環,不但提高了輔助生殖技術的成功率,更有預防出生缺陷,實現優生優育的重要作用。所以在未來,隨著生殖健康檢測技術的進步和人口出生缺陷防控意識的加深,在多方面因素推動下,生殖健康檢測市場具有極大發展前景。

2、2027年中國輔助生殖行業市場規模有望突破850億元

根據Frost & Sullivan數據報告顯示,2018年至2023年,中國輔助生殖服務行業市場規模復合年增長率預計能夠達到14.5%。隨著我國不孕不育率持續走高、輔助生殖服務滲透率逐年提高以及國家三孩生育政策的推動,預計2023年至2027年依然能夠保持14.5%的復合年增長率增長,預計2027年輔助生殖服務市場規模約為852億元。

更多本行業研究分析詳見前瞻產業研究院《中國輔助生殖行業發展前景及投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國輔助生殖行業的發展環境;第2章對全球及主要國家輔助生殖行業的發展狀況、競爭格局、市場前景進行了分析預測;第3章對中國輔助生殖行業的發展狀況...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT