預見2022:《2022年中國RPA行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要公司:來也科技、弘璣、達觀數據、金智維、藝賽旗等

本文核心數據:RPA技術應用階段、企業RPA投入規劃、RPA投資事件統計、RPA市場規模預測

行業概況

1、定義

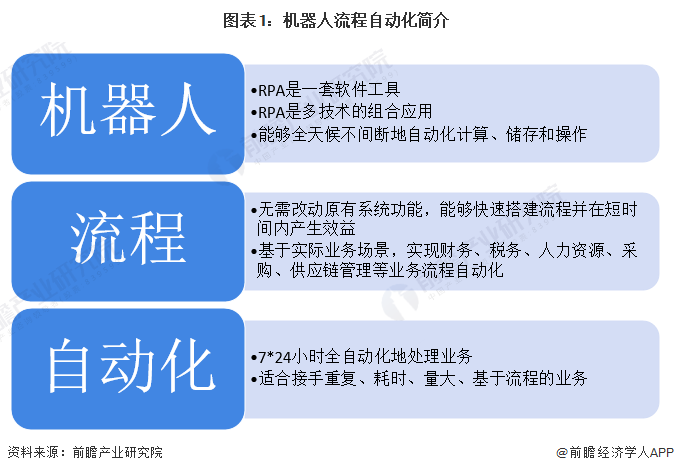

RPA(Robotic Process Automation,機器人流程自動化)是一種通過軟件按照指定規則與流程進行業務自動處理的技術,以實現對人工作業的輔助或替代。RPA可實現單一或者多個系統(或應用)之間的自動化處理,并通過與流程挖掘、CV、OCR、NLP、低代碼等多元技術的融合實現高效作業。RPA有效解決了具備“流程化、規則明確、重復瑣碎”特性業務的生產力瓶頸問題,同時降低業務操作的錯誤率。除了業務層面的價值之外,RPA還將以構建“數字勞動力”的方式,結合流程挖掘等技術,幫助企業與機構踐行DTO戰略。

2、產業鏈剖析:

RPA行業上游包括云計算、AI等各類向RPA廠商提供技術能力支持的科技公司,RPA廠商則通過集成其技術能力向客戶進行產品與解決方案的輸出;目前,部分RPA廠商選擇自研上游技術,其中云計算、NLP、CV是RPA廠商選擇較多的技術方向。

RPA行業中游為各類RPA廠商,主要包括國內外RPA廠商、綜合科技廠商、云廠商和Fintech企業。

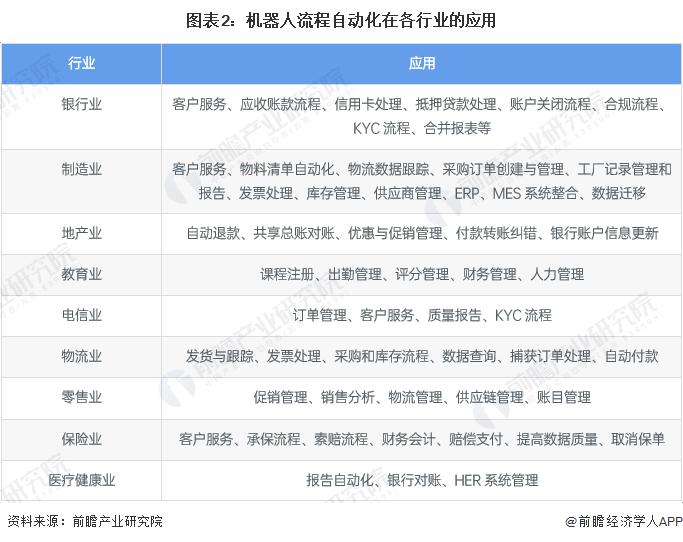

RPA下游應用較為廣泛,包括金融、電商、政務、財稅、教育、零售、物流等領域。

行業發展歷程:進入廣泛應用階段

RPA是過去三十年間通過各種技術的發展傳承,逐漸演變和發展起來的。

20世紀90年代,DOS和Windows操作系統支持以命令行的方式逐條執行任務,因為部分流程包括若干個相互嵌套依存的任務,為方便流程的執行,批處理腳本(Batch Script)技術應運而生。代碼編寫生成的.bat等批處理腳本,通常用于執行定時開關系統、自動化運維、日志處理、文檔的定時復制、文件的移動或刪除等固定動作。一般采用手動或按計劃任務啟動的機制,可提供按日期、日歷、周期等多種方式觸發規則。這些程序嚴格來看并不屬于典型的RPA程序,只是自動化處理的雛形。

進入21世紀,以財務會計為代表的大量工作開始通過Excel、Word等軟件進行操作,并且通過網絡電子化的方式進行傳遞。以全球四大會計師事務所為代表的企業,為了應對財會處理耗費大量人力的問題,催生了以VBA為代表的宏技術的應用。

RPA產品的真正成型是從2015年開始的,UiPath、Application Anywhere、Blue Prism、NICE、WorkFusion等公司陸續成立,并獲得了巨額的風險投資。在這個階段,國外RPA企業運用可視化流程拖曳設計,以及操作錄制等技術,部分替代了傳統方式依賴編程來構建機器人流程的方式,促進了RPA在產業中的大范圍應用和落地。

2019年,Gartner公布了影響企業未來發展的十大關鍵技術,RPA榮登榜首。對于國內創投圈來說,2019年也是“RPA元年”,RPA初創企業受到全行業的關注,各類RPA企業開始紛紛推出產品搶占市場,RPA開始在各行各業收到廣泛的應用。

行業政策背景:國家大力支持信創產業發展

由于過去美國在科技領域的領先地位,我國的IT產業生態基本是建立在美國科技企業的硬軟件之上,包括CPU(英特爾、AMD等)、操作系統(微軟、蘋果等)、數據庫(Oracle、微軟等)、中間件(IBM、Oracle 等)、應用軟件(Office 365、Adobe等)、安全軟件(kaspersky、ESET、MAC)等。中美貿易戰以來,美國對華實施技術封鎖,斷供高新技術企業,對我國科技產業的發展產生了很大的影響。

在此背景下,政府對我國信息技術應用創新行業提出了更高的要求,建立一套自主可控的IT軟硬件體系成為了當下我國經濟平穩發展和國家安全的必要保障。2021年以來,國家出臺多項規劃,鼓勵信息技術應用創新,提升基礎軟件實力,保障國家信息安全。作為國家信創行業的重要組成部分之一,RPA軟件的自主可控也成為了當前國家信息技術發展的重要目標之一。

行業發展現狀

1、RPA應用逐漸深入

隨著服務業在我國GDP中占比的不斷提升和企業對降本增效需求的上升,我國RPA行業正進入快速發展階段,RPA在企業工作中正由小范圍的應用走向規模化應用。根據RPA中國2021年的調研結果,目前已經有43.8%的企業及機構開始了RPA的部分范圍應用,17.9%的企業及機構在進行RPA規模化探索。

在已經開始使用RPA技術的企業中,有76.1%的企業表示愿意加大對RPA的投入,其中約半數的企業表示愿意在2022年增加30%~35%的投入;15.4%的企業表示將會維持當前的投入水平,只有3.0%的企業表示將會減少對RPA的投入。大部分企業對RPA的積極態度,體現了RPA技術在企業運行過程中優秀的投入產出比。

2、金融為主要應用領域

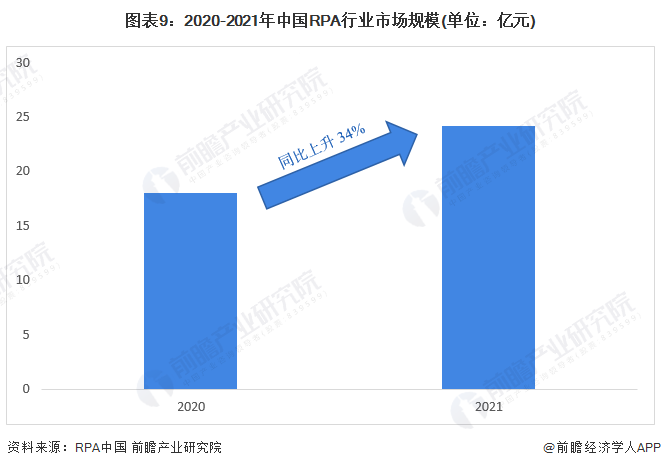

根據RPA中國的估計,2021年我國RPA行業市場規模約為24.2億元,同比上升34%;在下游應用市場中,銀行、保險、證券等金融機構市場規模約占總市場規模的一半。

3、投融資熱度上升

2018-2022年,中國RPA行業投資事件數量逐年上升,2021年達到了18件,是2018年的6倍。投資方中不乏高瓴資本、紅杉中國等頭部投資機構。行業融資事件數量的上升,充分說明隨著技術的逐漸成熟,RPA的應用前景正在被逐漸認可。

行業競爭格局

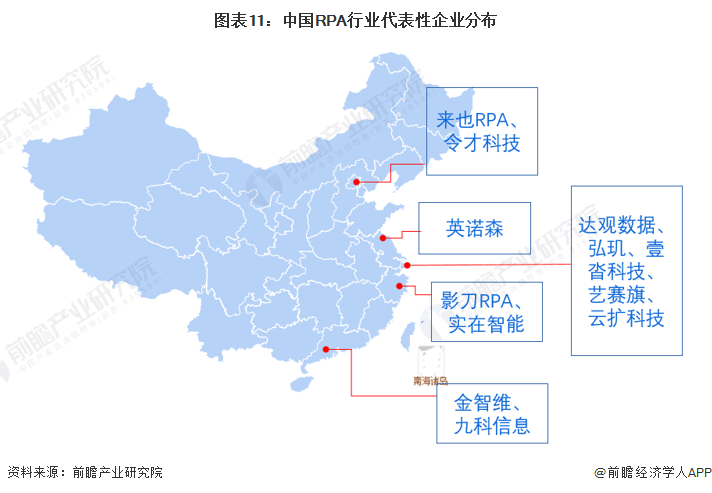

1、區域競爭:長三角企業數量最多

從代表性企業分布情況來看,我國RPA企業主要分布在北京、長三角和珠三角等地,其中長三角企業數量最多。上海市是我國RPA企業最集中的地區,分布著達觀數據、弘璣、壹沓科技、藝賽旗等知名RPA廠商。

2、企業競爭:來也科技和弘璣實力得到行業認可

根據2021年全球著名咨詢機構Gartner發布的《2021年RPA魔力象限》,弘璣Cyclone和來也科技兩家中國企業被評為利基市場參與者,這是自2019年Gartner發布RPA魔力象限以來,第一次有中國企業入選;前瞻認為,來也科技、弘璣Cyclone和專注于金融RPA的金智維為中國RPA行業第一梯隊企業,位列第二梯隊的企業包括云擴科技、藝賽旗、達觀數據和阿里云,而全面智能、睿智信息等企業初創企業目前產品成熟度有所欠缺、市場占有率較小,為中國RPA行業第三梯隊的企業。

從參與者分類來看,目前中國RPA企業主要可以分為四類,第一類是弘璣、來也等RPA初創公司;第二類是藝賽旗等擁有豐富TO B經驗的軟件行業廠商;第三類是平安、阿里等自研RPA技術的大型企業;第四類是達觀數據、英諾森等由其他行業切入的參與者。

行業發展前景及趨勢預測

1、超自動化

在機器人流程自動化逐漸成熟并投入應用的今天,為進一步提高企業運行效率,讓越來越多的知識型工作實現自動化,“AI+RPA”、“超自動化”等概念相繼被提出。

超自動化是以機器人流程自動化為核心,添加人工智能、流程挖掘、分析和其他高級工具,全面擴展自動化組合能力的一種技術。它的誕生主要是由于市場上大量的組織缺乏技術與經驗,無法做到根據企業自身的經營戰略實施以及擴展自動化,必須依靠RPA廠商為其提供完整的端到端的自動化,以進一步增強業務自動化能力。超級自動化就是一套自動化方法論和綜合解決方案,幫助企業快速實現業務流程自動化。

目前,海外RPA廠商的戰略規劃與產品組合大多都基于超級自動化架構,國產RPA廠商也正在朝著這個方向發展。比如弘璣Cyclone在10月份發布了超級自動化產品矩陣,華為在11月份發布的覆蓋全場景、全生命周期的企業級超自動化架構RPA產品WeAutomate 3.0,包括云擴科技的最新產品戰略也是以RPA+LCAP構建超自動化平臺。

據Gartner預測,到2022年全球范圍內的可支持超自動化軟件市場將達到近6000億美元,折合約4萬億元人民幣。同時在增效降本方面,到2024年,超自動化技術與重新設計的操作流程相結合,可為企業降低30%的運營成本。

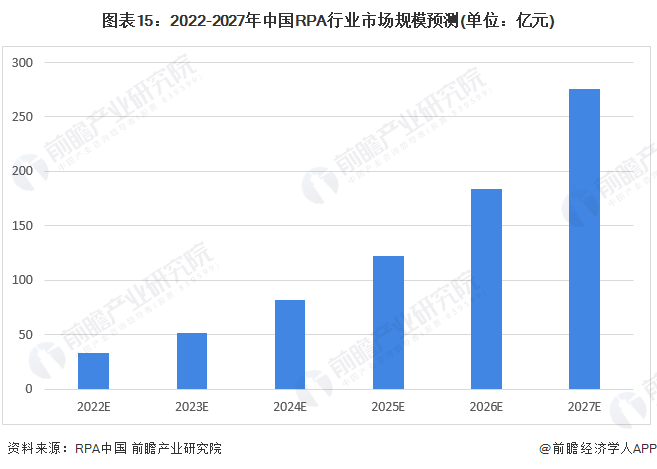

2、市場規模預測

目前RPA在我國企業中的市場滲透率還比較低,RPA在中國市場仍存在較大的發展空間,RPA中國認為,2023年將成為中國RPA市場的一個增長突破點,根據他們的預測,到2024年,中國RPA市場規模將達到約82億元,2021-2024年年均復合增長率約為50%,前瞻認為,隨著RPA與AI、物聯網等技術結合的深入,未來中國RPA市場規模將保持持續快速增長,到2027年將突破270億元。

更多本行業研究分析詳見前瞻產業研究院《中國人工智能行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人工智能行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人工智能行業發展軌跡及實踐經驗,對人工智能行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT