預見2022:《2022年中國膠原蛋白行業全景圖譜》(附市場規模、競爭格局和發展前景等)

本文核心數據:中國膠原蛋白市場規模、膠原蛋白相關專利申請數量

行業概況

1、定義

膠原蛋白(Collagen)又稱膠原,是由三條肽鏈擰成的螺旋形纖維狀蛋白質。膠原蛋白作為人體內的一種纖維蛋白,占人體蛋白含量的25%-33%,主要存在于皮膚、肌肉、骨骼等處,起到提高皮膚和肌肉彈性,增強鈣質與骨細胞結合,保護骨骼健康等作用。膠原蛋白因此獨特的生物特性,可廣泛應用于美容、臨床醫學、食品、化工等領域,隨著中國護膚美容與營養保健需求的擴張,膠原蛋白市場需求將迎來持續擴張階段。

目前中國市場上的膠原蛋白產品按生產方式主要可以分為動物源性膠原蛋白和充足膠原蛋白兩種,其中動物源性膠原工藝較為成熟、成本較低,但存在免疫排斥和過敏的風險;重組膠原蛋白雖然成本較高,但產品活性高、無感染風險,目前市場占有率逐漸提升。

2、產業鏈剖析

膠原蛋白行業上游產品主要為生產動物源性膠原蛋白所需的牛跟腱等動物原料以及生產重組膠原蛋白所需的酵母浸粉和菌種等原材料。中游為膠原蛋白原料生產商,下游為膠原蛋白各個應用領域。值得一提的是,膠原蛋白行業中,大部分企業兼具中游膠原蛋白原料提取和下游產品加工能力。

膠原蛋白行業上游企業包括百洋股份、安琪酵母、海納川生物等膠原蛋白制備原材料廠商,中下游為膠原蛋白原料提取及產品制造商,包括創爾生物、巨子生物、錦波生物、東寶生物等。

行業發展歷程:重組膠原蛋白技術正快速發展

1981年,史上第一款牛源膠原蛋白填充產品Zyderm正式獲批,主要用于改善老年性皺紋,在歐美地區風靡一時。到1995年,全球大約已有百萬級求美者參與使用。20世紀末,瘋牛病席卷全球,對牛源膠原蛋白產品造成了重大打擊,研究者將更多的目光投向了豬膠原產品和魚膠原產品。2003年,范代娣教授等人成功培養類人膠原蛋白,重組膠原蛋白開始快速發展。

行業政策背景:政策加持

中國政府對膠原蛋白行業的管理始于2008年;2008年,國食藥監械發布《關于膠原蛋白軟骨載體等產品分類界定的通知》,明確“重組人脫細胞真皮基質:包含膠原蛋白、纖維粘連蛋白、層粘連蛋白等細胞外基質成分,通過臨時性覆蓋皮膚創面,保護并促進創面修復,用于斷層或小面積全層皮膚缺損的修復。該產品作為Ⅲ類醫療器械管理。”

隨著膠原蛋白相關技術的進步和產品的迭代,國家也對相關政策進行了調整。2021年4月,國家藥監局發布了《重組膠原蛋白類醫療產品分類界定原則》,規定“重組膠原蛋白類產品作為醫用敷料應用時,若產品不可被人體吸收且用于非慢性創面,按照第二類醫療器械管理。”改變了之前膠原蛋白產品統一按照第三類器械管理的規定。

行業發展現狀

1、市場規模已突破兩百億元

隨著“顏值經濟”的不斷發展,我國膠原蛋白市場規模不斷擴大。根據弗若斯特沙利文的估計,2017-2021年,中國膠原蛋白產品市場規模從97億元上升至287億元,年均復合增長率達到了31.15%。其中2017-2021年,重組膠原蛋白市場規模年均復合增長率達到了63.8%,遠高于動物源性膠原蛋白市場規模增速。

2、醫療健康為主要應用領域

膠原蛋白下游應用范圍廣泛,包括醫療、食品保健品、化妝品、醫美、化工、飼料等多個領域。2020年,中國膠原蛋白產品中,48%應用于醫療健康領域(包括醫美),32%用于食品領域,只有21%用于化妝品和其他領域。

由于重組膠原蛋白具有低排異反應、無動物源病毒攜帶風險等優點,其在醫療美容及護膚品領域的應用更加廣泛。根據弗若斯特沙利文的數據,2021年,中國29%的重組膠原蛋白用于功效性護膚品、31%的重組膠原蛋白用于醫用敷料、35%的重組膠原蛋白用于一般護膚品。

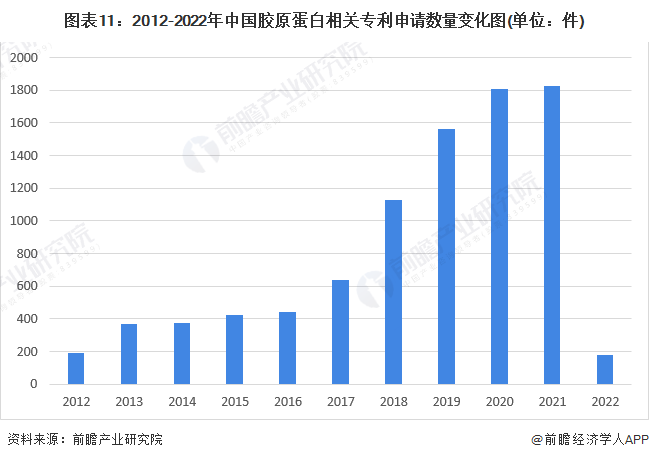

3、專利申請數量快速上漲

2012-2021年,我國膠原蛋白相關專利申請數量快速增加,2020年和2021年已經超過了1800件,說明近幾年國內膠原蛋白行業技術進步速度很快。

4、投融資熱度下降

盡管近幾年膠原蛋白產品市場規模逐漸擴大,但是從投融資事件來看,膠原蛋白行業的熱度在不斷下降,2016年膠原蛋白行業有投融資事件3起,而2020年及2021年行業內僅有投融資事件1起。

行業競爭格局

1、區域競爭:華北和廣東地區企業數量最多

目前中國膠原蛋白生產企業具有較強的聚集性,華北地區的河北、山東地區為我國膠原蛋白生產企業最多的省份;其中河北地區膠原蛋白企業主要生產食品用膠原蛋白腸衣。另外廣東地區也有較多的膠原蛋白生產企業。

2、企業競爭:參與者眾多

目前中國膠原蛋白龍頭企業主要集中在膠原蛋白原料、醫療健康用膠原蛋白產品和膠原蛋白食品三大領域。膠原蛋白原料領域的代表性企業包括海南華研生物、東寶生物和百洋股份;醫療健康領域代表性企業為創爾生物、錦波生物、巨子生物、昊海生科;膠原蛋白食品領域有湯臣倍健、海力省、SWISSE等。

行業發展前景及趨勢預測

1、食品領域成為重要增長極

膠原蛋白含有多種氨基酸,包括特有的羥脯氨酸和羥賴氨酸,羥賴氨酸是人體關節軟骨組織必需的物質基礎,人體無法合成,需要從食物中補充。在歐美等國家,膠原蛋白已成為人們非常喜愛的大眾化食品。在亞洲,中國和日本自古以來就有食用肉皮凍、魚鱗膏的習慣,補充膠原蛋白歷史悠久。熱別是在日本,膠原蛋白作為常用的食品添加劑,已形成巨大的市場。在國內,隨著“健康中國”戰略的提出,居民養生保健意識進一步提升,對于含膠原蛋白的食物需求也會不斷增加,預計未來食品領域將成為膠原蛋白市場規模重要的增長極。

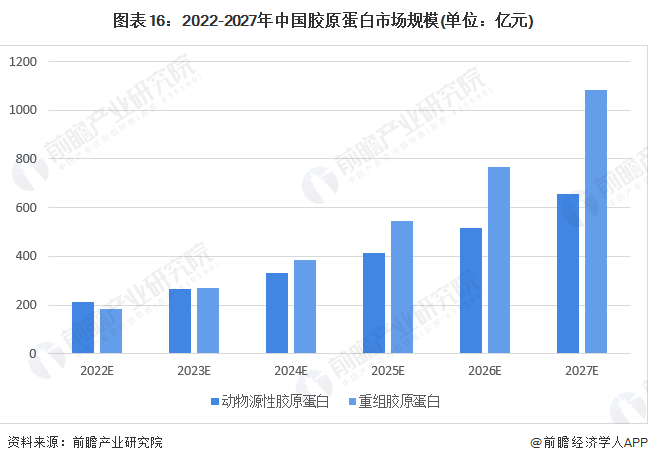

2、重組膠原蛋白成為市場主流

重組膠原蛋白具有無排異風險、無動物源性病毒感染風險等優點,更適合應用于食品及醫療健康領域;根據弗若斯特沙利文的預測,中國重組膠原蛋白市場規模將于2024年超過動物源性膠原蛋白。到2027年,中國膠原蛋白市場規模將會突破1500億元,其中重組膠原蛋白市場規模超過1000億元。

更多本行業研究分析詳見前瞻產業研究院《中國膠原蛋白行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對膠原蛋白行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來膠原蛋白行業發展軌跡及實踐經驗,對膠原蛋白行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT