2022年全球便攜式儲能行業競爭格局及市場份額分析 中國市場份額占比高

本文核心數據:便攜式儲能區域競爭格局、便攜式儲能產品競爭格局、便攜式儲能應用領域分布、便攜式儲能銷售渠道分布、便攜式儲能企業競爭格局

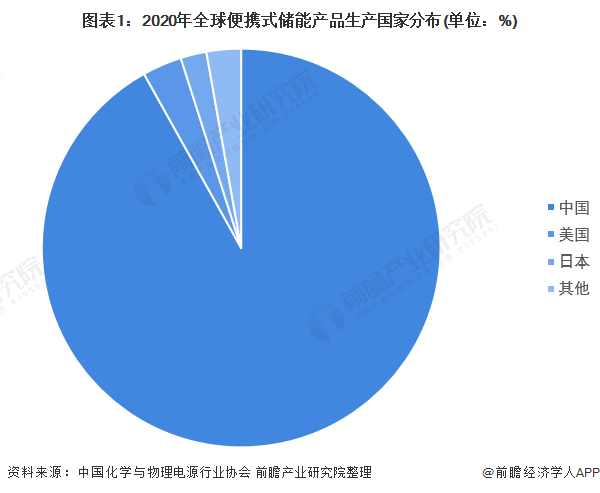

區域競爭格局:中國為全球便攜式儲能產品主要產地

中國憑借自身產業鏈協同優勢、人力資源優勢成為全球便攜儲能產品主要產地。2020年,中國便攜式儲能產品產量占全球比例達到了91.90%,美國、日本分別位列二、三,但與中國之間的差距明顯。

產品競爭格局:100-500Wh便攜式儲能產品市場份額占比過半

從不同容量便攜式儲能產品競爭格局來看,2016-2020年,全球容量在100Wh-500Wh之間的便攜式儲能產品市場份額最大,但市場份額占比在逐漸下降。2020年,100Wh-500Wh之間的便攜式儲能產品市場份額占比為56.4%。市場份額占比排名第二的為500Wh-1000Wh的便攜式儲能產品,2020年占比為35.6%,市場份額占比逐漸擴大。容量大于1000Wh的便攜式儲能產品市場份額占比最小,2020年僅為8.0%,但市場份額占比呈上升趨勢。2021年,100Wh-500Wh之間的便攜式儲能產品市場份額占比預計將下降至50%以下。

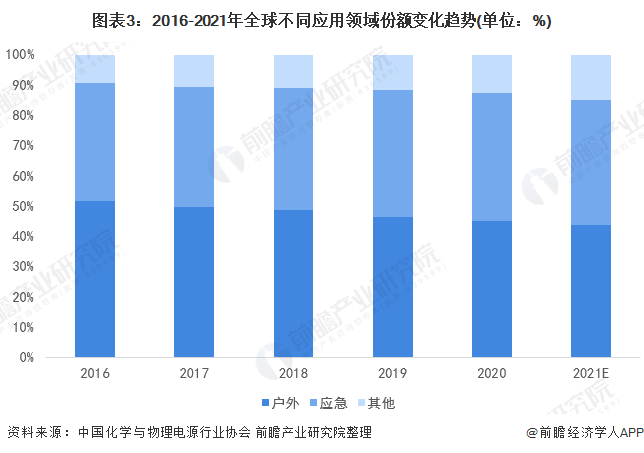

應用領域分布:戶外領域市場份額占比領先

從應用領域市場份額占比來看,2016-2020年,戶外領域、應急領域是便攜式儲能產品的主要應用領域,其中戶外領域市場份額占比呈下降趨勢,2020年市場份額占比為45.1%,但依舊占據最大市場份額。2020年,應急領域市場份額繼續擴大,達到42.2%。

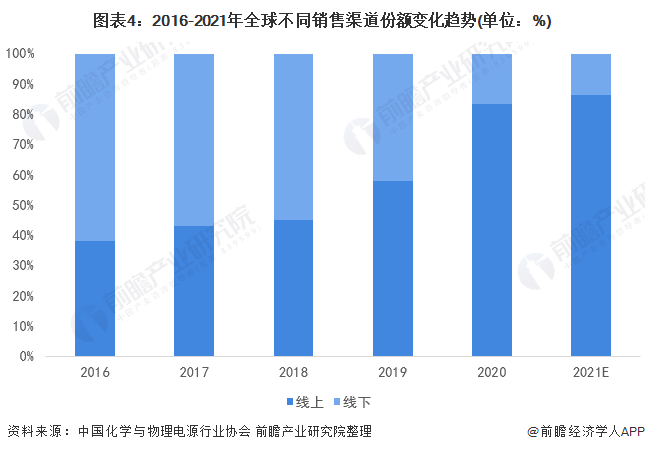

銷售渠道分布:線上銷售為主

從不同銷售渠道市場份額占比來看,2016-2020年,全球便攜式儲能產品銷售逐漸從線下轉為線上。2020年,全球便攜式儲能線上銷售市場份額到了83.5%,線下僅為16.5%。2021年,全球便攜式儲能產品線下銷售渠道市場份額預計將進一步縮減至14%以下。

企業競爭格局:華寶新能占比超16%

目前,便攜式儲能行業依舊以中、小企業為主。全球代表性便攜式儲能企業主要有華寶新能、正浩科技、Goal Zero/德蘭明海、安克創新等。其中華寶新能以16.60%的出貨量占比排名第一。

從全球便攜式儲能行業區域競爭情況來看,中國憑借著技術優勢及人力資源優勢成為全球便攜式儲能產品主要產地,但未來隨著行業競爭者變多,市場份額可能存在波動。

產品方面,100-500Wh便攜式儲能產品市場份額占比過半,但占比呈下降趨勢,500Wh-1000Wh的便攜式儲能產品或將擁有更大發展空間。

應用領域方面,戶外領域占比最大,應急領域其次,但兩者市場份額都呈下降趨勢,便攜式儲能產品的多領域應用是未來趨勢。

銷售渠道方面,由于線上銷售的高性價比和便捷性優勢已成為目前主要銷售渠道,未來占比可能進一步擴大。

企業競爭方面,華寶新能、正浩科技等中國企業占據了較大的市場份額,處于領先地位。目前鋰離子儲能技術依舊是便攜式儲能行業的主流,但隨著儲能技術的發展,未來新技術在便攜式儲能領域的應用將直接影響到企業市場份額。頭部企業應注重研發投入,關注技術趨勢,及時更新迭代產品,以保證自身在行業的領先地位。

以上數據參考前瞻產業研究院《中國儲能電池行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對儲能電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來儲能電池行業發展軌跡及實踐經驗,對儲能電池行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT