預見2022:《2022年中國人造肉行業全景圖譜》(附市場現狀、競爭格局、發展前景等)

人造肉產業主要上市公司:主要包括雙塔食品(002481)、華寶股份(300741)、誠志股份(000990)、東方集團(600811)、金字火腿(002515)、雙匯發展(000895)等。

本文核心數據: 豬、牛肉產量、豬肉價格、投融資規模、大豆產量、人均肉類消費量、碳排放量。

產業概況

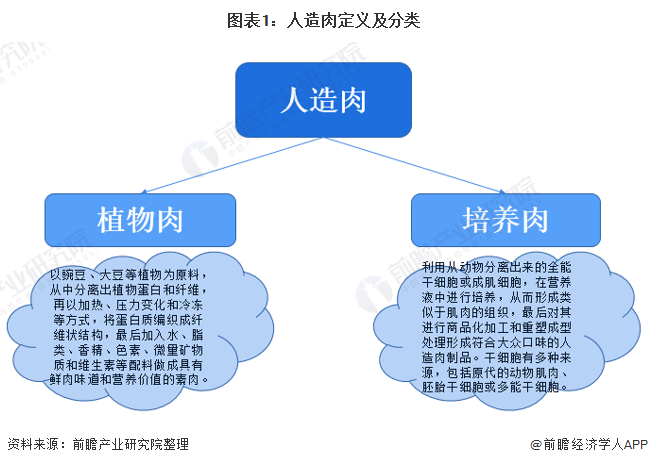

1、定義:人工合成的蛋白質食物

人造肉共包含兩大類:一類是以植物蛋白為原料制備的人造肉(簡稱:植物基人造肉),該類產品因可以最大限度地模擬真實肉品的外觀和口感,所以又被稱作植物肉、素肉、模擬肉等;另一類是以細胞為原料制備的人造肉(簡稱:細胞基人造肉),該類產品可以繞開動物飼喂而為人類提供真實動物蛋白,又被稱作培養肉、培育肉、體外合成肉、清潔肉等。

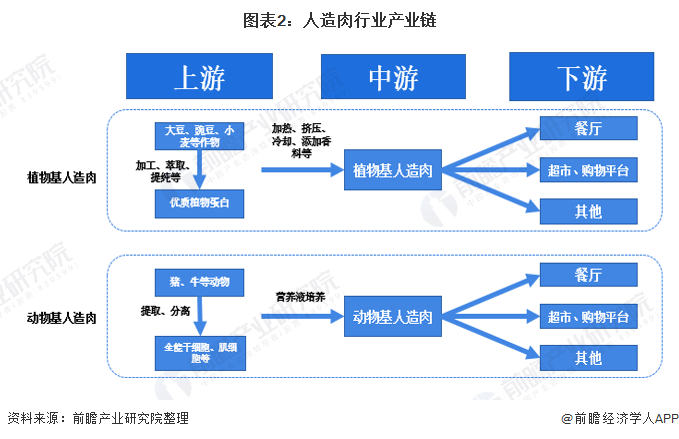

2、產業鏈剖析:原材料簡單 生產工藝復雜

目前,我國人造肉行業產業鏈從兩種不同的產品形態出發,其一是植物基人造肉,通過對大豆、豌豆等作物加工生產出優質的植物蛋白,進而合成出植物基人造肉;其二為從豬、牛等動物提取全能干細胞、肌細胞等進行培育,進而合成出動物基人造肉。兩者的下游均為餐廳、商超、網購平臺等。

由于動物基人造肉的發展仍處于實驗室研發階段,現目前主流的人造肉以植物基人造肉為主。因此上游企業主要包括雙塔食品、華寶股份等,中游人造肉企業包括星期零、雙匯集團等,下游主要包括天貓、京東等電商平臺,盒馬、全家等商超便利店等以及海底撈、漢堡王等餐飲零售行業。

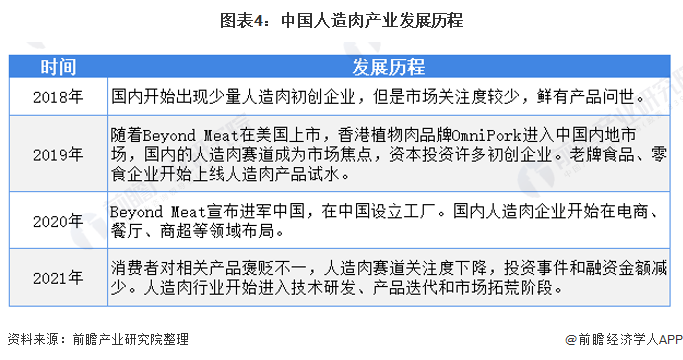

行業發展歷程:行業依然處于萌芽階段

我國的素食主要以豆制品等為原料的素肉為主,但其并不是真正意義上的人造肉。我國的人造肉產業起步較晚,2018年我國人造肉行業開始出現部門初創企業,但是由于發展較慢,出產的人造肉產品較少。2019年,人造肉第一股Beyond Meat在美國上市,點燃了全球人造肉的風潮,國內的人造肉行業開始受到資本的關注,并且如齊善食品等傳統素肉企業也開始往人造肉方向轉型。

2020年,人造肉在國內引起了劇烈討論,伴隨著Beyond Meat在中國設立工廠,國內人造肉企業也紛紛推出自己的產品,但是由于人造肉在口感、味道較真正的肉食存在較大差距,在國內的關注度出現一定程度下降。企業開始進入打磨自身技術,產品快速迭代的過程。

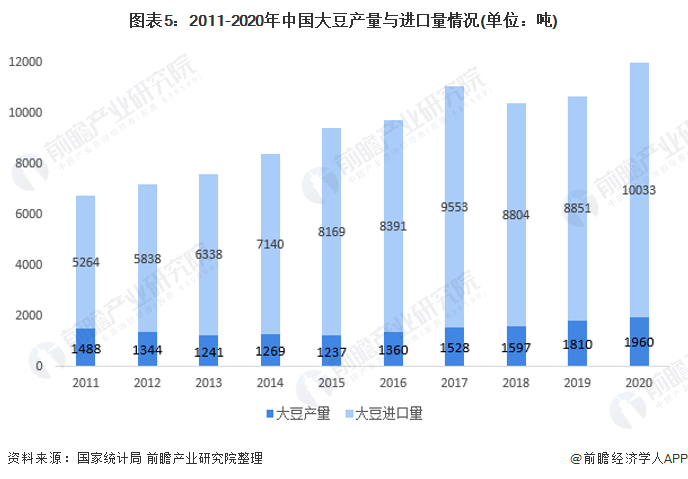

上游供給情況:大豆依賴進口

由于目前的人造肉大部分為植物基人造肉,因此大豆、豌豆等產量對行業形成一定影響。根據國家統計局數據,2009-2020年中國大豆的年均產量為1491萬噸,其中2015年中國大豆產量僅為1237萬噸,直到近年國家出臺一系列政策扶持大豆產業發展,國內大豆產量才逐步恢復上升,到2020年大豆產量達到1960萬噸。然而兩千萬噸不到的大豆產量難以滿足國內日益增多的消費,超過八成的的大豆消費需要依賴進口。中國大豆是主要的大豆消費國和進口國,根據國家統計局公布的數據顯示,2020年中國大豆進口量超過1億噸。

下游供給情況:肉類消費多元化

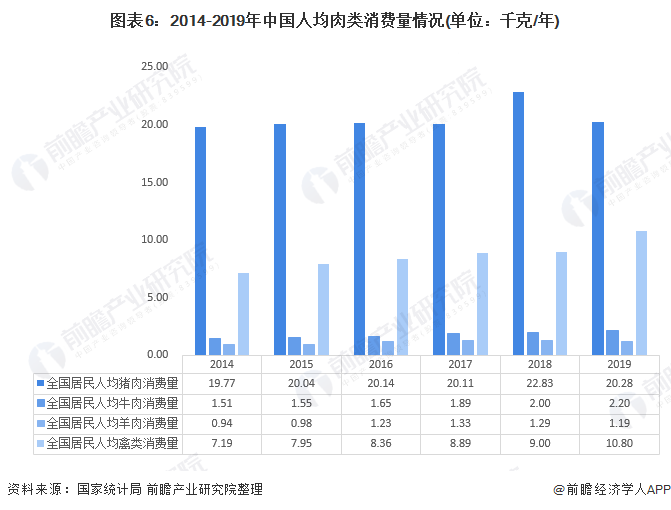

近年來,隨著我國居民生活水平的提升,我國居民對肉類的消費量整體呈現增長態勢,2019年受豬肉價格的影響,我國居民人均豬肉消費量有所下降,其他肉類人均消費量變化不大。根據國家統計局公布的數據顯示,2019年我國居民人均肉類消費量為26.91kg/年,其中人均豬肉消費量為20.28kg/年,人均牛肉消費量為2.2kg/年,人均羊肉消費量為1.19kg/年,人均禽類消費量為10.8kg/年。

注:2021年國家統計年鑒還未發布,故2020年人均肉類數據暫時缺失。

行業發展現狀

1、生產效率不斷提高拉動肉類產量增加

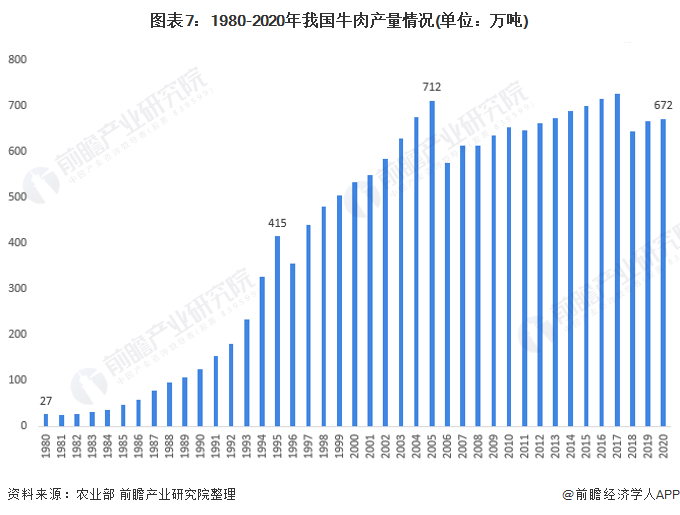

隨著我國改革開放后,生產效率大幅提升,居民生活水平不斷增加提振了對于肉類的需求,肉類產量也隨著在不斷提升。在過去的四十年間,我國的肉類生產量呈現出倍數級的增。1980年牛肉產量為27萬噸,豬肉產量為1134.1萬噸,到了2020年,牛肉和豬肉的產量分別達到了672萬噸和4113萬噸。

2、畜牧業帶來嚴重的溫室氣體排放

據聯合國的數據,全球畜牧業的溫室氣體排放量約占全球總排放的18%,屬于龐大的碳排放系統,其中養殖環節的碳排放約占總排放的80%以上。蓋茨基金會在將牛作為單獨個體,在全球碳排放排名中,可以將其排到第三位,每年因養殖牛帶來的碳排放總量達到50億噸,較排名第二的美國低3億噸左右。畜牧業已經成為了全球溫室氣體排放的重要來源,這也逐漸成為了全球各國的共識。

因此,通過植物基和動物基培養的人造肉可以有效地繞過飼養過程,減少溫室氣體排放,有助于解決當前世界的氣候問題。

3、人造肉對改善環境保護有巨大幫助

將植物肉和傳統畜牧業進行對比,可以發現在生產環節中,傳統畜牧業排放了更多的溫室氣體,浪費了更多的生產用水和造成了更多的土地破壞浪費。每生產一斤植物肉替代動物肉制品,可以減少90%的溫室氣體排放,減少93%的土地破壞浪費和節約99%的生產用水。從保護生態環境的角度看,人造肉在這方面相較于傳統畜牧業有巨大優勢。

4、行業處于發展初期 投融資事件較少

目前,我國的人造肉行業依然處在發展初期,相關企業數量較少,且旗下產品正處在推廣和迭代的過程中。因此行業發展的所需資金主要來自于投融資,上市融資、發行債券等融資方式相對較少。2019年,我國人造肉行業資本市場才開始活躍起來。從融資輪次看,目前大部分融資分布在A輪和A輪之前,這是由于人造肉行業目前在我國剛剛興起。2020年,我國人造肉行業出現了一波投融資小高潮,其投融資事件數量達到11件,總金額為7.7億元。截止2021年10月,我國人造肉行業投融資事件數為4件,總金額為1.27億元。

產業競爭格局

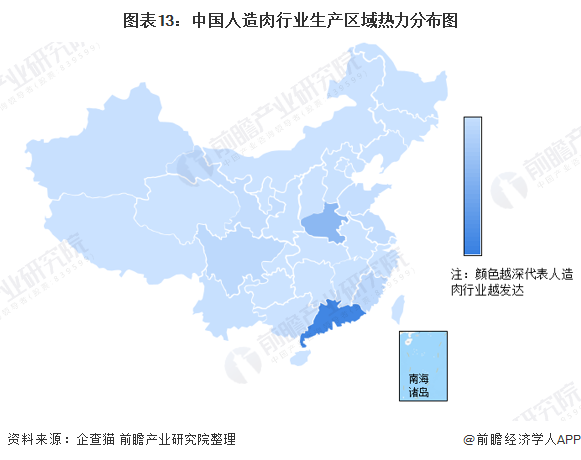

1、區域競爭:依靠煤炭資源發展外延產業

目前我國人造肉行業主要生產地區為廣東、四川等地區,由于這些省份的素肉產業比較發達,具有一定的人造肉生產基礎,我國本土的人造肉初創企業星期零Starfield即為注冊在廣東深圳的人造肉企業,這些省份具有較多傳統的人造肉企業,Vesta未食達等就與部分傳統素肉企業開展人造肉生產合作。

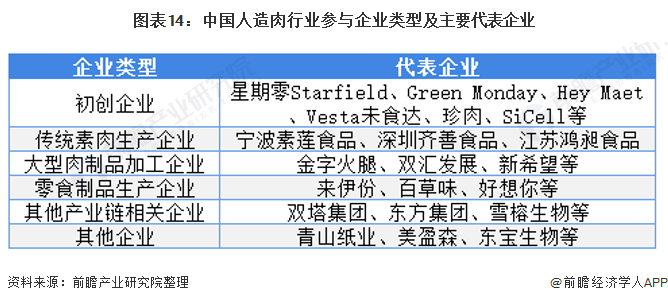

2、企業競爭:行業處于拓荒階段 暫未企業領頭

相比國外企業成長迅速,我國的人造肉行業仍處于初創時期,這主要是因為國內并不盛行素食,人們對于口感有很高的要求。然而近年來伴隨生活水平改善和提高,人們對健康、環保意識的提升,以及全球素食風的興起,有越來越多的人開始接受“人造肉”這種新型的健康食品,國內以素食為特色的主題餐廳也如雨后春筍般涌現,人造肉行業也慢慢興起。

目前國內的人造肉企業主要包括人造肉初創企業、傳統素肉生產企業、傳統大型肉制品生產加工企業等類型的企業,目前國內初創企業星期零Starfield是我國人造肉行業的領軍者,同時人造肉初創企業也與傳統素肉生產企業進行生產合作,以結合雙方的技術和生產優勢。傳統企業如雙塔集團等也通過投資相關初創企業的方式加快人造肉行業的布局。

產業發展前景及趨勢預測

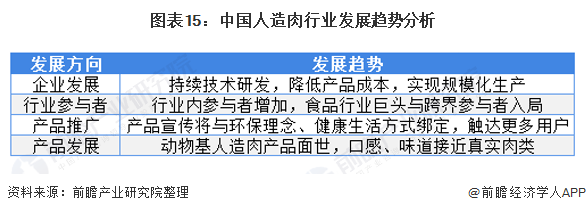

隨著行業的不斷發展,下游應用領域的不斷開拓,中國的人造肉行業將會出現快速發展趨勢。其中,企業發展主要以投入研發,降本增效,實現大規模生產為主。行業的快速發展也會迎來一眾參與者,其中將會出現傳統食品行業的領先者和行業上下游的跨界參與者,市場競爭激烈程度將會提高。在產品推廣和產品發展方面,隨著動物基人造肉的發展,其與真肉更加類似的口感和味道將會觸達更多的用戶群體。

從市場規模的角度看,根據Research and Markets的預測,我國的人造肉市場在2021-2026年將會保持13.9%的年復合增長率,預計在2026年,我國的人造肉市場規模將會達到175億元。

以上數據來源于前瞻產業研究院《中國人造肉行業趨勢前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人造肉行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人造肉行業發展軌跡及實踐經驗,對人造肉行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT