預見2022:《2022年中國煤化工行業全景圖譜》(附市場現狀、競爭格局、發展前景等)

煤化工產業主要上市公司:目前國內煤化工行業的上市公司包括寶豐能源(600989)、華魯恒升(600426)、華誼集團(600623)、丹華科技(600844)等。

本文核心數據:煤化工產能、煤炭儲量、產能利用率、原油價格等。

產業概況

1、定義:化工原料生產的重要方式

煤化工是以煤為原料,經過化學加工使煤轉化為氣體、液體、固體燃料以及化學品等過程。煤的加工過程主要包括:干餾(含煉焦和低溫干餾)、氣化、液化和合成化學品等。煉焦是應用最早的工藝,并且至今仍然是煤化工業的重要組成部分;煤的氣化在煤化工業中占有重要地位,其產生的潔凈燃料,有利于提高人民生活水平和環境保護;煤氣化生產的合成氣是合成液體燃料等多種產品的原料;煤直接液化,可以生產人造石油和化學產品。在石油短缺時,煤的液化產品可替代目前的天然石油。

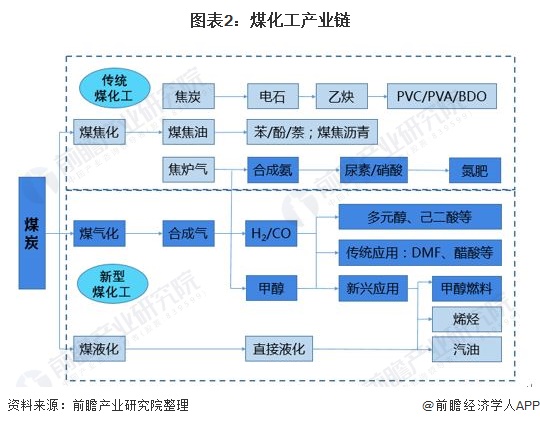

2、產業鏈剖析:涉及行業及產品眾多

煤化工產業的上游為煤炭采選行業,為其提供原材料,其中包括神華集團、山西焦煤等。煤化工按加工深度不同,可分為產業鏈上游的基礎煤化工和中下游的精細煤化工;按發展成熟度不同,可分為傳統煤化工和現代煤化工。傳統煤化工主要包括煤制化肥、合成氨和焦炭,現代煤化工主要是新型煤基能源和新型煤基材料。煤化工行業的代表企業包括華魯恒升、云天化等。煤化工下游應用較為廣泛,其產品多為工業領域的原材料,涉及燃料、醫藥業、農業、制造重輕工等各個領域。

行業發展歷程:現代煤化工接棒發展

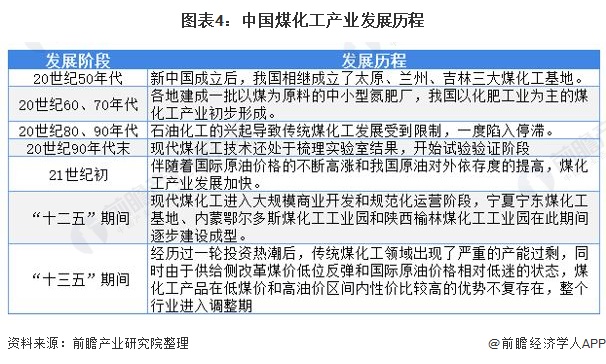

我國在傳統煤化工領域發展較早,在上世紀60、70年代時已經生產肥料等產品的煤化工產業。隨著原油勘探技術不斷發展,全球原油儲量和產量不斷擴大,原油的價格不斷探底,并且伴隨著石油化工技術的發展,傳統煤化工的發展陷入停滯。進入21世紀,我國在現代煤化工領域的研究不斷深入,示范性項目不斷落地,現代煤化工行業取得了較大的進步。

行業政策背景:環保政策是發展主旋律

由于煤炭加工會產生大量廢水和廢氣,煤化工一直貼著高能耗、重污染的屬性。隨著行業技術的進步以及國家政策導向,我國煤化工行業已經逐步向綠色環保、低碳節能的方向發展。從保障能源安全的角度,國家也出臺了一些扶持政策。

行業發展現狀

1、中國煤炭儲量全球比重較高

根據BP發布的《世界能源統計》數據,在全球已探明的煤炭儲量,美國、俄羅斯、澳大利亞、中國、印度排名前五,其份額分別為23.18%、15.1%、13.99%、13.33%和10.34%。我國的煤炭儲量在全球范圍內領先,這對于煤化工行業的發展是有利支撐。

2、中國新一輪煤炭產量擴張

2011-2020年,我國煤炭產量呈現出強周期性。2013年我國原煤產量達到頂峰,之后產量逐年下降,最終在2016年原煤產量企穩,2017年后產量開始逐年上升。我國的煤碳開采受政策影響較大。近幾年原煤產量總體受國家供給側改革影響的波動調整。2020年,我國煤炭產量為39.02億噸,同比增長1.82%。

3、現代煤化工產能已成規模

根據煤炭工業協會的數據,截止2020年底,我國煤化工行業中傳統煤化工產能包括焦炭6.3億噸、電石3348萬噸、合成氨6676萬噸,而現代煤化工產能包括煤制油931萬噸、煤制氣51億立方米、煤制烯烴1582萬噸和煤制乙二醇489萬噸。現代煤化工經過近20年的發展,已經形成較大規模。

4、煤化工有強經濟性競爭特性

由于煤化工的產品與石油化工具有較高的重合性,因此石油化工和煤化工的交替發展主要由原油和煤炭價格決定。根據神華科學技術研究院的數據,當原油在45-65美元/桶區間時,不同煤化工產品保持相對盈虧平衡,而當原油價格在70-85美元/桶區間時,煤化工產品具有較強的經濟競爭力。

2015年國際原油期貨價格大幅下跌,主要由于美國頁巖油產量大增,沙特阿拉伯與俄羅斯也加入了擴充的陣營,加劇了供應端壓力,使得油價高位回落,油價短期已經進入下行通道。

2016年,國際原油期貨價格達到低點后,價格開始回升,主要由于全球主要產油國與組織間達成了減產協議。2017-2019年,國際原油期貨價格總體呈現波動變化趨勢,大體維持在50-70美元/桶區間。

2020年一季度,受新冠疫情影響,全球原油需求量大幅減少,導致供給與需求端失衡,國際原油期貨價格陡然下降。隨后OPEC和俄羅斯等世界主要石油生產國達成減產協議,國際原油價格開始走高。截止2021年10月,國際原油期貨的平均價格為84.69美元/桶,逐漸恢復至疫情前水平。

注:截止日期為2021年10月11日。

產業競爭格局

1、區域競爭:依靠煤炭資源發展外延產業

前瞻根據超級石化的資料整理了我國當前煤化工項目,根據項目所在區域分析,內蒙古、陜西、新疆和山西是我國的煤化工產業項目落地較多的區域。這些地區的煤礦資源豐富、有較多煤礦采選企業和完整的產業鏈生態。其中內蒙古落地的煤化工項目最多,份額達24%;其次為陜西,份額達到18%。

2、企業競爭:國企為主民營為輔

煤化工行業屬于煤炭行業的延伸,作為原材料的煤炭在供給端主要由國內中大型國企掌握。從自身資源利用的角度看,隨著煤炭消耗重頭的燃煤發電在國內受到限制,煤炭企業發展自身的煤化工業務才復合自身需求。因此我國的煤化工行業主要以央企和地方國企為主,它們手中握有上游原材料,可以根據下游需求和煤炭價格的變化靈活調整煤化工業務發展。而民營企業手握煤炭資源有限,業務發展所需的原材料大多需要外購,抵御風險的能力較差。根據煤炭工業協會發布的煤炭企業“五小”技術創新成果獲獎名單,其中煤化工獲獎企業包括神華集團旗下數家子公司以及同煤集團下屬公司。

產業發展前景及趨勢預測

1、“十四五”期間產能保持擴張

根據煤炭工業協會發布的的《現代煤化工“十四五”發展指導意見》,我國在“十四五”期間的發展目標是建成煤制氣產能150億立方米,煤制油產能1200萬噸,煤制烯烴產能1500萬噸,煤制乙二醇產能800萬噸,完成百萬噸級煤制芳烴、煤制乙醇、百萬噸級煤焦油深加工、千萬噸級低階煤分質分級利用示范,建成3000萬噸長焰煤熱解分質分級清潔利用產能規模。轉化煤量達到1.6億噸標煤左右

2、堅持合理發展 推動綠色節能產業

根據石油和化工行業“十四五”規劃指南,我國煤化工的未來發展將逐步從追求發展數量轉變到追求發展質量,從產能野蠻擴張轉變為綠色節能發展;為了“雙碳”目標和能源保障的雙重考慮,要加強現代煤化工創新技術研發,尋求技術突破。

以上數據來源于前瞻產業研究院《中國煤化工產業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對煤化工產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來煤化工產業發展軌跡及實踐經驗,對煤化工產業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT