從呷哺呷哺的“斷臂止血”看品牌門店發(fā)展策略 規(guī)模與區(qū)域差異化布局

火鍋行業(yè)主要上市公司:海底撈(06862.HK);呷哺呷哺(00520.HK);九毛九(09922.HK)

本文核心數(shù)據(jù):門店數(shù);營業(yè)收入;凈利潤;凈利潤增速

2020年疫情期間餐飲行業(yè)供給出清、物業(yè)租金優(yōu)惠力度加大,使得部分頭部餐飲品牌開始加速開店,但疫情長尾影響需求,同時門店加密也帶來了不可避免的分流,使得餐廳經(jīng)營數(shù)據(jù)恢復(fù)遲遲難以突破疫情前水平。門店擴張策略的適時調(diào)整或許是后疫情時代頭部餐飲品牌的重要工作之一。

部分門店拖累企業(yè)盈利

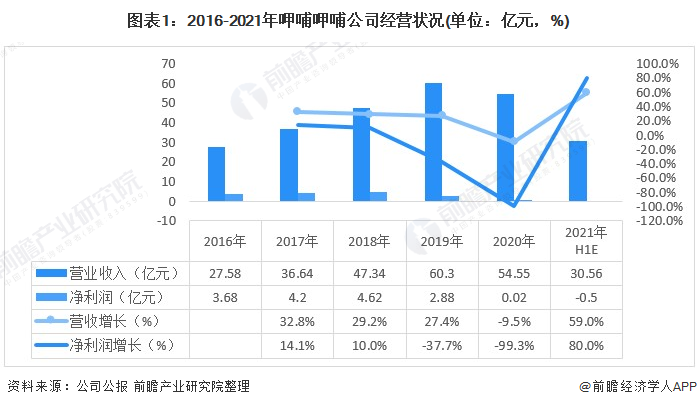

門店數(shù)量的擴充有助于營收規(guī)模的增長。但由于新冠疫情對餐飲業(yè)造成巨大沖擊,加上店鋪高速擴張致使區(qū)域內(nèi)店鋪密集度和店鋪之間競爭加大,反而降低平均來客率,最終導(dǎo)致盈利下降,而且選址不當?shù)牡昝嬗捎跇I(yè)務(wù)量下降導(dǎo)致虧損,而使得整個公司盈利縮水。2020年呷哺呷哺凈利潤同比下降99.3%,2021年上半年預(yù)計上半年仍將面臨虧損,其凈虧損在4000萬元~6000萬元之間。

門店規(guī)模差異化策略:呷哺呷哺門店縮減,湊湊維持擴展態(tài)勢

具體門店數(shù)量來看,呷哺呷哺在2017年到2019年每年凈開店數(shù)量均超過100家。截至2020年底,公司在全國運營1061家呷哺呷哺門店,而2021年截止7月?lián)蟮里@示,呷哺呷哺門店數(shù)預(yù)計在955家,若經(jīng)歷“斷臂止血”關(guān)閉200家門店全部執(zhí)行后,預(yù)計呷哺呷哺門店數(shù)不超過800家。

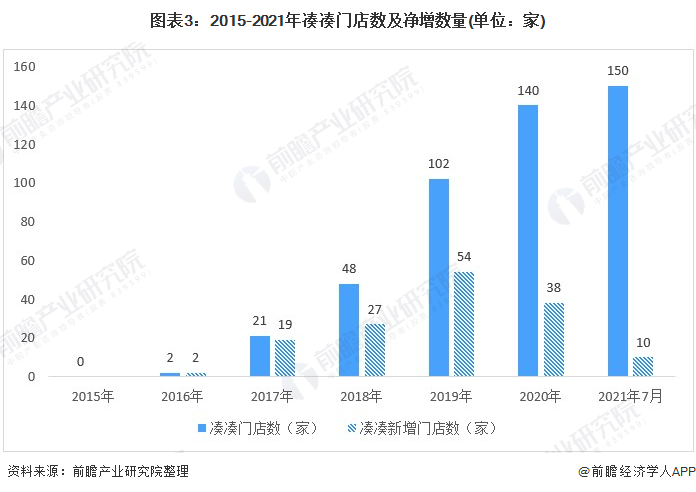

而在中高端品牌—湊湊“火鍋+茶憩”來看,湊湊門店自2020全年總收入由2019年的12.0億元,增加116%至16.9億元,已經(jīng)占到集團收入的35.8%。湊湊的高級經(jīng)營模式加上獨有的用餐環(huán)境、優(yōu)質(zhì)的食材、臺式服務(wù)和茶吧使其成為受歡迎的品牌,截止2021年7月,湊湊的門店數(shù)量已超過150家,新增門店10家。未來其門店預(yù)計將持續(xù)保持擴張態(tài)勢。

門店區(qū)域差異化布局:呷哺呷哺聚焦北方,湊湊集中南方市場

呷哺呷哺公司旗下的呷哺呷哺、湊湊兩大品牌則分別聚焦北方、南方市場,差異化布局。2020年,虧損的門店主要分布于華南、上海、湖北、湖南及華北地區(qū),該等關(guān)閉門店占呷哺呷哺2020年度營業(yè)額比例達19%。

而湊湊的火爆從京城并拓展到上海、深圳等地。當前,其門店主要分布于經(jīng)濟較發(fā)達地區(qū),如上海、北京、廣東、江蘇和浙江等地,前5名地區(qū)門店數(shù)量占比超過64.67%。未來三年內(nèi),湊湊火鍋將計劃進入西南、香港及海外市場。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國火鍋連鎖行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告第1章分析了中國火鍋連鎖行業(yè)的發(fā)展環(huán)境;第2章對中國火鍋連鎖行業(yè)的發(fā)展狀況與競爭格局進行了分析;第3章對中國各重點地區(qū)火鍋連鎖行業(yè)的發(fā)展狀況進行了深入的分...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT