【行業深度】洞察2023:中國咖啡行業競爭格局及品牌矩陣(附市場份額、門店數量等)

咖啡行業代表性品牌:瑞幸咖啡;庫迪咖啡;Manner Coffee;幸運咖;Seasaw Coffee;挪瓦咖啡;M Stand咖啡;三頓半咖啡;西西弗矢量咖啡等

本文核心數據:中國咖啡行業市場份額;中國咖啡行業市場集中度

1、中國咖啡行業區域競爭格局

——上游:云南為咖啡豆種植大省

云南省為我國咖啡豆主產區,《云南咖啡豆產業發展報告2023》顯示,云南咖啡豆的種植面積和產量均占據了全國總種植面積和產量的98%。

其中,云南省的咖啡豆種植分布于10個產區,分別是普洱市、臨滄市、保山市、德宏州、西雙版納州、文山州、怒江州、大理州、楚雄州、紅河州。2022年普洱市產量占比達到了44.0%,同比提高了1.9個百分點。可見,普洱已經是全國種植面積最大、產量最高、品質最優的咖啡主產區和交易集散中心。

——下游:連鎖咖啡店多分布在新一線城市

咖啡的線下消費渠道以連鎖咖啡店為主導。窄門餐眼數據顯示,截至2023年4月,我國連鎖咖啡店主要分布在新一線城市,占比達23.58%;其次是二線城市,占比為17.01%;一線城市占比15.40%,三者合計占比約56%。

注:統計時間截至2023年4月7日。

——全產業鏈:廣東咖啡企業最多

從企查貓以“咖啡”為關鍵詞進行精確搜索,得到咖啡企業區域分布。目前,中國咖啡企業主要分布在廣東、江蘇、云南、四川等省市。截至2023年9月初,廣東共有相關咖啡企業數25033家,江蘇有7262家咖啡企業,云南和四川分別有7087家和6586家。

2、中國咖啡行業品牌矩陣:分為三大類

根據主營咖啡產品的品類不同,我國咖啡品牌可分為現磨咖啡品牌、速溶咖啡品牌和即飲咖啡品牌三大類。現磨咖啡賽道參與者眾多,國外品牌主要有星巴克、Costa、%Arabica咖啡等,本土品牌有瑞幸咖啡、庫迪咖啡、M Stand、Manner Coffee、幸運咖、挪瓦咖啡、Seasaw Coffee等;速溶咖啡品牌主要以雀巢咖啡、三頓半咖啡、G7咖啡、隅田川咖啡等品牌為主;即飲咖啡代表性品牌有雀巢、貝納頌、農夫山泉炭仌、星巴克咖啡等,現磨咖啡、即飲咖啡和新勢力品牌共同競爭。

3、中國咖啡行業品牌競爭格局

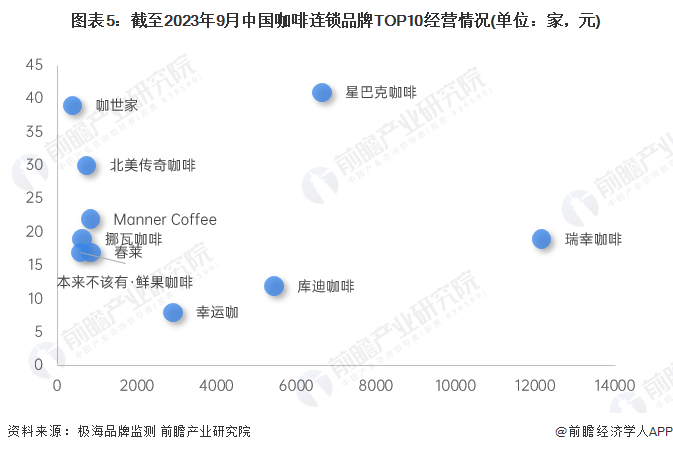

——線下:瑞幸咖啡的門店總數最多

從咖啡連鎖品牌的門店總數來看,瑞幸咖啡以12153家門店遙遙領先,是唯一的萬店品牌,除星巴克咖啡、庫迪咖啡、幸運咖之外,其他咖啡品牌門店數量均未超過1000家;價格水平方面,門店數量排名前十的咖啡品牌中,星巴克咖啡以41元的平均價格位居首位,而幸運咖的均價僅8元。

注:橫軸為門店總數,縱軸為平均單價。

——線上:雀巢咖啡排名首位

線上渠道為速溶咖啡及即飲咖啡的主要銷售渠道,其中速溶咖啡憑借其價格、方便快捷等優勢,規模占比遠超其他細分品類。淘寶銷量數據顯示,雀巢咖啡排名咖啡品牌線上銷售首位,其次為三頓半和隅田川咖啡。

4、中國咖啡行業競爭狀態總結

從五力競爭模型角度分析,咖啡產業鏈上游咖啡種植產區集中于云南省,供應商議價能力較強;下游消費渠道廣泛,消費者選擇眾多,消費者議價能力較強。同時,咖啡行業中游參與者眾多,競爭激烈;且吸引力較強,資本紛紛入局,其他賽道龍頭企業也嘗試跨界咖啡賽道,潛在進入者威脅較大;茶飲產品存在一定替代品威脅,但咖啡具有提神效果,在上班族群體中具有較強的競爭優勢。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,中國咖啡行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國咖啡行業市場需求與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了全球咖啡行業發展現狀;國內外咖啡行業發展現狀;咖啡行業競爭格局;咖啡行業的細分產品和應用領域;咖啡行業重點區域分析;咖啡行業的重點企業經營情況分...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT