預見2021:《2021年中國數控機床行業全景圖譜》(附市場規模、競爭格局、發展前景等)

當前我國處于產業結構的調整升級階段,先進制造業將逐步替代傳統制造業,隨著下游產業的不斷升級發展,我國數控機床行業加速發展,尤其是高檔數控機床的需求旺盛。

目前,我國數控機床產品以數控金屬切削機床為主,2020年數控金屬切削機床產量為19.3萬臺,同比增長23.5%。近年來我國數控機床的出口情況穩定,進口呈下降趨勢,我國數控機床的進口依賴降低。

從區域上看,我國華東地區數控機床規模占比最大;從企業競爭上看,數控機床國產品牌不斷崛起。綜合來看,我國數控機床市場空間較大,未來發展潛力可觀。

數控機床主要上市公司:目前國內數控機床行業的上市公司主要有:華明裝備(002270)、秦川機床(000837)、創世紀(300083)、亞威股份(002559)、沈陽機床(000410)、海天精工(601882)、華東數控(002248)等。

本文核心數據:數控機床行業發展歷程、發展現狀、競爭格局、發展趨勢

行業概況

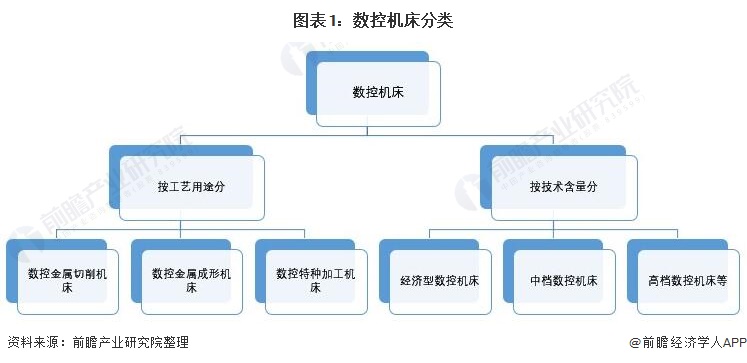

1、定義:數控機床是裝有程序控制系統的自動化機床

機床是指制造機器的機器,亦稱工作母機或工具機,一般分為金屬切削機床、鍛壓機床和木工機床等。機床在國民經濟現代化的建設中起著重大作用。

數控機床是數字控制機床(Computer numerical control)的簡稱,是一種裝有程序控制系統的自動化機床。該控制系統能夠邏輯地處理具有控制編碼或其他符號指令規定的程序,并將其譯碼,從而使機床動作并加工零件。數控機床可以按照工藝用途、技術含量等方式進行分類。

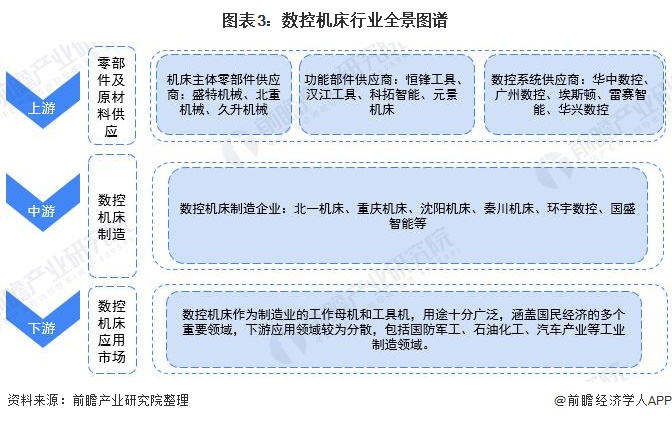

2、產業鏈剖析:下游應用廣泛

數控機床的上游行業主要為機床主體零部件、功能部件、電氣元件和數控系統等,原材料約占主營業務成本比重較高,故上游材料價格的波動對行業具有較強的關聯性,若上游材料價格上漲,則將相應提高機床行業的生產成本,但由于下游需求行業廣泛,數控機床行業具有較強的定價能力,轉移價格上漲的能力較強。

數控機床下游應用廣泛,不但可以應用于國防軍工、石油化工、船舶等領域,還可以應用于新能源、紡織、電子、汽車等行業的自動化設備,這些下游行業均是中國國民經濟發展的重點行業,得到國家政策的大力支持。

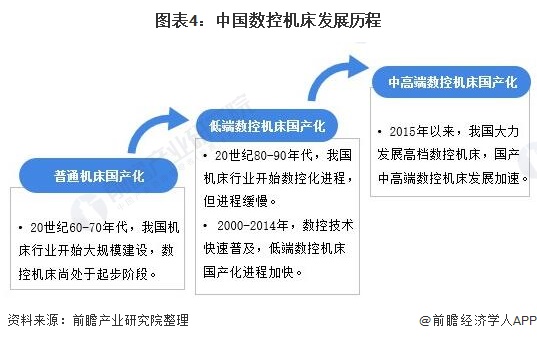

行業發展歷程:目前我國中高端數控機床發展加快

目前,中國機床行業產業升級,中高端數控機床市場需求不斷增加。過去由于經濟實力和技術水平的限制,我國數控機床建設相較于西方國家整體起步較晚。

20世紀60-70年代,我國對于機床行業進行大規模的規劃建設,至改革開放前已經形成產品門類比較齊全、產業體系相對完整、產業布局均衡合理的機床工業體系;

20世紀80-90年代,西方發達國家的機床工比已經全面進入了數控機床時代,而我國的數控技術尚處于起步階段,2000-2014年,數控技術快速普及,低端數控機床國產化進程加快。2015年以來,我國重點發展高檔數控機床,中高端數控機床國產化進程加快。

當前我國處于產業結構的調整升級階段,先進制造業將逐步替代傳統制造業,隨著下游產業的不斷升級發展,對機床加工精度和精度穩定性等要求越來越高,中高端產品的需求日益凸顯,我國中高端數控機床國產化將加速發展。

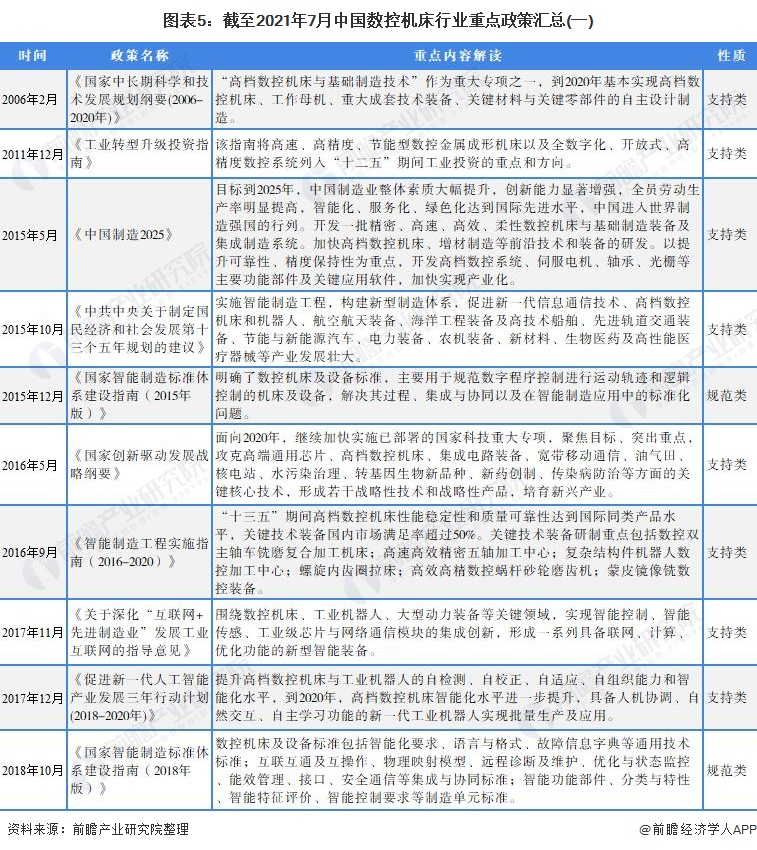

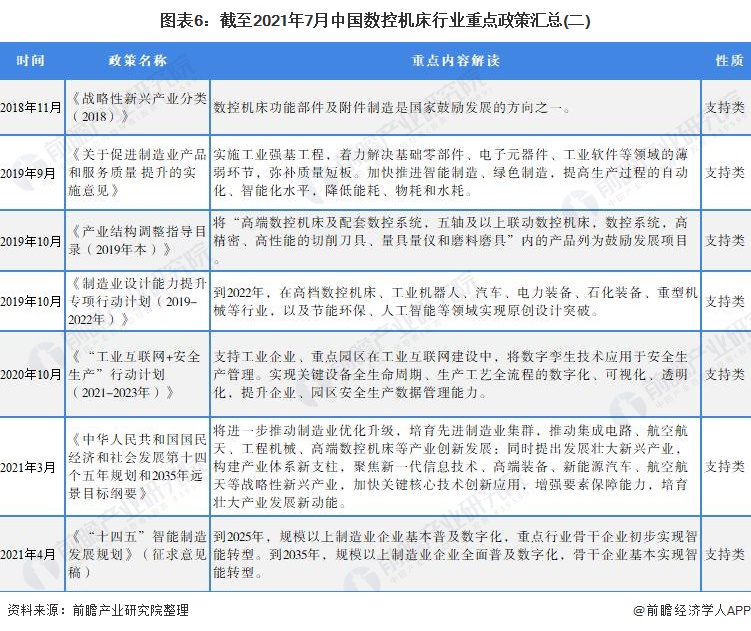

行業政策背景:政策大力支持數控機床行業的發展

自2006年以來,國務院、國家發改委、工信部等多部門都陸續印發了支持、規范數控機床行業的發展政策,內容涉及制造業轉型升級指南、數控機床設備規范、數控機床國產化率、數控機床產業集群等內容:

行業發展現狀

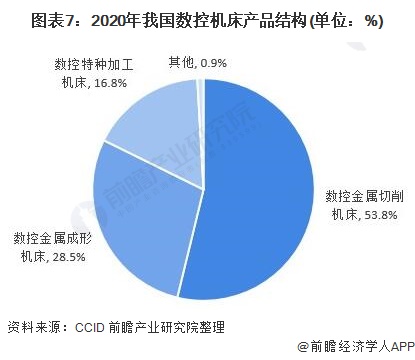

1、我國數控機床產品以數控金屬切削機床為主

數控機床產品按工藝用途分,主要可以分為數控金屬切削機床、數控金屬成形機床和數控特種加工機床三類。三種細分產品中,數控金屬切削機床的占比最大,比重為53.8%,其次為數控金屬成形機床,占比為28.5%,數控特種加工機床的占比為16.8%。

2、2020年我國數控金屬切削機床產量觸底反彈

2015-2019年我國數控金屬切削機床總體呈逐年下降態勢。2020年,中國數控機床產量觸底反彈,恢復增長。2020年,中國數控金屬切削機床產量為19.3萬臺,同比增長23.5%。

2017年以來,我國數控金屬成形機床產量持續下降,產量由2.7萬臺下降至1.8萬臺。2020年,數控金屬成形機床產量為1.8萬臺,同比下降2.7%。

3、我國數控機床的出口情況穩定,進口呈下降趨勢

2020年,我國共出口數控機床109539臺,出口金額共計11.06億美元。從2018年到2020年數控機床行業出口情況來看,出口數量及出口金額總體保持穩定,2020年小幅減少。2020年,我國共進口數控機床20699臺,進口金額共計33.53億美元,進口均價遠高于出口均價。

從2018年到2020年數控機床行業進口情況來看,進口數量呈波動下降趨勢,進口金額逐年下降,反映我國數控機床進口依賴的降低。

4、2020年我國數控機床市場規模小幅增長

2017-2020年我國數控機床產業規模波動較大。2019年我國數控機床產業規模為3270億元,同比降低2.3%,主要系數控機床行業整體需求結構調整及升級,下游領域并不景氣所致。2020年,我國數控機床行業整體運行呈現出大幅低開、持續恢復、以增長收尾的特點。2020年我國數控機床市場規模為3473億元,同比增長6.21%。

行業競爭格局

1、區域競爭:華東地區數控機床規模占全國比重最大

數控機床具有固定資產屬性,制造業比較發達的地區對數控機床的需求量比較大,我國華東地區制造業發達,對數控機床的需求量大,市場廣闊。我國華東地區數控機床規模為占全國比重55%,為我國主要數控機床市場;中南地區數控機床規模占比18%,僅次于華東地區;其次為東北、華北和西南地區,數控機床規模占比分別為12%、7%和6%。

2、企業競爭:參與者眾多,各領域競爭者

我國數控機床行業呈現跨國公司、外資企業、國有企業和民營企業相互競爭的格局,整個行業競爭格局分成三個層次。德國、日本、美國等先進國家的數控機床企業起步較早,目前在技術水平、品牌價值等方面仍居明顯優勢地位,位于第一梯隊;我國近數十年來亦產生了一批發展迅速的優秀企業,如秦川機床、海天精工等,在自身優勢產品領域內和領先企業乃至國際先進企業進行競爭,位于第二梯隊;第三梯隊是數量眾多的低端數控機床生產企業,競爭激烈。

行業發展前景及趨勢預測

1、預計到2026年我國數控機床市場規模將突破5000億元

根據“十四五”規劃,我國將繼續推動制造業優化升級,培育先進制造業集群,推動高端數控機床等產業創新發展;發展壯大戰略性新興產業,培育先導性和支柱性產業,推動戰略性新興產業融合化、集群化、生態化發展,戰略性新興產業增加值占GDP的目標比重超過17%。

當前我國正處于由制造大國向制造強國轉型的重要階段,在新一輪的產業升級中,高端制造業會逐步取代簡單制造業,制造業也將從勞動密集型產業逐漸轉變為技術密集型產業。隨著中國制造業加速轉型,精密模具、新能源、航空航天、軌道交通、3D打印、生物醫藥等新興產業迅速崛起,其生產制造過程高度依賴數控機床等智能制造裝備,這將成為數控機床行業新的增長點。預計到2026年,中國數控機床市場規模將達到5148億元。

2、我國數控機床將向智能化、網絡化、柔性化方向發展

根據我國政策規劃和數控機床行業的發展情況,未來我國數控機床的發展將呈現以下趨勢和特點:高檔數控機床需求旺盛、成套設備越加普遍、國產品牌持續崛起等。綜合來看,我國數控機床市場空間較大,未來發展潛力可觀。

以上數據來源于前瞻產業研究院《中國數控機床行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對數控機床行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來數控機床行業發展軌跡及實踐經驗,對數控機床行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT