預見2024:《2024年中國數控機床行業全景圖譜》(附市場供需情況、競爭格局和發展前景等)

數控機床行業主要上市公司:科德數控(688305)、浙海德曼(688577)、創世紀(300083)、海天精工(601882)、華東數控(002248)、秦川機床(000837)、亞威股份(002559)、日發精機(002520)等

本文核心數據:中國數控機床產量;中國數控機床行業市場規模;中國數控機床行業市場規模預測

1、定義

機床(machine tool)是指制造機器的機器,亦稱工作母機或工具機,習慣上簡稱機床。一般分為金屬切削機床、鍛壓機床和木工機床等。現代機械制造中加工機械零件的方法很多:除切削加工外,還有鑄造、鍛造、焊接、沖壓、擠壓等,但凡屬精度要求較高和表面粗糙度要求較細的零件,一般都需在機床上用切削的方法進行最終加工。機床在國民經濟現代化的建設中起著重大作用。

數控機床是數字控制機床(Computer numerical control)的簡稱,是一種裝有程序控制系統的自動化機床。該控制系統能夠邏輯地處理具有控制編碼或其他符號指令規定的程序,并將其譯碼,從而使機床動作并加工零件。

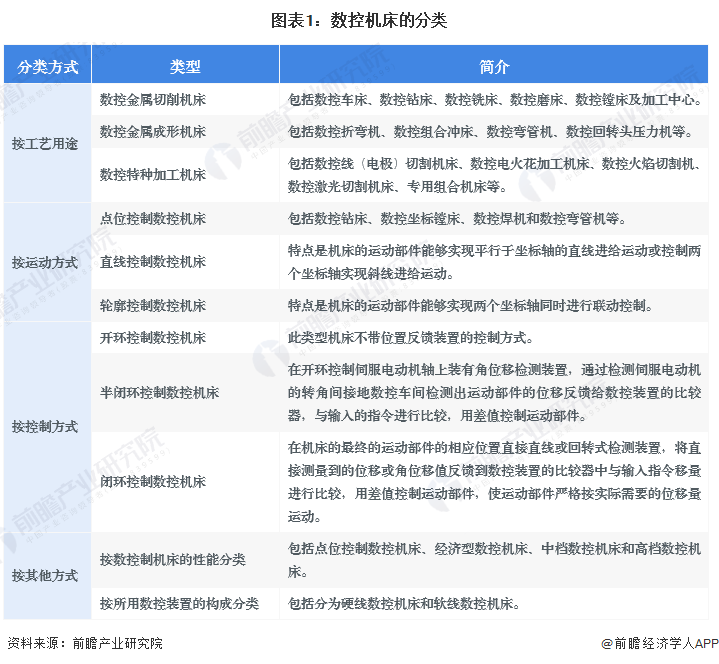

數控機床可以按照工藝用途、運動方式、控制方式以及其他方式進行分類。

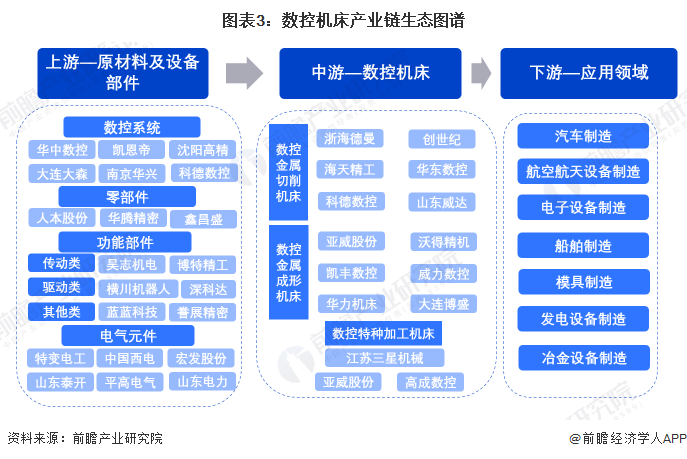

2、產業鏈剖析:下游應用廣泛

數控機床上游主要為數控機床所需的各類設備部件,包括數控系統、核心零部件、功能部件、電子元件等;中游主要為各類數控機床產品主要可分為數控金屬切削機床、數控金屬成形機床以及數控特種加工機床等;數控機床行業下游為其應用領域,主要包括汽車制造、航空航天設備制造、船舶制造、模具制造、發電設備制造、冶金設備制造和通信設備制造等。

數控機床上游設備部件的主要廠商包括華中數控、科德數控、埃斯頓、科拓股份、雷賽智能等;數控機床生產商則主要包括華東數控、創世紀、海天精工、日發精機、秦川機床、浙海德曼、沈陽機床、亞威股份、華鼎股份等;下游應用領域企業數量眾多,主要代表企業包括中國航發、寶鋼集團、廣汽集團、金鴻順、中國船舶、東方電氣、震裕科技等。

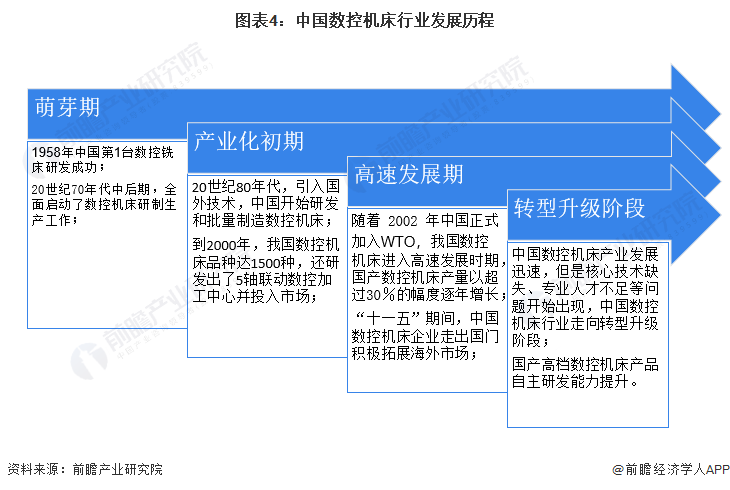

行業發展歷程:中國數控機床行業經歷了四個主要階段

我國數控機床產業從1949年左右起步,經歷了萌芽期、產業化初期、高速發展期和轉型升級階段這幾個發展時期。1958年中國第1臺數控銑床研發成功,隨后啟動了大規模數控機床研究工作,并在80年代引進國外技術,批量生產數控機床。隨著中國數控機床技術和生產能力的提升,中國數控機床產業進入高速發展期。“十一五”以來,中國數控機床企業開始拓展海外市場,產品競爭力逐漸提升。在發展過程中,中國數控機床核心技術不足等問題出現,中國數控機床產業不得不面對轉型升級,提升自主研發能力和產品創新能力,尤其是在高端數控機床領域。

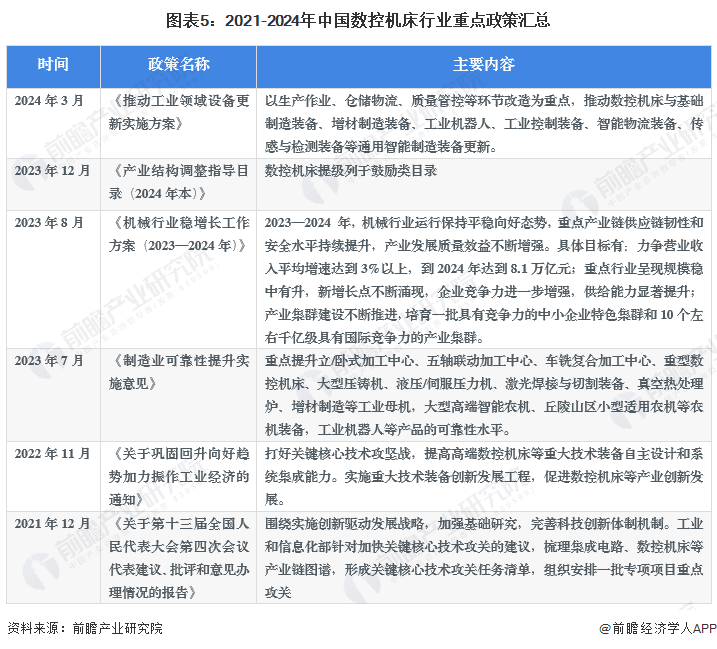

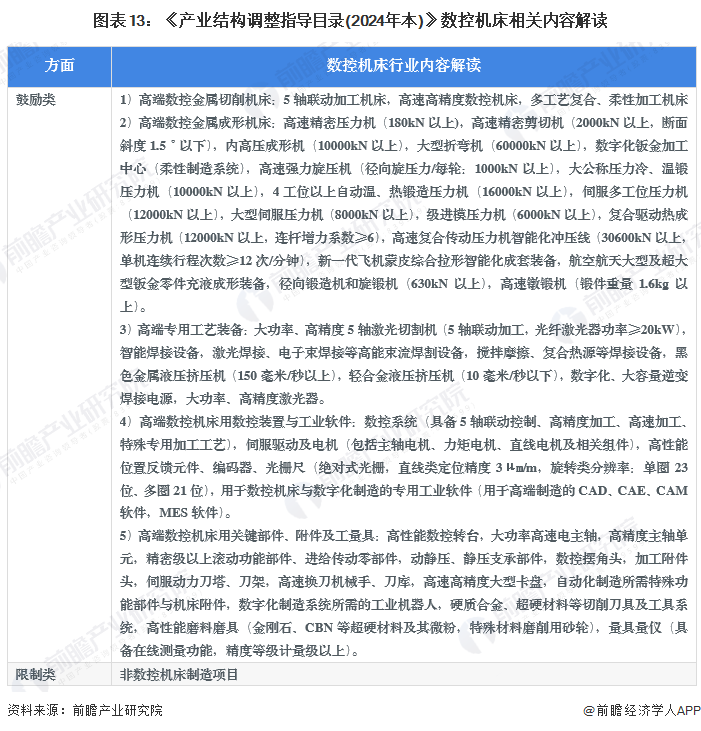

行業政策背景:數控機床被列入鼓勵類產業

數控機床行業是先進制造的基礎行業,行業主要政策包括《機械行業穩增長工作方案(2023—2024年)》《產業結構調整指導目錄(2024年本)》《推動工業領域設備更新實施方案》等。

行業發展現狀

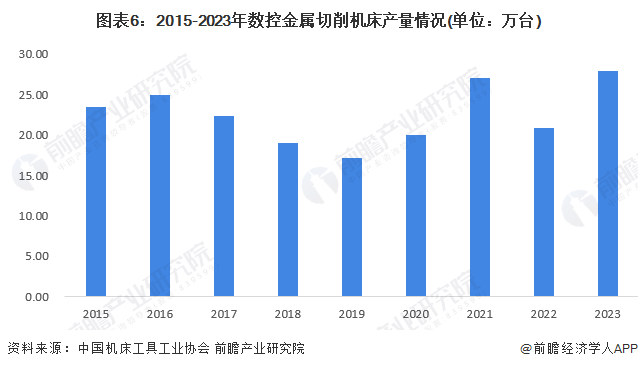

1、產量分析:呈現波動變化趨勢

2015-2022年我國數控金屬切削機床產量總體呈波動變化態勢。2021年,數控金屬切削機床產量持續上升,產量達27萬臺,同比增長35.1%。但2022年,我國數控金屬切削機床產量再度下滑,約為20.9萬臺,同比下降22.7%。2023年中國數控金屬切削機床產量約為27.9萬臺,同比增長33.6%。

2017-2022我國數控金屬成形機床總體波動變化。2021年,我國數控金屬成形機床產量有所回升,為2.4萬臺,同比增長19.9%。但2022年,由于市場需求下降,全年數控金屬成形機床產量為2.1萬臺,同比下降13.2%。中國機床工具工業協會2023年1-6月累計數據顯示,數控金屬成形機床產量同比增長6.6%。初步測算,2023年中國數控金屬成形機床產量約為2.2萬臺。

注:2、2017年統計時間為1月至11月。2、中國機床工具工業協會未在《2023年機床工具行業經濟運行情況》中披露2023年全年數控機床相關數據,2023年數據為根據2023年上半年產量增速測算。

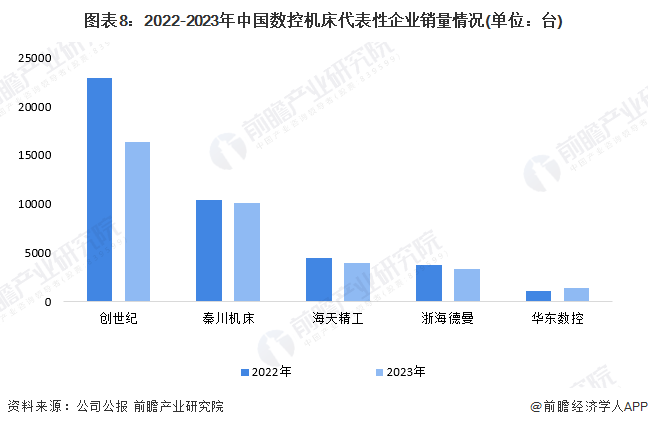

2、銷量分析:多數代表性企業銷量下降

從中國數控機床代表上市企業市場銷售量來看,2023年,華東數控銷量增長,其余企業銷量均下降,2023年代表性企業數控機床具體銷量如下:

3、價格行情分析:產品價格波動上升

由于不同類型、不同等級的數控機床在生產過程中的功能和作用存在較大的差異,因此數控機床產品之間價格存在較大的差異。結合浙海德曼、科德數控、海天精工三家主要數控機床生產企業數據來看,2023年,浙海德曼普及型數控車床的價格有所下降,其余產品價格均有所上升。總體來說,隨著生產的恢復、以及制造業轉型升級步伐加快,對于數控機床等高端智能制造設備需求將持續增長;此外受全球環保政策影響及原材料供應緊張等多重因素影響下,在一定時期內數控機床部分原材料成本可能會進一步攀升,數控機床產品價格整體呈上升趨勢。

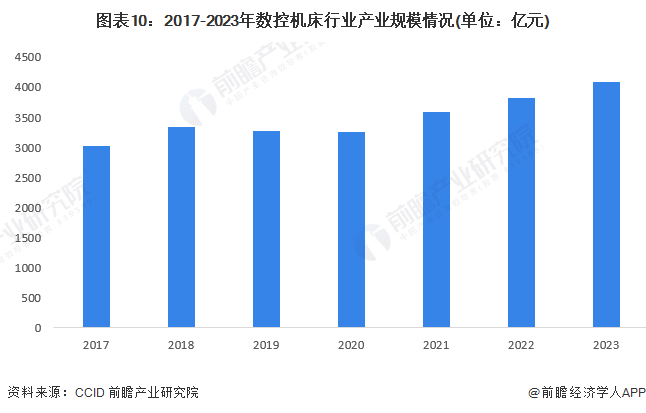

4、行業市場規模分析:2023年在4000億元以上

2017-2023年我國數控機床產業規模呈現波動上升趨勢。2019年我國數控機床產業規模為3270億元,同比降低2.3%,主要系數控機床行業整體需求結構調整及升級,下游領域并不景氣所致。受新冠疫情影響,行業增長放緩,2020年我國數控機床產業規模約為3260億元,同比下降0.29%。2022年,全球生產經營逐漸恢復,促進數控機床市場需求逐漸增長,行業市場規模已達3825億元。初步核算,2023年中國數控機床產業規模在4090億元左右。

行業競爭格局

1、企業競爭格局分析

從數控機床行業內主要企業數控機床業務的營收規模看,2023年創世紀和海天精工數控機床營收分別達到34.3億元和32.7億元,排名領先;亞威股份數控機床營收為19.3億元,秦川機床達到17.8億元,日發精機收入也在10億元以上,具有一定的競爭優勢。

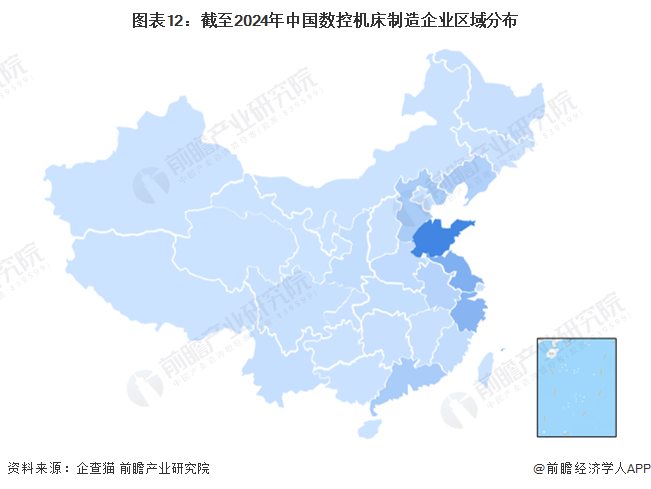

2、區域競爭格局分析

截至2024年6月20日,中國數控機床制造企業主要分布于山東、江蘇、浙江、廣東、河北、遼寧等省份,其中山東省數控機床相關企業數量達到2979家,江蘇省和浙江省分別有1637家和1463家,數控機床企業數量遠超其他省份。

注:1、數據截至2024年6月20日;2、搜索范圍為“企業名”“經營范圍”“企業簡介”“產品/品牌”;3、行業選擇“金屬加工機械制造”

行業發展前景及趨勢預測

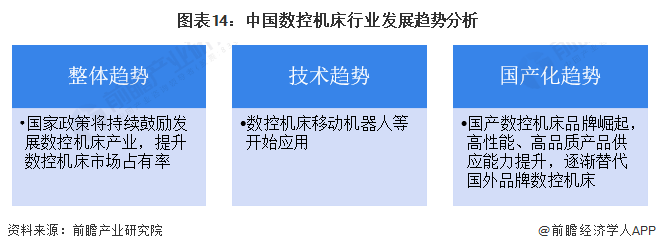

1、行業發展趨勢:智能化、國產化趨勢明顯

數控機床行業是國家產業政策支持的高新技術行業,2021年8月國資委召開會議強調,要針對工業母機等行業加強關鍵核心技術攻關,努力打造原創技術“策源地”,開展補鏈強鏈專項行動。2023年12月,國家發改委發布最新版《產業結構調整指導目錄(2024年本)》,明確將高端數控機床列入鼓勵類產業。

預期國家對數控機床尤其是高端數控機床方向的技術改進和創新鼓勵政策在較長一段時期內不會有重大改變。

從技術趨勢看,第四次工業革命和第三次能源革命疊加,世界正處在一個前所未有的超級技術窗口期,中國機床行業迎來長期技術上升周期。其中,人工智能技術將大力驅動數控機床朝智能化方向創新。

從國產化趨勢看,近年來,我國數控機床國產品牌崛起,市場需求巨大,吸引了大批國際品牌數控機床企業入駐搶占中國市場。國產數控機床產業經過幾十年的發展,不斷自主研發和汲取國外經驗,涌現出一批具有核心設計技術和制造工藝,能夠針對自身專注的應用領域和產品類型提供高性能、高品質的高度定制化產品,具有廣泛市場影響力和較高品牌價值,發展迅速,具有活力的新型中高端機床廠商。

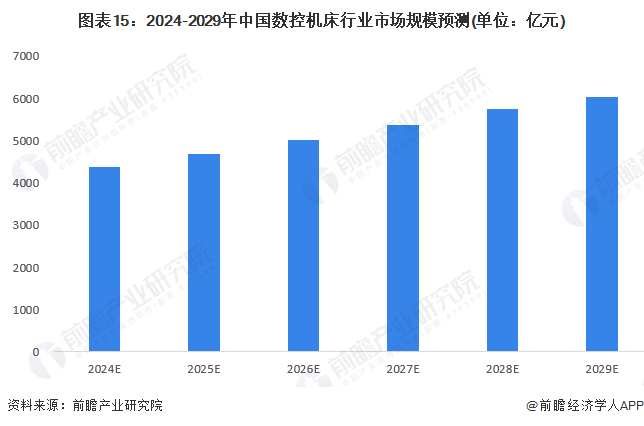

2、行業發展前景:到2029年市場規模或超700億元

“十四五”規劃綱要指出,推動制造業優化升級,要培育先進制造業集群,推動集成電路、航空航天、船舶與海洋工程裝備、機器人、先進軌道交通裝備、先進電力裝備、工程機械、高端數控機床、醫藥及醫療設備等產業創新發展;要發展壯大戰略性新興產業,著眼于搶占未來產業發展先機,培育先導性和支柱性產業,推動戰略性新興產業融合化、集群化、生態化發展,戰略性新興產業增加值占GDP比重超過17%。而汽車、集成電路、航天航空、船舶、機器人等等相關設備均需使用數控機床進行精細化的配套生產,總體而言隨著我國先進制造行業類型的不斷豐富,我國數控機床行業需求逐步提高。預計到2029年,中國數控機床市場規模將超過6000億元。

更多本行業研究分析詳見前瞻產業研究院《中國數控機床行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對數控機床行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來數控機床行業發展軌跡及實踐經驗,對數控機床行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT