預見2021:《2021年中國光纖光纜產業全景圖譜》(附市場供需、競爭格局、發展前景等)

當前,新一輪科技革命和產業變革在全球深入發展,特別是新冠肺炎疫情發生后,在線教育、遠程醫療、遠程辦公等應用快速發展,各領域對網絡的依賴不斷增強,夯實網絡基礎設施成為各國共識。

以5G、千兆光網為代表的“雙千兆”網絡是制造強國和網絡強國建設不可或缺的“兩翼”和“雙輪”,是新型基礎設施的重要組成和承載底座,在拉動有效投資、促進信息消費和助力制造業數字化轉型等方面發揮著重要的作用。

作為信息通信最為關鍵的環節,光纖光纜的重要程度毋庸置疑。本文將從發展歷程、產業鏈、供需關系、競爭格局全方位帶您看中國光纖光纜行業發展。

行業主要上市公司:長飛光纖(601869)、亨通光電(600487)、烽火通信(600498)、中天科技(600522)、漢信光電(838128)、特發信息(000070)。

本文核心數據:光纖光纜產業鏈、光纖光纜供需關系、光纖光纜競爭格局

光纖光纜產業概況

1、定義:光纜由一定數量的光纖組成

光纖是一種傳輸光束的細而柔軟的媒質。多數光纖在使用前必須由幾層保護結構包覆,包覆后的纜線即被稱為光纜。所以光纖是光纜的核心部分,光纖經過一些構件極其附屬保護層的保護就構成了光纜。

光纖光纜是新一代的傳輸介質,與銅質介質相比,光纖無論是在安全性、可靠性還是網絡性能方面都有了很大的提高。光纖傳輸的帶寬大大超出銅質線纜,而且支持的最大距離達兩公里以上。光纖光纜具有抗電磁干擾性好、保密性強、速度快、傳輸容量大等優點。

2、產業鏈解析:環環緊扣

在4G/5G網絡建設、FTTH(光纖到戶)實施、三網融合試點、西部村村通工程、“光進銅退”等多重利好驅動下,中國光纖光纜行業發展勢頭較好,我國成為了全球最主要的光纖光纜市場和全球最大的光纖光纜制造國,并取得了引人矚目的成就。

作為光纖光纜的上游,主要有光纖預制棒、四氯化硅、四氯化烙、光纖光纜設備組成。中游是光纖光纜的加工和制造;下游則是5G領域像是運營商之類的、交通領域(智慧交通)、海洋經濟領域(海底光纜)以及其他等眾多領域。

在光纖光纜上游行業中,代表性企業有長飛光纖、亨通光電、富通集團、中天科技等等;中游光纖光纜的代表性企業有長飛光纖、亨通光電、富通集團、中天科技、特發信息、漢信光電等。

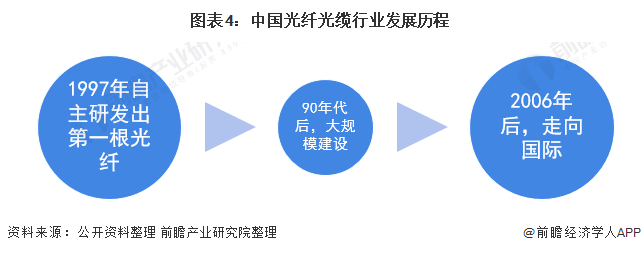

光纖光纜產業發展歷程:從無到有到強

1977年初,武漢郵電科學研究院利用自制設備研制出中國第一根短波長、階躍型光纖,長度達到960米,衰減在每公里20dB以下,從此中國的光纖光纜產業正式起步。

進入九十年代以后,我國電信網絡進入大規模建設階段,國家“八橫八縱”骨干網的建設極大刺激了光纖、波分市場的需求。在這個階段,光纖企業長飛、烽火通信,光系統廠商華為、中興、烽火通信,開始在光通信市場嶄露頭角。

2007年,在光纖光纜三十年紀念大會上,規模龐大的中國光纖光纜企業聯盟已經初步形成,很多有實力大企業也已經踏出國門,把產品賣到了全球其他國家和地區。

到2009年上半年,國內光纖需求量首次超越美國,成為全球最大的光纖需求國,尤其在全球金融危機的影響下,國內光纖市場成為全球光纖市場最為活躍的地區。

光纖光纜上游供給情況:產量有序增加

光纖預制棒是具有特定折射率剖面,用于制造光纖的石英玻璃棒,一般直徑在幾毫米至幾十毫米之間。光纖的內部結構是在預制棒中形成的,而預制棒是光纖的母體和技術瓶頸所在。

隨著國家反傾銷政策支持國內光棒產業發展以及通信基礎設施建設不斷開展產生對光棒產品的大量需求,我國光棒產業不斷發展。2014-2019年,我國光纖預制棒的產量從4271噸上升至11098噸。2020年,我國光纖預制棒產量預計約為12000噸左右。

光纖光纜下游發展情況:雙千兆計劃帶動光纖光纜需求

2020年,面對新冠肺炎疫情的嚴重沖擊,我國通信業堅決貫徹落實黨中央、國務院決策部署,全力支撐疫情防控工作,積極推進網絡強國建設,實現全國所有地級城市的5G網絡覆蓋,新型信息基礎設施能力不斷提升,為加快數字經濟發展、構建新發展格局提供有力支撐。

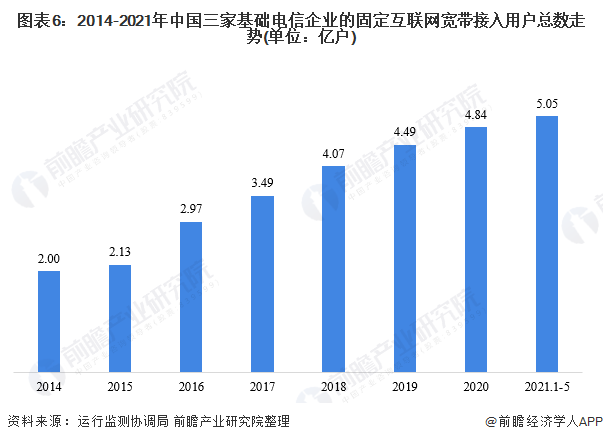

網絡提速步伐加快,千兆寬帶服務推廣不斷推進。截至2020年底,三家基礎電信企業的固定互聯網寬帶接入用戶總數達4.84億戶,2020年凈增3427萬戶。截止到2021年5月,三家基礎電信企業的固定互聯網寬帶接入用戶總數達5.05億戶,比2020年末凈增2161萬戶。

在2021年3月24日,工信部發布了《“雙千兆”網絡協同發展行動計劃(2021-2023年)》指出到2021年底,千兆光纖網絡具備覆蓋2億戶家庭的能力,萬兆無源光網絡(10G-PON)及以上端口規模超過500萬個,千兆寬帶用戶突破1000萬戶。根據工信部的數據顯示,截止到2021年5月,我國1000M速率以上的固定互聯網寬帶接入用戶已經達到了1219萬戶,超額完成了2021年目標量。

光纖光纜產業發展現狀

1、供給:產量呈現波動

隨著光纖通信系統在80年代逐步投入商用,光纖的高帶寬、低衰弱等諸多優勢使得光纖通信技隨著光纖通信系統在80年代逐步投入商用,光纖的高帶寬、低衰弱等諸多優勢使得光纖通信技術在全球范圍內取得了飛速的發展。

在國內范圍甚至在全球范圍內,光纖通信行業已經對日常生活、社會發展以及國家戰略產生了不可估量的影響。隨著互聯網業務的進一步發展,移動通信網絡的建設,物聯網、云計算等新應用的不斷實現,光纖光纜行業將迎來更廣闊的發展機遇。

隨著我國經濟的持續快速發展,同時在“寬帶中國”、“三網融合”等國家政策驅動下,我國5G、物聯網、電子、軍事等各通信領域對光纖光纜的市場需求持續增長。但受到新冠肺炎疫情影響,全球光纖光纜需求低迷。

根據國家統計局的數據顯示,中國光纜產量走勢呈現波動趨勢;根據國家統計局的數據顯示,2021年1-5月中國光纜累計產量為11373萬芯千米,累計增長7.9%。

2、需求:5G帶動新一輪需求

工信部網站顯示,2020年,新建光纜線路長度428萬公里,仍能實現穩步增長。2020年,三家基礎電信企業和中國鐵塔股份有限公司共完成固定資產投資4072億元,比2019年增長11%,增速同比提高6.3個百分點。此外,2021年《政府工作報告》指出,將加大5G網絡建設力度,豐富應用場景。

此外,《十四五規劃和2035年遠景目標綱要》提到,要布局建設信息基礎設施,加快5G網絡規模化部署,用戶普及率提高到56%,推廣升級千兆光纖網絡。

根據統計,三大運營商2021年資本開支預算合計為3706億元,同比增長10.69%,5G相關的資本開支預算合計達1847億元,同比增長2.44%。如果加上中國鐵塔,4家基礎電信企業2021年將在5G網絡建設上投資共計2031億元,較2019年進一步增加。

除此之外,中國廣電計劃今年啟動700M5G網絡的規模建設,亦將有力地促進5G規模化建設的進程。隨著我國光纖寬帶接入網和4G移動通信基站的建設基本完成,運營商建設重心逐步轉向5G及光纖網絡升級,有望帶來新一輪需求。

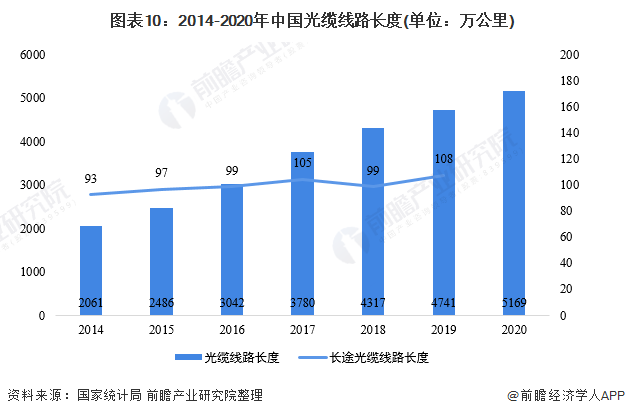

3、線路長度:線路長度穩步上升

根據國家統計局的數據顯示,2014-2020年中國光纜線路長度呈現逐年上升趨勢;從2014年的2061萬公里上升至2020年5169公里。在長途用方面,中國長途光纜線路長度也呈現波動上升趨勢,從2014年的93萬公里上升至2019年的108萬公里。

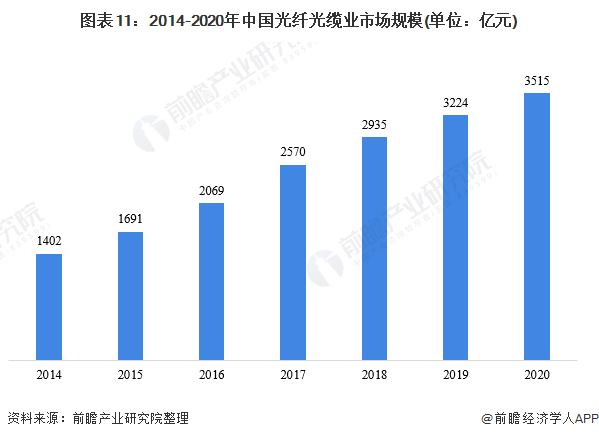

4、市場規模:穩中有進

根據公開資料顯示,目前光纜的價格約為6800元/公里。前瞻根據近年來我國光纜線路長度測算出2020年我國光纖光纜的市場規模約為3515億元。

光纖光纜產業競爭格局

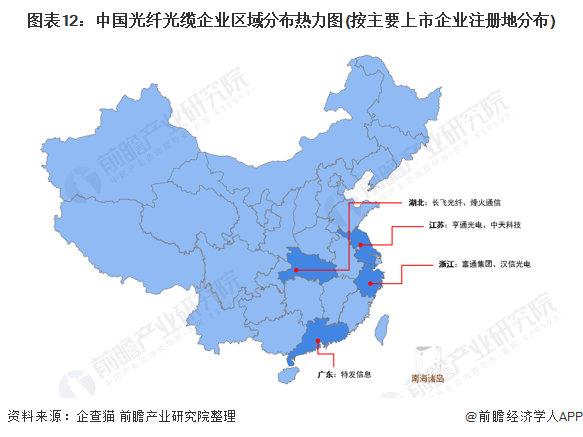

1、光纖光纜區域競爭:主要集中在湖北、江蘇、浙江和廣東

根據企查貓的數據顯示,從企業分布來看,湖北、江蘇、浙江和廣東四省為我國主要的光纖光纜企業集聚地。

2、光纖光纜企業競爭:長飛光纖引領國內行業發展

在2020年12月16日,中國通信學會光通信委員會公布了《2020年全球/中國光通信最具競爭力企業10強》;我國有4家進入了榜單,分別是長飛光纖、亨通光電、富通集團和烽火通信,市場份額分別達到了9%、8%、7%、6%。

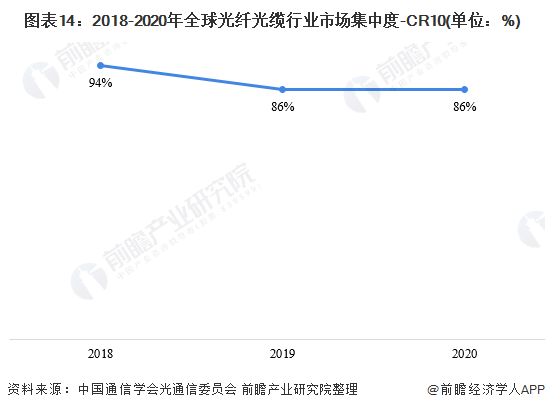

目前,全球光纖光纜行業市場呈現高度集中化。根據中國通信學會光通信委員會的數據顯示,在全球范圍內,TOP10企業的市場份額從2018年的94%波動下跌至86%;雖然集中度有所下降,但是仍處于高度集中。

光纖光纜產業發展前景及趨勢預測

1、5G、海洋經濟帶動光纖光纜發展

當前,新一輪科技革命和產業變革在全球深入發展,特別是新冠肺炎疫情發生后,在線教育、遠程醫療、遠程辦公等應用快速發展,各領域對網絡的依賴不斷增強,夯實網絡基礎設施成為各國共識。

以5G、千兆光網為代表的“雙千兆”網絡是制造強國和網絡強國建設不可或缺的“兩翼”和“雙輪”,是新型基礎設施的重要組成和承載底座,在拉動有效投資、促進信息消費和助力制造業數字化轉型等方面發揮著重要的作用。作為信息通信最為關鍵的環節,光纖光纜的重要程度毋庸置疑。

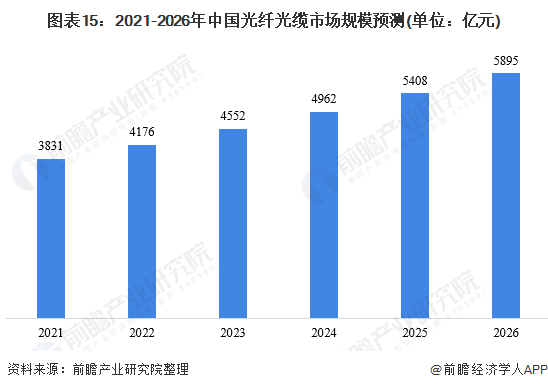

隨著5G的全面商用以及國家對海洋經濟的大力支持,我國光纖光纜行業將迎來進一步的需求。前瞻根據近年來我國光纖光纜的走勢測算2026年我國光纖光纜市場規模約為5895億元左右。

2、5G需求量存在絕對需求,但增速已然變緩

多年來,光纖光纜行業一直是我國電子元件行業增長的主要拉動力量,為國民經濟的發展做出了重大貢獻。光纖光纜推動的電子信息產業體系效應逐漸體現出來。近年來,在我國大規模通信建設需求的帶動下,我國的光纖光纜產業發展迅速,已經形成了從光纖預制棒—光纖—光纜—光網絡產品完整的產業鏈。中國已成為全球最主要的光纖光纜市場和全球最大的光纖光纜制造國。

由于我國在4G時期承載網的光纖鋪設已經比較飽和,5G時期的增量需求并沒有想象的多。根據CRU的預測,2021年全球及中國光纜需求量將分別達到6.17億芯公里和3.55億芯公里,是4G的3-4倍。雖然絕對需求還有增長,但是整體5G需求年復合增速卻只有5%。

3、海底光纜需求激增

除了5G建設大潮,對光纖光纜有拉動作用的還有海纜需求。海纜系統是全球數據交換的重要實現方式。根據TeleGeography的報告顯示,全球95%以上的國際數據通過海底光纜進行傳輸,海底光纜是當代全球通信最重要的信息載體。

我國是一個海洋大國,海域遼闊、活動主體高度分散、信息掌握難、溝通難的特點決定了不能沿用傳統陸地的管控模式。智慧海洋系統解決方案,依托強大的海洋信息系統,以完善的海洋信息采集與傳輸體系為基礎,以構建自主安全可控的海洋云環境為支撐,運用工業大數據和互聯網大數據技術,實現海洋資源共享、挖掘新需求,創造新價值,實現海洋數據處理與共享廣泛應用。

以亨通光電為例子,2017年4月11日-5月10日,亨通海洋聯合華為海洋網絡有限公司、中英海纜系統有限公司,邀請多位國際知名專家在黑潮海域進行了為期一個月的海底光纜海洋試驗。此次海試分別在5000m、4000m和500m水深海域環境進行,亨通希望通過此次海試,對亨通海纜的性能進行全方位驗證:1、驗證亨通海洋的海底光纜敷設和回收性能;2、驗證亨通海洋的海底光纜與華為海洋的水下產品連接的可靠性;3、驗證亨通海洋的海底光纜及設備配件在專業的施工船上的可施工性;4、驗證UJ和UQJ產品接頭的可用性。

該海試項目是首個由中國企業主持的國際海底光纜海洋試驗。海底光纜采用亨通自主研發的G.654和G.652低損耗高強度海洋光纖。海試敷設、回收過程以及水下檢測數據表明,海底光纜各項指標均表現優異,完全滿足淺海和深海嚴酷的海洋環境施工和使用的要求。

此次海洋試驗的成功,標志著以亨通為代表的中國海底光纜技術取得重大突破。亨通已具備承接超長距離、高速率海底光纜工程以及提供海洋工程綜合解決方案的能力。目前,亨通海纜已成功應用于俄羅斯、科摩羅、馬爾代夫等多個海纜項目。

4、數據中心火力全開帶動光纖光纜需求

新基建時代數據中心被賦予新內涵。數據中心成為新基建中的一項,其重要意義主要體現在“新”上。在數字經濟時代,數據是一種社會經濟發展的所必要的生產要素,也是一種基礎設施,物聯網、車聯網、工業互聯網的推廣應用帶來數據指數級增長,海量的異構數據都將集中進入數據中心進行集中存儲和處理,這對計算設施和數據中心都提出了更新、更高的要求,無論是為生物醫藥、航天航空等科技創新提供高性能計算,還是疫情期間為各大城市提供科技防疫、遠程辦公、遠程教育和電商消費的城市計算,又或是支撐大數據、人工智能等新技術與實體經濟融合應用場景的云計算,都離不開數據中心的重要支撐。

根據2019年12月發布的《5G與F5G時代光纖光纜需求研究報告》的資料顯示,基于不同規模數據中心綜合布線的光纖鏈路長度與上架率進行測算,未來三年數據中心建設對光纖光纜的需求預計將達到200~400萬芯公里。并且這還只是保守預測,未來隨著市場需求的加碼,這一數字很大可能會進一步上升。

更多數據請參考前瞻產業研究院《中國光纖光纜行業發展前景與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光纖光纜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光纖光纜行業發展軌跡及實踐經驗,對光纖光纜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT