2021年中國電線電纜行業市場競爭格局分析 區域發展不均衡、中小企業林立【組圖】

目前,電線電纜行業是中國國民經濟的最大的配套產業之一。中國已然成為了全球電線電纜制造規模、市場消費規模最大的國家。隨著我國新能源的戰略規劃、基建項目的快速落地、5G的大規模商用,作為其中必不可少的電線電纜的需求也將得到釋放。

電線電纜行業主要上市公司:目前國內電線電纜行業的主要上市公司有亨通光電(600487)、中天科技(600522)、寶勝股份(600973)、遠東股份(600869)等。

本文核心數據:中國電線電纜行業規模以上企業數量、中國電線電纜行業企業注冊資金情況、中國電線電纜行業企業區域分布。

1、相關生產企業眾多 規模以上企業仍占少數

中國的電線電纜行業自改革開放后,經過長足的發展,已然成為了中國工業產值最大的配套產業,生產企業眾多,產值已突破萬億。但長久以來,我國的電線電纜行業沒有形成聚集性、規模性的生產與發展。

由于我國的經濟建設發展很快,隨著而來的是大規模的基礎設施建設和配套產業,對于電線電纜的需求也是水漲船高。改革開放以來,我國對電線電纜的需求主要以鋪設基礎電網、連接百姓家庭為主,彼時的行業進入門檻相對降低,技術壁壘也不高,于是誕生了一大批電線電纜制造企業,但多以中低端制造為主。

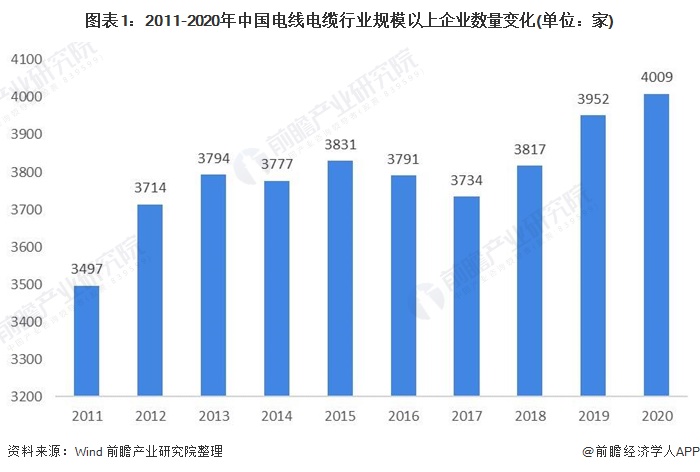

2011-2020年我國電線電纜行業規模以上企業總體呈現出波動上升的趨勢。2020年,我國有電線電纜制造企業共計12770家,但規模以上企業僅有4009家,大部分都是中小企業。

就目前企業的注冊資金來看,電線電纜企業注冊資金500萬以內的占比約為44.6%,注冊資金在500-5000萬的約為31.2%,兩者合計占比為75.8%。對應著的電線電纜制造企業大部分生產著中低端產品,這也揭示了我國電線電纜行業目前的現狀,高端市場仍然在不停的追趕外資企業,中低端市場過于飽和,形成無序競爭。

2、企業分布沿海為主 地區間發展不均衡

從電線電纜企業的地區分布來看,大部分規模以上電線電纜企業集中在沿海以及內陸發展省市,其中我國的河北省企業數居首位達到2242家,江蘇省和廣東省名列二三位,企業數分別為1836家和1493家,接下來依次為浙江、安徽、山東、河南和上海等地。

作為中西部城市的甘肅、寧夏、青海、西藏等地,規模以上企業數量相對較少,均處于50家以下。海南省也是電線電纜行業的缺失地帶,目前僅有規模以上企業數量21家。

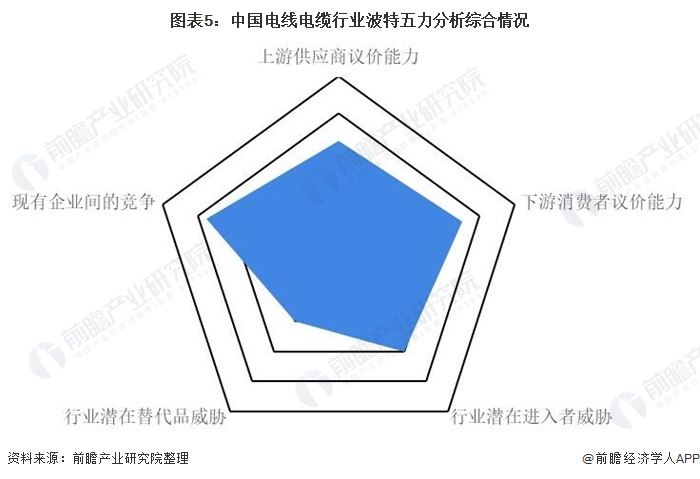

3、行業競爭激烈 產品議價能力弱

對于電線電纜行業的未來發展分析,前瞻通過波特五力分析模型給出了一定的答案。2020年,我國電線電纜行業的規模以上公司數量超過4000家,其中75%以上為中小企業,上市企業不足30家,行業中參與者眾多。市場集中度較低,企業的領先者尚未出現,未來將會面臨更加嚴峻的行業競爭。

電線電纜的生產原材料的成本占到了70%-80%,所以原材料的采購就受到國際金屬價格波動的影響。在這種情況下,公司對于原材料的價格沒有議價的權利,原材料的價格完全由市場控制。

我國電線電纜市場是買方壟斷的市場結構,下游對于企業的議價能力加強。電線電纜行業的低端市場進入門檻較低,中高端市場具有較高的行業壁壘。近年來隨著電路研究的突破,新的電路方式出現,例如母線槽在戶內低壓的電力輸送干線工程項目中已越來越多地代替了電線電纜。

在發達國家,及我國的香港、澳門等地區已普及。由此可以看出,電線電纜行業面臨一定的替代品風險。

更多數據請參考前瞻產業研究院《中國電線電纜行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電線電纜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電線電纜行業發展軌跡及實踐經驗,對電線電纜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT