2025年中國電線電纜價值鏈分析:原材料是電線電纜生產最大的成本來源,國內電線電纜價值鏈重心后移

行業主要上市公司:金杯電工(002533.SZ);寶勝股份(600973.SH);遠東股份(600869.SH);金龍羽(002882.SZ);漢纜股份(002498.SZ);尚緯股份(603333.SH);起帆電纜(605222.SH)等

本文核心數據:電線電纜行業企業成本構成;價格傳導機制;電線電纜行業價值鏈

1、電線電纜生產制備中,原材料是最大的成本構成

電線電纜作為機械工業主要的產品,經過數十年的發展,我國電線電纜行業產業鏈較為成熟,上游行業主要為提供制造電線電纜產品原材料的基礎材料行業,如銅、鋁及其合金;制造交聯絕緣套及護套料的橡膠行業,聚乙烯、聚氯乙烯化工行業等;中游是電線電纜制造的核定環節,包括提供電力電纜、通信電纜、電氣裝備用電纜及裸電線、繞組線等其他類型電纜的電線電纜生產制造企業;下游主要為對電線電纜有需求的行業,如工程機械、通信行業、電力行業及建筑行業等。

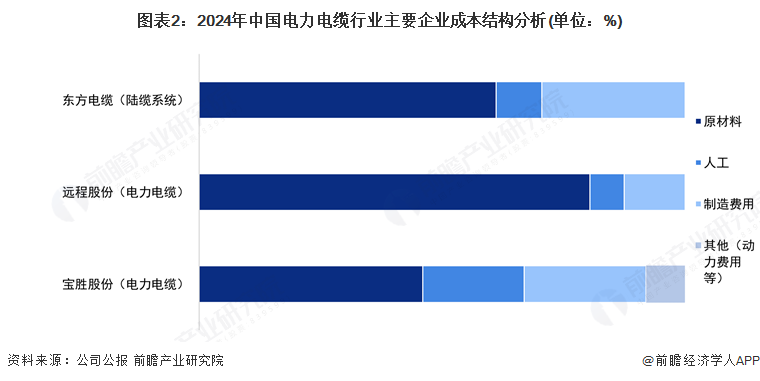

前瞻統計了中國電線電纜行業中,電力電纜領域三家競爭力較強的上市公司制備成本數據,可以看出,電力電纜的原材料成本較高,東方電纜、遠程股份和寶勝股份的電力電纜業務原材料成本占比都超過了95%,制造費用相對較低,在1%至3%不等,人工成本占比最低,在0.7%至2.1%范圍內。

電線電纜行業中另一主要領域——電子裝備用電纜,根據已披露2024年經營數據的上市企業財報,寶勝股份和遠程股份的原材料占比在90%左右,低于電力電纜中原材料成本占比,但仍是生產電纜的最主要的成本來源;電子裝備用電纜的制造費用相對較高,成本占比在5%左右,人力成本在3.5%至5%范圍內變動。

根據中國電器工業協會指導、格物致勝制作的《2024年中國電線電纜市場白皮書》披露信息,整個電線電纜行業原材料成本占比最大,約71%,電纜的主要原材料包括銅、鋁、金屬塑料、橡膠等;勞動力成本占比約14%,電纜制造過程中需要經過多道工序,包括拉絲、絕緣、編織、護套等,這些工序都需要大量的人工操作;設施成本占比約10%,電纜行業需要大量的設備和設施來支撐生產,例如拉絲機、絕緣機、編織機、擠出機等,這些設備的購置、維護和更新都會帶來一定的成本壓力;此外,電纜制造過程中需要大量的電力供給,電力價格的波動會對成本產生直接影響,這一部分成本占比約為5%。

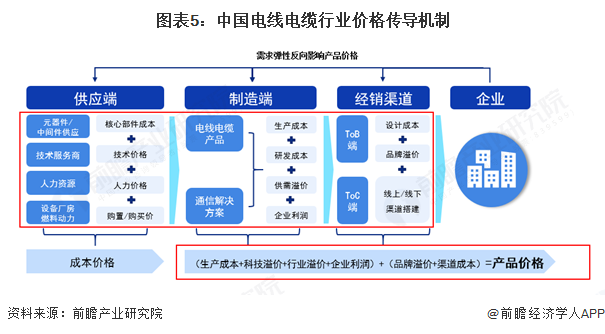

2、電線電纜行業價格由供應端、制造端和經銷渠道的增值溢價及消費需求彈性共同作用而成

電線電纜行業市場價格由行業供應端、制造端和經銷渠道的增值溢價及消費需求彈性共同作用而成,并逐級傳導。供應端的成本價格包括研發成本、技術價格、人力價格和設備廠房、燃料動力的購置價等,傳導至發行端成為生產成本;制造端綜合生產成本、研發成本、供需溢價和企業利潤,形成“制造端價格”傳導至經銷渠道;經銷渠道綜合制造端價格及品牌溢價、渠道成本,形成了最終價格傳導至消費者,而消費市場需求彈性也反作用于供應和制造端,形成“價格-需求-價格”的傳導路徑來影響應急市場的定價。

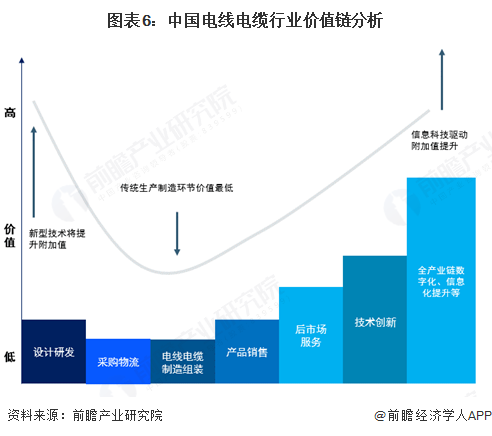

3、中國電線電纜行業價值鏈呈“重心后移”趨勢

我國電線電依據技術難度高低、供需現狀及潛力,電線電纜行業價值鏈呈“重心后移”趨勢。其中,傳統生產制造環節的價值最低,而隨著信息化與數字化不斷推進電線電纜企業的轉型,產品銷售、后市場服務、創新模式及全產業鏈數字化信息化的價值不斷上升。

更多本行業研究分析詳見前瞻產業研究院《中國電線電纜行業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電線電纜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電線電纜行業發展軌跡及實踐經驗,對電線電纜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT