2021年中國股份制銀行發展現狀與競爭格局分析 存量出清、銀行輕裝上陣再出發

2021年在3月的國新辦發布會上,銀保監會主席郭樹清曾表示,去年疫情發生以后,一些企業的生產經營活動肯定處于不正常狀態,甚至面臨破產重整或者清算,導致不良貸款上升。隨著國內宏觀經濟整體回暖,監管與政策雙重調控,未來,不良處置市場化發展有助于實現存量不良出清和成本的降低。

2020年,疫情影響下銀行業讓利超1.5萬億元以支持實體經濟,隨后其自身的資產質量、盈利水平以及未來增長也成為投資者的關注焦點。除營收、歸母凈利潤等直觀指標外,不良與撥備率等也是檢驗銀行質量的重要指標。

盈利上方面,2017年以來,我國股份制商業銀行營業收入整體呈上升趨勢。從規模上看,招商銀行營業收入遠高于其他同類機構,2020年營業收入達2905億元。

凈利潤方面,2017年以來,我國主要股份制商業銀行凈利潤整體呈增長趨勢,2020年有所下降。其中,招商銀行經營優勢較為明顯,凈利潤遠高于其他同類銀行。2020年,招商銀行凈利潤達973億元。

注:此處主要的8家股份制銀行分別為招商、浦發、興業、中信、民生、光大、平安和華夏銀行。

從部分股份制銀行來看,通過整理招商、興業、浦發、光大、民生以及平安6大股份行年報可以發現,2020年,除民生銀行外,其余5家銀行不良率普降、撥備率普升,行業資產質量繼續整體向好。但民生銀行撥備覆蓋率較2019年下滑16.12個百分點,僅通過調節此項指標,或可釋放利潤達112.92億元。

整體來看,招商銀行不良率最低,僅1.07%,較2019年同期下降0.09個百分點;平安銀行位列第二,為1.18%,在6家銀行中降幅最大,同比下降0.47個百分點;而民生銀行不良率最高,為1.82%,也是6家中唯一一家不良有所上升的銀行,較2019年同期增加0.26個百分點。

信用卡業務為股份行不良主要拖累項

在產品類型方面,銀行業普遍將貸款及墊款劃分為公司貸款、票據貼現以及個人/零售貸款三項。由于票據業務體量相對較低,部分銀行并未披露數據或在其逾期后轉入公司貸款統一核算。而在剩余的兩個類型中,2020年6大股份行公司類貸款質量普遍向好,但受信用卡業務拖累,零售貸款質量則整體承壓。

疫情影響下經濟環境受到較大沖擊,在消費需求收縮及居民收入下降等綜合作用下,部分行業人群還款能力出現下降,信用卡貸款風險加速暴露,由此銀行業信用卡貸款整體呈現風險上升態勢。

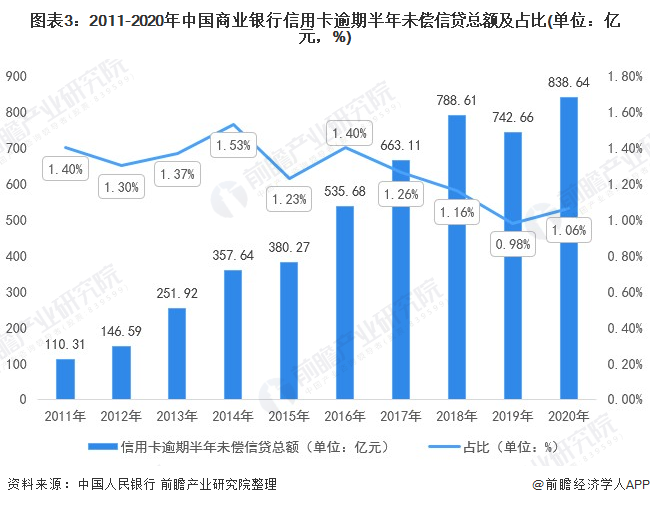

人民銀行數據顯示,截至2020年末,信用卡逾期半年未償信貸總額838.64億元,占信用卡應償信貸余額的1.06%。較2019年同期的742.66億元以及0.98%相比可謂“飆升”。

撥備覆蓋率持續上升

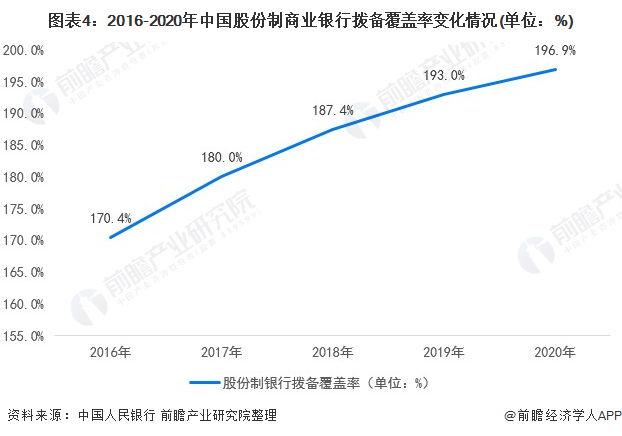

在會計核算中,撥備覆蓋率=貸款損失準備/不良貸款余額。據悉,貸款損失準備屬費用類,當費用增加,利潤減少,資產風險有所降低,但可分配利潤也因此減少;而當費用減少,利潤則會相對增加,報表也可更為美觀。近年來,我國股份制商業銀行撥備覆蓋率持續上行,截止2020年末,我國股份制商業銀行撥備覆蓋率為196.9%,較上年上升3.9個百分點。

存量出清 銀行輕裝上陣再出發

銀保監會數據顯示,2020年全年,銀行業處置不良資產規模達3.02萬億元,創下歷史記錄。截至2020年末,銀行業不良貸款余額為2.7萬億元,不良貸款率為1.84%,較2020年第三季度下降0.12個百分點。

2020年疫情發生以后,導致一些企業的生產經營活動處于不正常狀態,甚至面臨破產重整或者清算,導致不良貸款上升。由于有的貸款期限比較長,2021年需要處置的不良貸款或還會增長,甚至會延續到明年。

未來,隨著國內宏觀經濟整體回暖,監管部門多次明確釋放出進一步加快不良處置信號,政策全力支持不良處置市場化發展,這既有助于實現存量不良出清,也有助于降低處置不良的成本。

以上內容參考前瞻產業研究院《中國商業銀行信貸風險管理與行業授信策略分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要包括:商業銀行信貸業務研究范圍;信貸業務宏觀經濟、金融環境、貨幣政策與趨勢;信貸業務供給與需求分析,商業銀行信貸業務競爭趨勢;報告第4章重點分析了信...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT