十張圖了解2021年中國農村中小銀行監管現狀 防范金融機構經營與股權風險

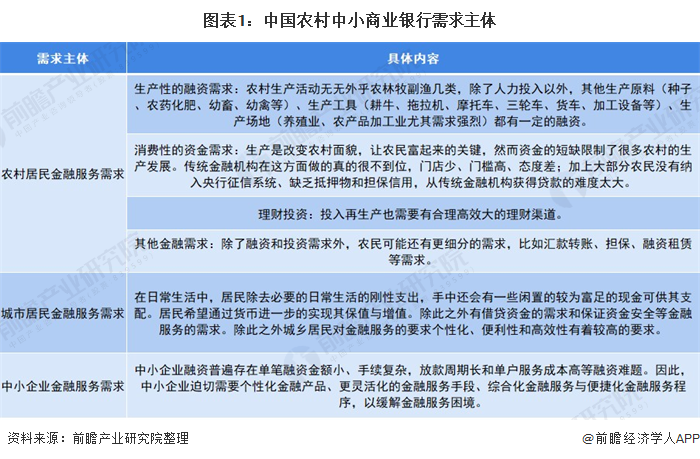

2021年,銀保監會提出要進一步強化各類機構定位、服務重點,著力提升差異化競爭能力,構建層次分明、優勢互補的服務體系。其中,農村中小銀行機構要堅守支農支小定位,深化改革,充分發揮深耕當地的優勢,不斷提高“三農”金融供給能力。同時,鼓勵開發適合鄉村振興的商業保險產品。具體,中小商業銀行主要服務的市場主體主要如下:

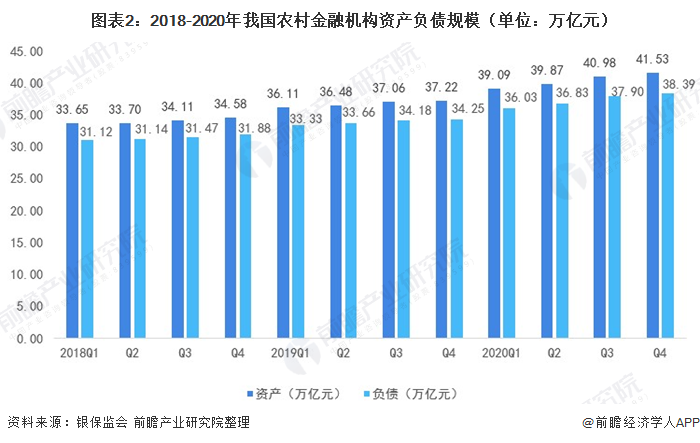

負債水平適中

截至2020年第四季度,國內農村金融機構總資產規模為415313.75億元,同比增長11.6%;總負債規模為383938.68億元,同比增長12.1%。資產負債率2020年以來有所提升。2020年四季度介于股份制銀行和城市商業銀行之間,負債率水平整體適中。

資本充足率較低

從變化趨勢上看,農村商業銀行資本充足率整體呈下降趨勢,2020年第四季度,下降至12.37%。總體來看,2019年以前,我國農村商業銀行資本充足率較高,股份制商業銀行資本充足率較低;2020年,農村商業銀行資本充足率不斷下降,至第四季度低于城市商業銀行和股份制商業銀行,處于中小銀行最低水平。

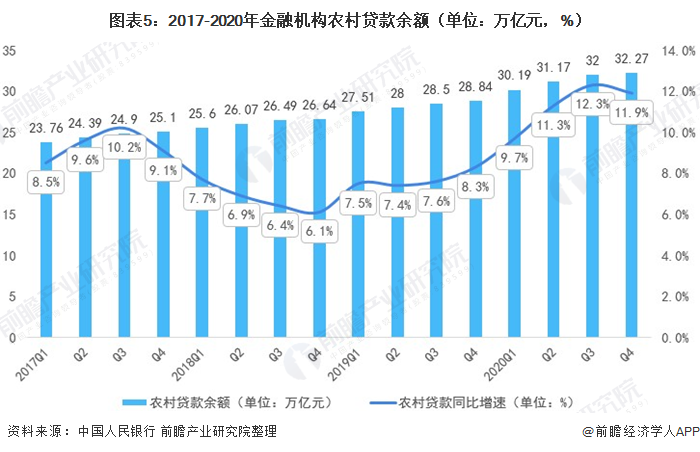

貸款情況

——農村貸款余額增速高于往年

其中農村貸款余額增速高于往年。2017-2020年,金融機構農村貸款余額穩步增長,2020年第四季度有所下降,整體比均高于往年同期。

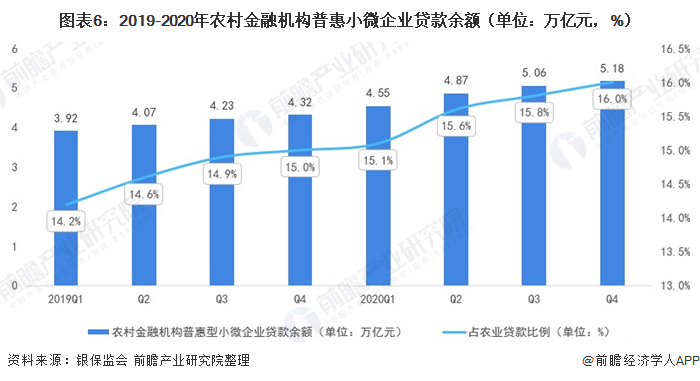

——農村普惠小微企業貸款份額占比穩步提高

2019-2020年,農村普惠小微企業貸款小幅增長,截止到2020年四季度,普惠小微企業貸款余額占農村貸款余額16%,份額占比穩步提高。

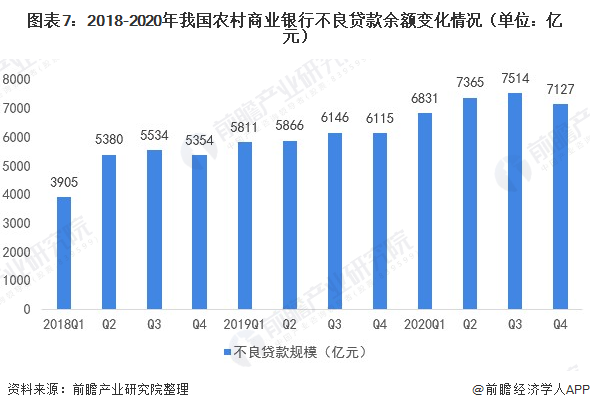

——重點防范不良貸款風險

2018年以來,我國農村商業銀行不良貸款余額規模整體上升,不良貸款率較為穩定。2020年第四季度,我國農村商業銀行不良貸款余額為7127元,明顯高于股份制商業銀行及城市商業銀行,不良貸款率為3.83%,不良貸款率明顯偏高。

清理整治股東股權違規亂象

銀監會2018年至2020年“農村中小銀行股東股權三年排查整治行動”中。三年來,3898家農村中小銀行全部完成了機構自查和監管檢查,開展監管約談2611次,印發監管提示函2180份,督促完成整改1.36萬個問題,整改率已達70%;對4758個股東的表決權進行限制,責令轉讓股權合計達62.3億股;依法依規對281家機構實施了行政處罰,處罰金額合計1.5億元,給予相關責任人警告、罰款、取消任職資格等處罰共計711人次,罰款金額合計2039萬元。

農村中小銀行股東數量多、結構極為復雜,呈現“小”“散”“弱”的特點。三年排查整治共涉及持股1%以上股東38.5萬個、股權3889億股,累計發現問題1.99萬個,集中反映在以下五方面:

綜上,監管機構在對農村中小銀行實行監管和考核時結合不同的股權結構和發展情況,避免一刀切,應根據不同實際情況實施差異化、個性化的監管方案。

更多數據參考前瞻產業研究院《中國中小銀行行業市場前瞻與投資規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對中小銀行市場的發展背景、資產負債規模情況、競爭格局等行業現狀進行分析,并結合多年來中小銀行市場發展軌跡及全球中小銀行發展的實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT