2020年中國互聯網電視行業廣告市場現狀與發展前景 OTT廣告收入有望持續高速增長

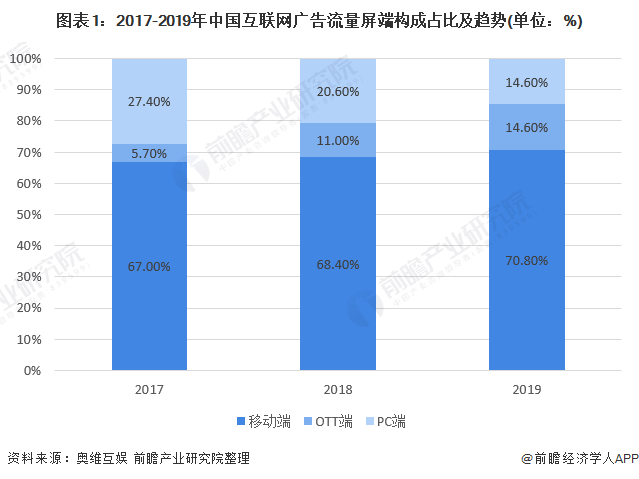

OTT端廣告投放流量:連年增長

隨著宏觀經濟增速放緩,企業營收增長的不確定性增加,品牌主對營銷預算也更多的向帶動轉化的效果類廣告遷移。2019年全年,廣告投放流量同比下降10.6%,其中移動端流量出現小幅下滑、PC端流量下降加劇,而OTT端流量卻逆勢上揚。

在各屏端流量構成占比中,2019年移動端流量占比達70.8%,同比上升2.4個百分點,依舊是互聯網廣告的投放主場。相比PC端的逐年下降,表現更為亮眼的是OTT端流量的連年增長。2019Q3其流量反超PC端,全年流量份額與PC端持平,成功晉級為互聯網廣告的第二大入口,也進一步確立了OTT大屏在互聯網廣告市場中重要的營銷地位。

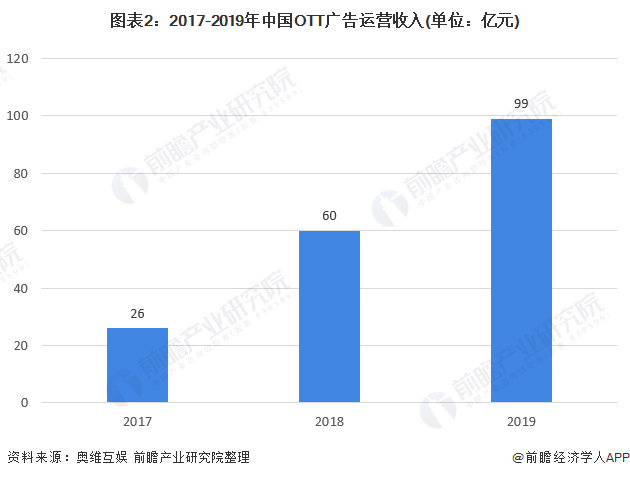

OTT廣告的運營總收入:接近百億規模

從2017年到2019年,OTT廣告的運營總收入從26億增長到近百億,翻了近4倍,這也是OTT廣告收入第一年接近百億規模。

縱觀2019年全年廣告收入走勢,下半年隨著各大電商節以及傳統節假日的臨近,其收入貢獻遠高于上半年。加上OTT自身優質的視聽感受、所處的家庭場景以及大屏數字化服務的發展與保障等等因素,使其廣告收入遠超市場預期。

OTT廣告投放率:不斷上升

隨著OTT規模的不斷增長,開機廣告庫存規模水漲船高,但由于開機廣告受用戶開機次數影響極大,庫存上限可知。與2018年同期相比,2019年開機廣告投放率受開機后資源售賣影響,出現略微下降,這也是近三年來開機廣告投放量的第一次下降。

貼片廣告庫存更多取決于用戶的收看行為,庫存可謂無上限,這是與開機廣告不同的一點。對比2018年,2019年貼片廣告的投放率,達到34.8%,其中9成以上的庫存來自頭部優質內容貢獻,腰部和長尾流量雖然充足,但投放量微乎其微,這也將成為貼片廣告后期發展的價值與空間。

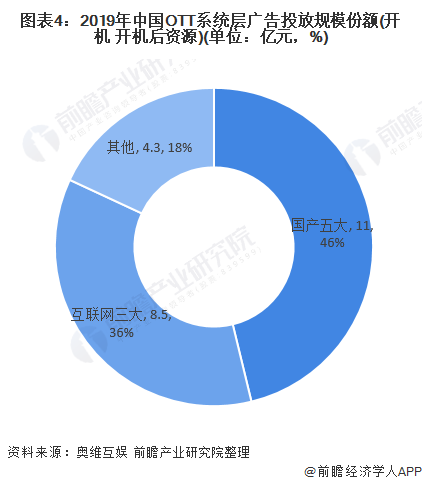

投放結構:內容層廣告投放收入更集中

2019年全年,系統層廣告投放收入達到23.7億元,其中國產五大(創維,海信,長虹,康佳,TCL)的系統層廣告投放收入為11億,占據46%的份額;互聯網三大(小米,樂視,風行)系統層廣告投放收入為8.5億,占據36%的份額。

2019年,內容層廣告投放規模達73億。相比系統層廣告而言,內容層廣告投放收入更集中,僅銀河奇異果、CIBN酷喵影視、云視聽極光三家內容層廣告就占85%份額。

注:愛優騰依次代表銀河奇異果、CIBN 酷喵影視、云視聽極光。

投放種類:食品飲料類投放份額最大

OTT憑借豐富的廣告形式和優質的投放效果,不斷吸引各行業品牌主的關注,其Top10行業總流量份額達95%,份額高低位序也與2019年互聯網廣告流量行業份額一致。

食品飲料類投放份額最大,占29.5%;緊隨其后的是交通工具類,占27.1%。與2018年相比,交通行業份額增加最多,達59.6%;其次是醫療保健,份額增長45.9%。在Top10行業中,除IT產品及金融理財類投放量同比縮減外,其他行業均加大了OTT端的投放力度。

開機廣告庫存:國產五大占比過半

2019年全年,OTT開機廣告總庫存為6425萬CPM,相比2018年同期增長42.6%。其中智能電視開機廣告中,國產五大(創維、海信、TCL、長虹、康佳)占據58%的份額;其次是互聯網品牌(酷開、雷鳥、KKTV、樂視、小米、風行、微鯨、暴風),對比2018年同期開機廣告庫存增長7%;外資品牌(夏普、三星、LG、飛利浦、索尼、東芝)開機廣告庫存份額占比約為12%。

貼片廣告庫存:愛優騰三家占比高

與2018年同期相比,2019年OTT貼片總庫存增長3.5億CPM,達12.4億CPM。其中各類內容的TOP30頭部資源占比33%,庫存約為4.1億CPM。貼片廣告集中度高,愛優騰三家貼片廣告的份額占整體的75%。

2019年OTT貼片廣告庫存中,電視劇和少兒的貼片庫存規模總量占比最高,達86%。與2018年同期相比,不同類型的貼片廣告庫存均有增長,電視劇貼片庫存增長最為顯著,增加2.2億的庫存規模。

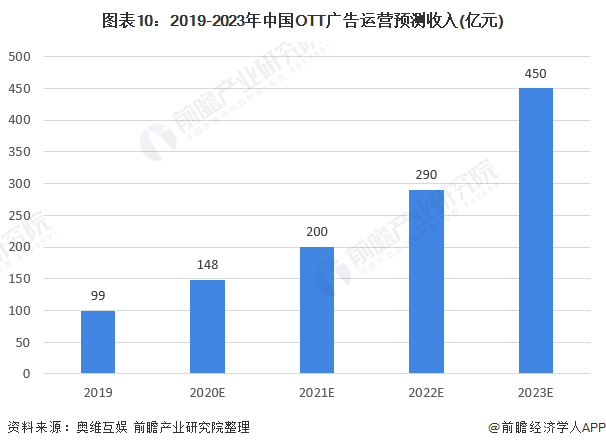

OTT廣告投放前景:運營收入有望持續高速增長

縱觀歷年OTT大屏廣告總收入呈直線上漲趨勢,隨著終端的逐步普及和用戶的長期使用依賴,大屏廣告運營收入有望持續高速增長。奧維互娛預測,2020年廣告總收入將達148億元,其中內容層廣告仍占大比例,達109億;系統層廣告36億,應用及其他廣告收入3億,到2023年OTT廣告總收入可破450億。

更多數據請參考前瞻產業研究院《中國互聯網電視行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對互聯網電視行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來互聯網電視行業發展軌跡及實踐經驗,對互聯網電視行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT