2020年中國(guó)債券市場(chǎng)信用評(píng)級(jí)業(yè)務(wù)現(xiàn)狀與趨勢(shì) 信用評(píng)級(jí)需求不斷擴(kuò)大

資信評(píng)級(jí)必不可少

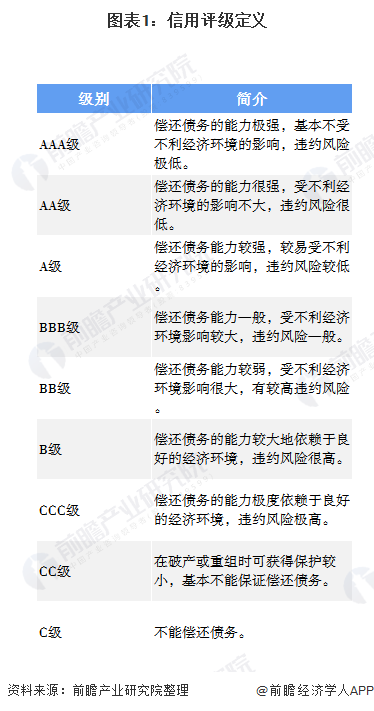

信用評(píng)級(jí)機(jī)構(gòu)是金融市場(chǎng)上一個(gè)重要的服務(wù)性中介機(jī)構(gòu),是由專(zhuān)門(mén)的經(jīng)濟(jì)、法律、財(cái)務(wù)專(zhuān)家組成的、對(duì)證券發(fā)行人和證券信用進(jìn)行等級(jí)評(píng)定的組織。信用級(jí)別可分為AAA級(jí)、AA級(jí)、A級(jí)、BBB級(jí)等。AAA級(jí)為最高信用等級(jí),表示企業(yè)償還債務(wù)的能力極強(qiáng),基本不受不利經(jīng)濟(jì)環(huán)境的影響,違約風(fēng)險(xiǎn)極低。每一個(gè)等級(jí)可用“+”“-”進(jìn)行微調(diào),表示略高或略低于本等級(jí)。

債券信用評(píng)級(jí)(bond credit rating)是以企業(yè)或經(jīng)濟(jì)主體發(fā)行的有價(jià)債券為對(duì)象進(jìn)行的信用評(píng)級(jí)。由于債券籌資的數(shù)額巨大,所以對(duì)發(fā)行單位的資信評(píng)級(jí)是必不可少的一個(gè)環(huán)節(jié)。評(píng)級(jí)的主要內(nèi)容包括分析債券發(fā)行單位的償債能力;考察發(fā)行單位能否按期付息;評(píng)價(jià)發(fā)行單位的費(fèi)用;考察投資人承擔(dān)的風(fēng)險(xiǎn)程度等。當(dāng)然信用評(píng)級(jí)機(jī)構(gòu)在對(duì)債券進(jìn)行評(píng)級(jí)時(shí)需要使用多種評(píng)級(jí)手段、方法、調(diào)研等綜合評(píng)價(jià)。

中誠(chéng)信國(guó)際獲銀行間市場(chǎng)第一

國(guó)際上公認(rèn)的最具權(quán)威性的專(zhuān)業(yè)信用評(píng)級(jí)機(jī)構(gòu)包括美國(guó)標(biāo)準(zhǔn)普爾公司和穆迪投資服務(wù)公司和惠譽(yù)國(guó)際信用評(píng)級(jí)有限公司。

我國(guó)信用評(píng)級(jí)機(jī)構(gòu)有中誠(chéng)信國(guó)際、上海新世紀(jì)、聯(lián)合資信、大公資信等。2019年根據(jù)國(guó)家發(fā)展改革委辦公廳的信用評(píng)級(jí)機(jī)構(gòu)評(píng)價(jià)。銀行間市場(chǎng)各機(jī)構(gòu)排名中中誠(chéng)信國(guó)際排名第一位。

而在交易所市場(chǎng)評(píng)價(jià)排名中,中證鵬元獲交易所市場(chǎng)第一名。

信用評(píng)級(jí)需求擴(kuò)大

隨著我國(guó)債券市場(chǎng)的不斷發(fā)展,我國(guó)債券發(fā)行主體不斷增加,使得我國(guó)信用評(píng)級(jí)需求不斷擴(kuò)大。截至2019年12月31日,存續(xù)的公司信用類(lèi)債券公開(kāi)發(fā)行主體共計(jì)3679家,同比增加103家。截至2020年6月30日,存續(xù)的公司信用類(lèi)債券公開(kāi)發(fā)行主體共計(jì)3814家,同比增加163家。

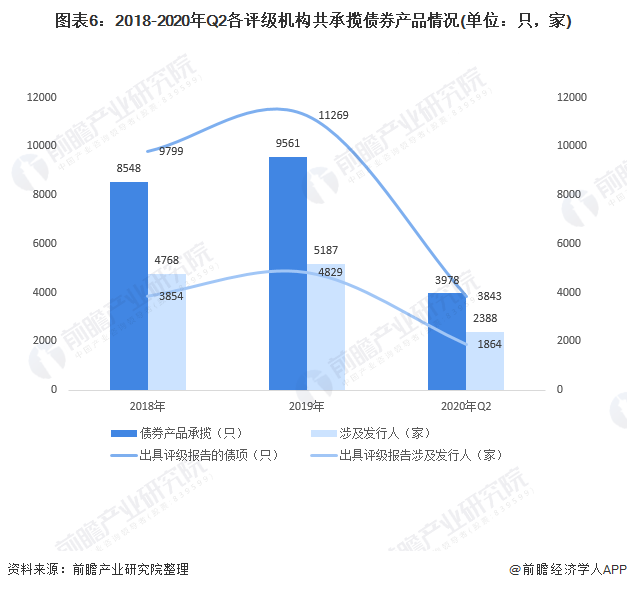

各評(píng)級(jí)機(jī)構(gòu)共承攬債券產(chǎn)品不斷增加,信用評(píng)級(jí)需求增加。2019年,評(píng)級(jí)機(jī)構(gòu)共承攬債券產(chǎn)品9561只,同比增加11.85%,涉及發(fā)行人5187家;出具評(píng)級(jí)報(bào)告的債項(xiàng)共11269只,涉及發(fā)行人4829家。

2020年二季度,10家評(píng)級(jí)機(jī)構(gòu)共承攬債券產(chǎn)品3978只,環(huán)比增長(zhǎng)41.67%,涉及發(fā)行人2388家;出具評(píng)級(jí)報(bào)告的債項(xiàng)共3843只,涉及發(fā)行人1864家。

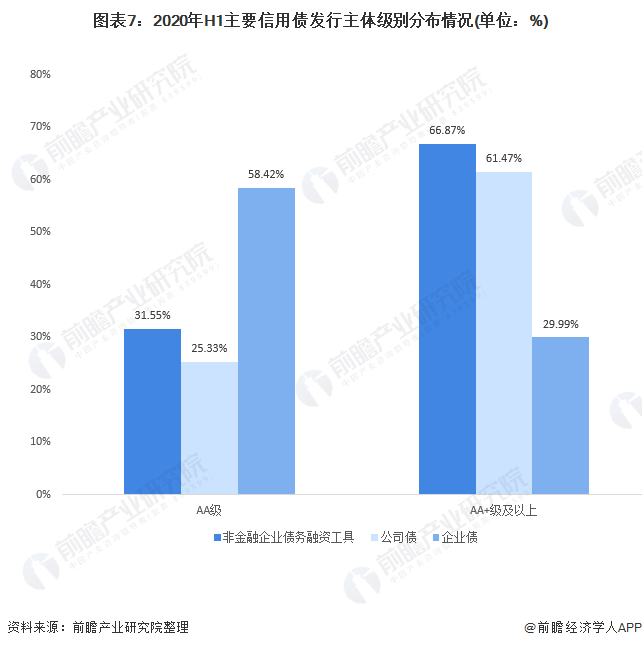

從主體級(jí)別分布看,非金融企業(yè)債務(wù)融資工具、公司債和企業(yè)債發(fā)行人AA級(jí)占比分別為31.55%、25.33%和58.42%;AA+級(jí)及以上發(fā)行人占比分別為66.87%、61.47%和29.99%,同比分別上升2.78個(gè)百分點(diǎn)、2.81個(gè)百分點(diǎn)和2.07個(gè)百分點(diǎn)。

正面評(píng)級(jí)減少

2019年,評(píng)級(jí)機(jī)構(gòu)共對(duì)267家發(fā)行人作出評(píng)級(jí)調(diào)整動(dòng)作,同比減少11.59%,在所評(píng)家數(shù)中占比7.26%,同比下降1.19個(gè)百分點(diǎn)。其中,正面調(diào)整共182家,同比減少12.92%,負(fù)面調(diào)整共85家,同比減少8.60%。2020年二季度正面調(diào)整114家,同比下降1.72%;。負(fù)面調(diào)整40家。

正負(fù)面調(diào)整以級(jí)別變動(dòng)為主,2019年,級(jí)別上調(diào)共186次,涉及發(fā)行人182家。級(jí)別下調(diào)共138次,涉及發(fā)行人85家。2020年二季度級(jí)別上調(diào)共126次,涉及發(fā)行人114家;級(jí)別下調(diào)49次,涉及發(fā)行人40家。

債券違約事件發(fā)生頻繁,債券信用評(píng)級(jí)的重要性將進(jìn)一步加強(qiáng)。2014年首例債券違約事件發(fā)生以來(lái),2015年、2016年發(fā)生債券集中違約事件,2017年這種情況有所消退,而2018年、2019年又開(kāi)啟新一輪債券違約高峰。

2019年全年,共計(jì)違約債券184只,違約金額1494.04億元;截至2020年9月23日,2020年違約主體共計(jì)38家,違約債券94只,涉及違約金額1128億元。違約主體同比下降28.3%,違約債券數(shù)量同比下降36.05%,違約主體與違約債券只數(shù)相比2019年有所緩解。債券違約事件發(fā)生頻繁雖然與我國(guó)債券市場(chǎng)規(guī)模擴(kuò)大有關(guān),但是債券信用評(píng)級(jí)的重要性與影響力也應(yīng)該進(jìn)一步得到加強(qiáng)與重視。

更多數(shù)據(jù)請(qǐng)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)債券行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告第1章對(duì)債券行業(yè)的概念進(jìn)行了界定并對(duì)行業(yè)發(fā)展環(huán)境進(jìn)行了剖析;第2章對(duì)全球債券行業(yè)的發(fā)展進(jìn)行研究分析;第3章對(duì)中國(guó)債券行業(yè)的發(fā)展?fàn)顩r和市場(chǎng)痛點(diǎn)進(jìn)行了分析;第4...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT