一文帶你解讀2020年1-4月水泥行業(yè)市場規(guī)模與發(fā)展前景分析 未來虧損有望快速扭轉(zhuǎn)!

2020年1-3月水泥產(chǎn)量較上年同期下滑,4月水泥產(chǎn)量逆勢走高

2020年1-4月份,全國累計水泥產(chǎn)量5.21億噸,同比下降14.4%。4月份,全國單月水泥產(chǎn)量2.23億噸,同比增長3.8%。

產(chǎn)能供給看,2020年一季度,企業(yè)整體庫存呈現(xiàn)逐步走高的趨勢,尤其是進(jìn)入2月份,在下游需求大幅萎縮背景下,由于水泥產(chǎn)業(yè)鏈較短,水泥企業(yè)復(fù)產(chǎn)相對其他行業(yè)較快,導(dǎo)致水泥庫存持續(xù)走高:全國水泥庫容比從1月初的51%增加到2月底的73%。華東、華南和西南地區(qū)水泥庫容比已經(jīng)超過80%,部分企業(yè)庫存出現(xiàn)滿庫現(xiàn)象。

進(jìn)入3月份,雖然水泥需求明顯恢復(fù),但還沒有到消化庫存的階段,3月份庫存與之前相比沒有大的變化。直到進(jìn)入4月份,在南部市場需求大幅度的增加的背景下,庫存水平開始較大幅度的下降。

需求領(lǐng)域看,2020年1-4月水泥發(fā)貨率先降后升

2020年1-4月,水泥市場需求整體后移超過20余天,從需求發(fā)展趨勢看,大致可分為三個階段:

第一階段,疫情之前(1月份中上旬):全國水泥需求和價格依然保持歷史較好水平,根據(jù)數(shù)字水泥網(wǎng)監(jiān)測數(shù)據(jù),水泥發(fā)貨率保持在60%左右。

第二階段,正月十五以后(2月8日-2月底):其下游需求恢復(fù)緩慢,按往年正常年份這一時期企業(yè)平均發(fā)貨水平應(yīng)該恢復(fù)到60%以上,2020年受疫情防控持續(xù)影響,國內(nèi)建筑工程項目復(fù)工進(jìn)程依舊緩慢,實際開展施工的項目叫上年同期大幅下降,連續(xù)三周平均發(fā)貨率只有10%。1-2月,水泥產(chǎn)量僅為1.5億噸,較上年同期平均下降29.5%。價格南部地區(qū)出現(xiàn)環(huán)比下行,以華東為代表的南部多個地區(qū)水泥價格持續(xù)下調(diào)。

第三階段:3-4月,隨著下游建工領(lǐng)域的復(fù)工復(fù)產(chǎn)逐步恢復(fù),全國水泥需求呈快速回升。到3月底全國需求發(fā)貨量已經(jīng)達(dá)到70%。南部需求回升明顯,除湖北外,多數(shù)地區(qū)恢復(fù)80-90%的發(fā)貨水平。

水泥價格:環(huán)比下行,同比略增

2020年一季度,全國水泥價位依舊處于歷史同期高位。全國水泥價格表現(xiàn)出”環(huán)比下行,同比略增”的特點。

一季度全國P.O42.5散裝水泥市場平均價格為456元/噸(含稅到位價),同比增長4.4%。其中,西北同比增長12%,華東同比增長7.6%。西南同比下降8%。

從1-3月份價格走勢看,環(huán)比下行。2月份比1月份環(huán)比下跌2%,3月份比2月份環(huán)比下跌3.9%。從區(qū)域看,一季度北方正處于錯峰生產(chǎn)和需求淡季,價格環(huán)比變化不大,北部地區(qū)總體為有價無市的狀態(tài)。南部地區(qū)量與價格的下行趨勢明顯,需求恢復(fù)嚴(yán)重滯后,價格環(huán)比下滑。華東3月份環(huán)比1月份下滑12%,下滑幅度最大,其次是中南和西南,分別下滑7%和6%。

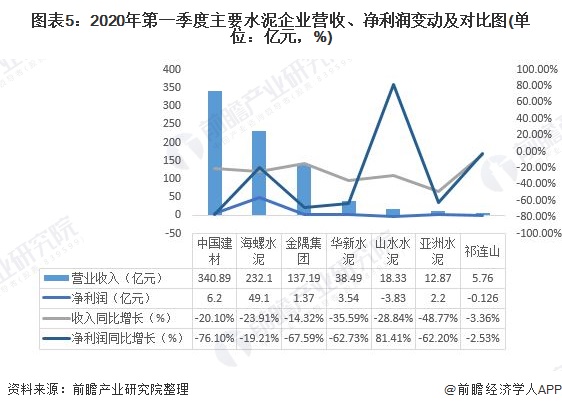

疫情影響下,水泥企業(yè)難逃虧損結(jié)局

受疫情影響,今年一季度水泥上市公司業(yè)績普遍大幅下降,中國建材也不例外,根據(jù)中國建材發(fā)布的一季報顯示,2020年一季度該公司實現(xiàn)營業(yè)總收入約人民幣340.89億元,同比下降20.1%,歸屬股東凈利潤6.20億元,同比下降76.1%。

隨著國家對疫情的有力管控,我國的疫情已基本得到控制,經(jīng)濟(jì)活動基本恢復(fù)常態(tài),一系列基建投資等水泥需求利好消息不斷涌來,一季度水泥上市公司業(yè)績下降的狀態(tài)有望快速扭轉(zhuǎn)。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國水泥行業(yè)產(chǎn)銷需求與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對家庭儲能行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來家庭儲能行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對家庭儲能行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT