2020年氫能源產業市場發展現狀分析 東西南北中五大區域

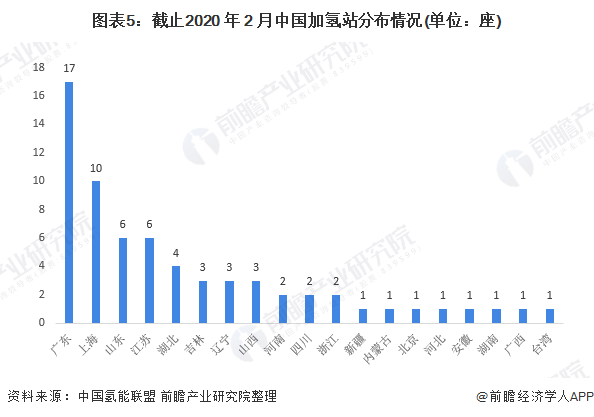

從不同能源的燃油熱值與發電建設成本方面考慮,氫能源均具優勢。氫燃料電池作為全球能源可持續發展和戰略轉型的重要技術路徑,目前已明確為全球能源和交通領域發力的重要支撐。目前,中國氫能產業已初步形成“東西南北中”五大發展區域, 截至 2020 年 2 月,我國加氫站共有66座。

氫能源性價比極高

氫能是指氫在物理與化學變化過程中釋放的能量,可用于儲能、發電、各種交通工具用燃料、家用燃料等。

從不同能源的燃油熱值與發電建設成本方面考慮,氫能源均具優勢。從燃料熱值角度看,氫能源高于天然氣、汽油、煤和乙醇等其他能源。氫氣燃料熱值幾乎 是其他化石燃料的 3 倍多。從發電建設成本來講,氫能源發電建設成本最低。 EIA 數據顯示,氫氣發電建設成本僅 580 美元/千瓦,在光伏、風能、天然氣、 生物質能、石油發電等眾多方式中成本最低。

交通領域漸成氫燃料電池核心應用場景

氫燃料電池作為全球能源可持續發展和戰略轉型的重要技術路徑,目前已明確為全球能源和交通領域發力的重要支撐。國外有英國、德國、法國、荷蘭、日本等國都大力推出燃料電池汽車,并加大加氫站建設。我國也在大力推動氫燃料電池汽車綠色環保產業的發展。未來燃料電池有望在新能源汽車領域中占據重要的地位。

中汽協數據顯示,燃料電池汽車產銷分別完成2833輛和2737輛,同比分別增長85.5%和79.2%。從2016年到2019年,國內燃料電池汽車銷量逐年增加。或受到疫情影響, 2020年一季度燃料電池汽車產銷分別完成了183臺和207臺,同比下降約19.7%和7.2%。

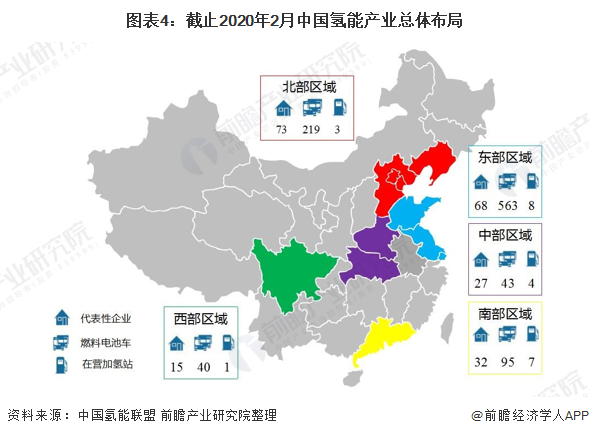

中國氫能產業形成“東西南北中”五大發展區域

目前,中國氫能產業已初步形成“東西南北中”五大發展區域。東部區域以上海、江蘇和山東為代表,是中國燃料電池車研發與示范最早的地區;西部區域以四川省為代表,是國內可再生能源制氫和燃料電池電堆研發的重要地區;南部區域以廣東佛山、云浮為代表,是中國燃料電池車大規模示范和加氫網絡規劃較為成熟的地區;北部區域以北京、河北和遼寧為代表,是中國較早開展燃料電池電堆和關鍵零部件研發的地區,并在2008年北京奧運會期間進行了燃料電池車試運行;中部區域以湖北和河南省為代表,是中國燃料電池重要零部件研發和客車大規模示范地區。

加氫站達66座

值得注意的是,中國加氫站數量雖有迅速增加,截至 2020 年 2 月,我國加氫站共有66座,仍有較大上升空間。廣東省以17座的數量排在首位,其次是上海市,擁有10座加氫站。

更多數據參考前瞻產業研究院《中國氫能源行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對氫能源行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來氫能源行業發展軌跡及實踐經驗,對氫能源行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT