【行業深度】洞察2024:中國可再生能源制氫行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:寶豐能源(600989);中國石化(600028);三峽能源(600905);金風科技(002202);中國能建(601868)等

本文核心數據:可再生能源制氫企業市場份額;可再生能源制氫行業市場集中度

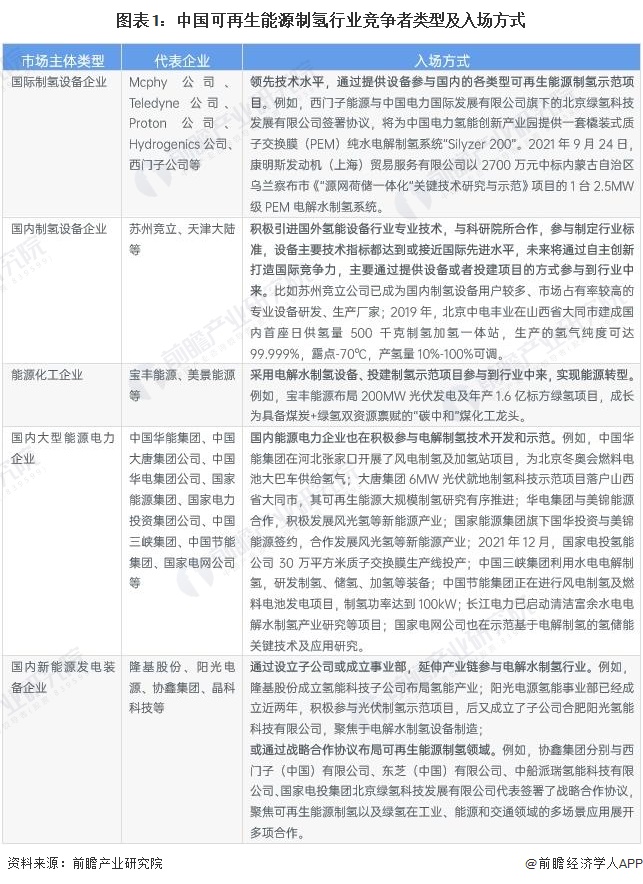

1、中國可再生能源制氫行業競爭者類型

在雙碳目標牽動下,氫能時代到來,國內可再生能源制氫產業已經開始形成了一種蓬勃發展的態勢。中國可再生能源制氫行業競爭者類型主要包括國際制氫設備企業、國內制氫設備企業、國內能源化工企業、國內大型能源電力企業和國內新能源發電裝備企業幾類。

2、中國可再生能源制氫行業競爭梯隊

可再生能源制氫行業依據企業的注冊資本劃分,可分為3個競爭梯隊。其中,注冊資本處于千億級別的企業有國家電網、中國三峽集團、國家能源集團;注冊資本處于百億級別的企業有中國大唐集團公司、中國華電集團公司、國家電力投資集團公司和中國華能集團;其余企業的注冊資本在100億元以下。

3、中國可再生能源制氫行業市場份額

從企業市場份額占比來看,根據中國氫能聯盟披露的數據,截止2023年11月,我國可再生能源制氫投運項目產能合計7.14萬噸/年;其中,中國石化已投運項目產能規模最大,占比約28%;其次是寶豐能源和三峽集團,占比分別為20%和14%左右。但近兩年各市場競爭者規劃和在建項目呈爆發式增長,預計未來隨著相關項目陸續投產,市場份額占比情況會發生變化。

4、中國可再生能源制氫行業市場集中度

根據已投產項目產能來看,我國可再生能源制氫行業前三家企業已投運項目產能合計占比超60%,總體來看,我國可再生能源制氫行業企業集中度較高。

5、中國可再生能源制氫行業企業布局及競爭力評價

可再生能源制氫行業的代表性企業業務布局區域多集中在風光資源豐富的地區。其中,金風科技尚未有可再生能源制氫項目投產,寶豐能源、中國石化和三峽能源競爭力較強。

6、中國可再生能源制氫行業競爭狀態總結

從五力競爭模型角度分析,目前,我國可再生能源制氫行業中游主要由大型能源企業或電力企業參與,市場主體的實力較強,進行產業鏈并購的能力較強,中游企業的后向一體化能力較強,上游供應商議價能力較弱。從下游應用領域來看,目前市場而言,沒有任何碳排放的綠氫受限于技術及成本,應用規模很有限,應用場景仍然較少,下游需求還不太旺盛,下游議價能力較強。從行業吸引力和進入壁壘來看,盡管可再生能源制氫行業的技術壁壘和資金壁壘較高,但在“碳達峰、碳中和”背景下,氫能產業長期規劃的發布利好可再生能源制氫行業發展,對于能源產業中的企業吸引是極大的。因此,越來越多的企業將布局可再生能源制氫行業,潛在進入者威脅較大。目前由于成本太高及技術水平限制,以電解水制氫為代表的可再生能源制氫行業在氫能制備產業中占比極低,與化石能源制氫等其它方式相比暫時不具備競爭優勢。但如果能考慮利用我國每年大量不能上網的風能和光伏等可再生能源電力作為能源,可以極大地降低制氫用電成本,推動電解水技術推廣使用,同時可有效解決可再生電力消納問題。此外,通過可再生能源制氫生產的綠氫因其具有較高的氫氣純度和真實的環保效益,在特定應用領域具有不可替代性,因此,前瞻認為氫能源和可再生能源制氫的替代品風險較小。近幾年,中國在建/擬建可再生能源制氫項目數量明顯增長,行業競爭者紛紛加大可再生能源制氫布局力度,現有企業的競爭激烈程度較高。

更多本行業研究分析詳見前瞻產業研究院《中國可再生能源制氫行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對可再生能源制氫行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來可再生能源制氫行業發展軌跡及實踐經驗,對可再...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT