預(yù)見2024:《2024年中國可再生能源制氫行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:寶豐能源(600989);中國石化(600028);三峽能源(600905);金風(fēng)科技(002202);中國能建(601868)等

本文核心數(shù)據(jù):可再生能源制氫產(chǎn)能;可再生能源制氫產(chǎn)量;氫氣消費結(jié)構(gòu);可再生能源制氫產(chǎn)能區(qū)域分布;可再生能源制氫成本

行業(yè)概況

1、定義

可再生能源是指在自然界中可以不斷再生、永續(xù)利用、取之不盡、用之不竭的資源,它對環(huán)境無害或危害極小,而且資源分布廣泛,適宜就地開發(fā)利用。可再生能源主要包括太陽能、風(fēng)能、水能、生物質(zhì)能、地?zé)崮芎秃Q竽艿取?/p>

可再生能源制氫指的是利用風(fēng)能、太陽能、水能、生物質(zhì)能、地?zé)崮堋⒑Q竽艿确腔茉粗迫涞姆绞健8鶕?jù)中國產(chǎn)學(xué)研合作促進會發(fā)布的《低碳?xì)洹⑶鍧崥渑c可再生氫的標(biāo)準(zhǔn)與評價》中的界定,“可再生氫”指當(dāng)氫氣生產(chǎn)所消耗的能源為可再生能源,且單位氫氣碳排量小于等于4.9kgCO2e/kgH2時制取出的氫氣。

在可再生能源中,風(fēng)能、海洋能、水力能、地?zé)崮芫豢梢灾苯荧@得氫氣,需先利用其進行發(fā)電,再使用電能進行電解水制氫。而太陽能、生物質(zhì)能既可以發(fā)電制氫,也可以直接制氫。根據(jù)制氫方式劃分,基于可再生能源發(fā)電的電解水制氫和可再生能源直接制氫。在可再生能源發(fā)電制氫中,發(fā)展相對領(lǐng)先的技術(shù)是風(fēng)電制氫和光伏制氫技術(shù),地?zé)崮芎秃Q竽苌胁痪邆湟?guī)模化制氫技術(shù)條件;可再生能源直接制氫主要包含太陽能直接制氫和生物質(zhì)提純制氫。

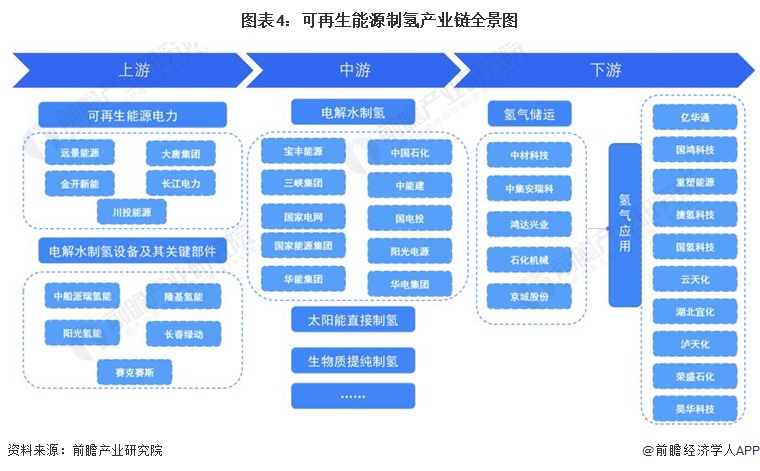

2、產(chǎn)業(yè)鏈剖析

可再生能源制氫產(chǎn)業(yè)鏈上游主要包括可再生能源電力供應(yīng)、電解水制氫設(shè)備及其關(guān)鍵部件供應(yīng);中游可再生能源制氫主要包括四個細(xì)分市場電解水制氫、太陽能直接制氫及生物質(zhì)提純制氫;下游主要包括氫氣儲運及工業(yè)、交通(燃料電池)、儲能、發(fā)電等應(yīng)用領(lǐng)域。

可再生能源制氫產(chǎn)業(yè)鏈上游的參與者主要包括遠(yuǎn)景能源、大唐集團、金開新能等可再生能源電力供應(yīng)商;中船派瑞氫能、隆基氫能、陽光氫能等電解水制氫設(shè)備及其關(guān)鍵部件供應(yīng)商。

可再生能源制氫產(chǎn)業(yè)鏈中游的參與者主要包括寶豐能源、中國石化、三峽集團等可再生能源制氫項目投資建設(shè)企業(yè)

可再生能源制氫產(chǎn)業(yè)鏈下游的參與者主要包括中材科技、集安瑞科、達(dá)興業(yè)等氫氣儲運供應(yīng)商及億華通、國鴻氫能、重塑能源、云天化等各氫氣應(yīng)用領(lǐng)域企業(yè)。

行業(yè)發(fā)展歷程

我國可再生能源制氫技術(shù)研發(fā)起步較晚,進展較為緩慢。目前大規(guī)模可再生能源制氫示范工程設(shè)計經(jīng)驗不足,在系統(tǒng)的關(guān)鍵性技術(shù)、效率提升和經(jīng)濟性方面未能取得實質(zhì)性的進展。但在全球應(yīng)對氣候之戰(zhàn)的大背景下,氫能作為實現(xiàn)“碳中和”的重要抓手已是全球共識,國內(nèi)氫能產(chǎn)業(yè)發(fā)展也已進入快車道,可再生能源制氫行業(yè)也將迎來加速增長。

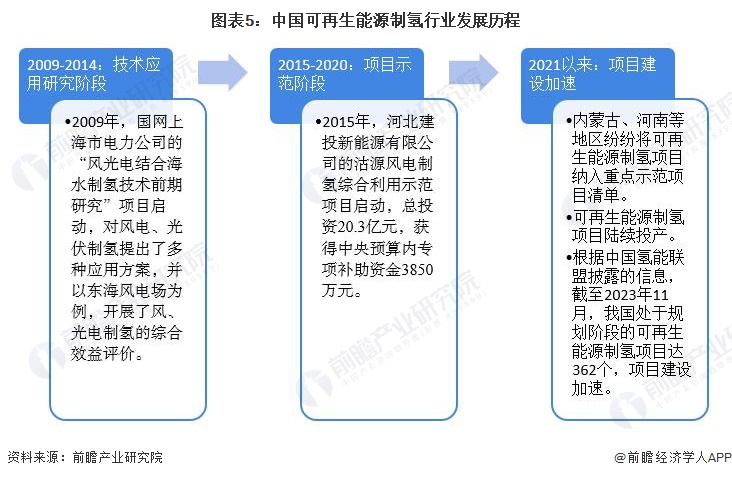

從中國可再生能源制氫項目建設(shè)進展來看,2009-2014年,可再生能源制氫還處于技術(shù)應(yīng)用研究階段;2015年起,陸續(xù)有風(fēng)電制氫項目啟動建設(shè);2019年,國內(nèi)首個風(fēng)電制氫項目才正式投產(chǎn);之后內(nèi)蒙古、河南等地區(qū)紛紛將可再生能源制氫項目納入重點示范項目清單,預(yù)計2023年中國可再生能源制氫將迎來項目投產(chǎn)高峰。

行業(yè)發(fā)展現(xiàn)狀

1、供給:可再生氫產(chǎn)量仍很低

當(dāng)前中國氫氣產(chǎn)能仍以化石能源制氫為主,但氫源結(jié)構(gòu)向“可再生氫”傾斜,可再生能源制氫項目取得顯著突破。

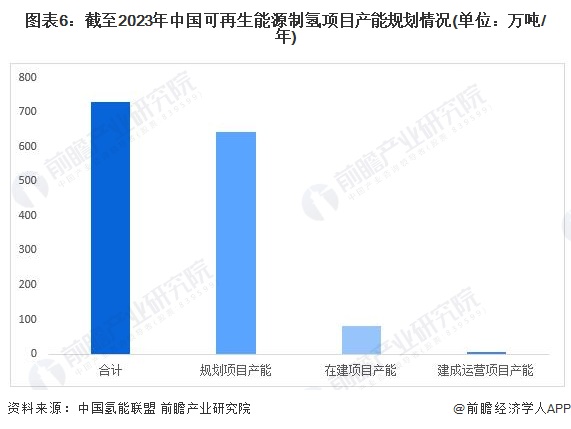

從產(chǎn)能來看,根據(jù)中國氫能聯(lián)盟發(fā)布的信息,截止2023年11月,我國可再生能源制氫項目中,建成運行項目產(chǎn)能達(dá)7.14萬噸/年,在建項目產(chǎn)能超80萬噸/年,規(guī)劃項目產(chǎn)能超640萬噸/年,合計產(chǎn)能超720萬噸/年。隨著各階段項目的推進,未來幾年我國可再生能源制氫產(chǎn)能將快速擴張。

注:以上統(tǒng)計日期截至2023年11月底。

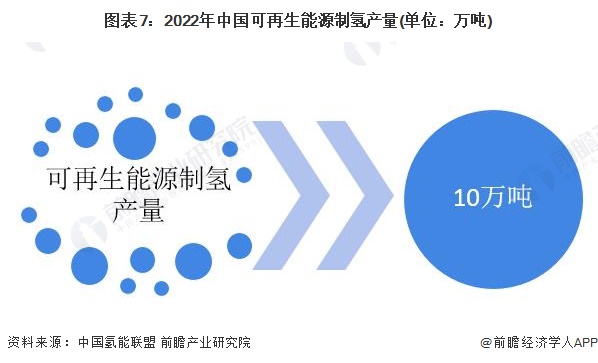

從產(chǎn)量來看,根據(jù)中國氫能聯(lián)盟披露的信息,2022年中國可再生能源電解水制氫產(chǎn)量約10萬噸,占我國氫氣總產(chǎn)量的0.28%。

2、需求:合成氨及合成甲醇是主要消費領(lǐng)域

根據(jù)中國氫能聯(lián)盟披露的數(shù)據(jù),2022年,我國氫氣產(chǎn)量為3533萬噸。根據(jù)對氫能進出口的分析可知,當(dāng)前由于氫氣儲運技術(shù)限制,我國氫氣進出口規(guī)模很小,2022年,我國氫氣進口量為6千克,出口量為6135千克。由此可得,我國氫氣表觀消費量和氫氣產(chǎn)量基本保持一致,2018-2022年,我國氫氣表觀消費量整體呈增長態(tài)勢,2022年,我國氫氣表觀消費量約為3527萬噸。

注:中國氫氣表觀消費量由氫氣進出口數(shù)據(jù)及產(chǎn)量數(shù)據(jù)測算得出。

從我國可再生能源制氫行業(yè)需求特征來看,2022年,合成氨和合成甲醇是我國氫氣的主要消費領(lǐng)域,占比分別約為31%和26%。

3、成本:可再生能源制氫成本呈下降趨勢

根據(jù)中國氫能聯(lián)盟披露的信息,2018-2023年,我國可再生能源制氫成本持續(xù)走低,2023年9月,我國可再生氫價指數(shù)為18.95元/kg。但對比來看,可再生能源制氫成本還是遠(yuǎn)遠(yuǎn)高于綜合制氫成本及清潔氫制氫成本。

注:中國氫能聯(lián)盟的氫價指數(shù)指制氫成本。

行業(yè)競爭格局

1、區(qū)域競爭:西北部可再生能源制氫產(chǎn)能領(lǐng)先

從已投產(chǎn)可再生能源制氫項目產(chǎn)能分布來看,截至2023年11月,寧夏、新疆、內(nèi)蒙古占比最高,合計占已投產(chǎn)項目總產(chǎn)能之比近80%。整體來看,我國可再生能源制氫生產(chǎn)集中在風(fēng)光資源豐富的西北部地區(qū)。

2、企業(yè)競爭:中國石化、寶豐能源及三峽集團領(lǐng)先

從企業(yè)市場份額占比來看,根據(jù)中國氫能聯(lián)盟披露的數(shù)據(jù),截止2023年11月,我國可再生能源制氫投運項目產(chǎn)能合計7.14萬噸/年;其中,中國石化已投運項目產(chǎn)能規(guī)模最大,占比約28%;其次是寶豐能源和三峽集團,占比分別為20%和14%左右。但近兩年各市場競爭者規(guī)劃和在建項目呈爆發(fā)式增長,預(yù)計未來隨著相關(guān)項目陸續(xù)投產(chǎn),市場份額占比情況會發(fā)生變化。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)發(fā)展趨勢:可再生能源電解制氫成本將逐步下降

設(shè)備成本和用電成本是綠氫價格偏高的主要因素,短期內(nèi)風(fēng)電、光伏發(fā)電制氫較并網(wǎng)發(fā)電并不具備經(jīng)濟競爭性。IEA分析發(fā)現(xiàn),由于可再生能源成本下降和氫氣生產(chǎn)規(guī)模擴大,到2030年,可再生電力生產(chǎn)氫氣的成本可能會下降30%。隨著太陽能光伏和風(fēng)力發(fā)電成本的下降,即使考慮到從(通常是偏遠(yuǎn)的)可再生能源地點運輸氫氣的傳輸和分配成本,在具有良好可再生資源條件的地點建造電解槽也可能成為氫氣的低成本供應(yīng)選擇給最終用戶。

PEM電解水制氫的系統(tǒng)響應(yīng)速度快,適應(yīng)動態(tài)操作的特點非常適用于可再生能源,如風(fēng)能、太陽能發(fā)電的不均勻性、間歇性,未來應(yīng)用優(yōu)勢明顯。相比于堿性電解槽,PEM電解槽由于設(shè)備成本過高,制氫成本相對較高,但隨著氫能行業(yè)的發(fā)展,氫氣需求的增加,以及技術(shù)的進步,會帶來PEM電解槽成本的下降,疊加可再生能源電力成本的下降和產(chǎn)氫數(shù)量的增加,最終PEM電解槽制氫成本會低于堿性電解槽。由于其效率高、能耗少、響應(yīng)快、負(fù)載高等優(yōu)勢,PEM電解槽將是未來可再生能源電解制氫的主流方向。

2、行業(yè)發(fā)展前景:可再生能源電解制氫成本將逐步下降

2022年,我國已投產(chǎn)可再生能源制氫項目產(chǎn)能達(dá)到6.5萬噸/年,同比上漲65%。2023年1-11月,我國已投產(chǎn)可再生能源制氫項目產(chǎn)能達(dá)到7.14萬噸/年。結(jié)合現(xiàn)有的項目及政策支持力度,前瞻保守估計,2024到2029年,中國可再生能源制氫產(chǎn)能至少能保持65%的年均復(fù)合增長率,到2029年,中國可再生能源制氫產(chǎn)能有望突破百萬噸,可再生能源制氫將成為未來氫能產(chǎn)業(yè)發(fā)展的最大受益者。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國可再生能源制氫行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對可再生能源制氫行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來可再生能源制氫行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對可再...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT