2019年焊接機器人競爭格局與發展趨勢分析 中高端產品國產化替代道路艱難【組圖】

這兩年國內焊接機器人市場規模在持續擴大,市場增速在高速增長,截至2018年銷售額已經突破100億元,年均復合增長達到15%以上。同時市場產品種類也在不斷豐富,電焊、弧焊、激光焊等機器人產品大量走上市場,此外國內民族品牌也在快速崛起,埃夫特、新松、北京時代等國內企業都展現出了一定的競爭力。但是,國內中高端市場遭到了外企的一致壟斷,以日韓系和歐美系為主的企業占據了近80%的市場份額,中高端市場全部淪陷。而我國焊接機器人企業在技術、規模、標準等方面的實力也遭到國外先進品牌的碾壓,除了本土服務和價格優勢之外,很難對國外品牌造成沖擊。

根據PAISI數據顯示,2018年中國焊機器人市場規模在110億元以上。同時,國內對于焊接機器人的需求量超過90000臺。另外,受新冠病毒疫情影響,中國制造企業在自動化生產方面預計會投入更多的預算,這也會進步一促進中國焊接機器人的需求。

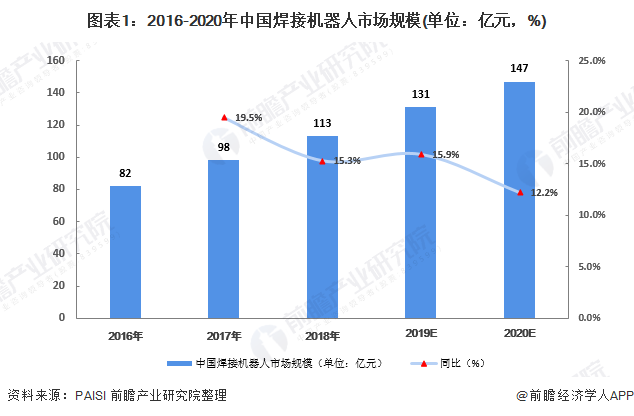

國內焊接機器人市場規模和需求規模都在不斷擴大

根據PAISI統計數據預計,2017年中國焊接機器人市場規模將達到98億元,同比增長15.3%。2018年中國焊機器人市場規模突破113億。考慮到未來及汽車行業增速平緩,受此影響,預計焊接機器人市場規模將保持平緩增長,到2020年市場規模有望達到147億元。

總而言之,從產業需求來看,我國焊接機器人市場已成為全球前列的需求市場之一;從領域應用來看,國內焊接機器人在汽車制造、工程機械、城市建設等方面都潛力巨大;從市場發展來看,我國焊接機器人規模和增速都十分喜人。需求、應用和市場的整體態勢較為穩定。

但上述市場的良好發展大部分得益于國外企業的加碼推動,以及政府政策的積極帶動,國內企業所展現出的價值還相當有限。因此,如何實現我國焊接機器人企業的崛起,讓民族品牌成為市場發展的主力軍,將是未來發展的重要任務。焊接機器人的分類包括4軸機器人,3軸機器人等。2017年4軸機器人的生產比例約為62%,隨著技術的成熟,該比例在2013年至2017年呈增長趨勢。焊接機器人廣泛應用于消費電子,電器電子,汽車電子等。焊接機器人的比例最大的是消費電子和消費電子也是焊接機器人的最大驅動因素。

隨著技術的快速發展,中國已成為焊接機器人的最大供應商。日本是焊接機器人的第二大供應商,并且它具有最大的產值市場份額作為更高的價格。

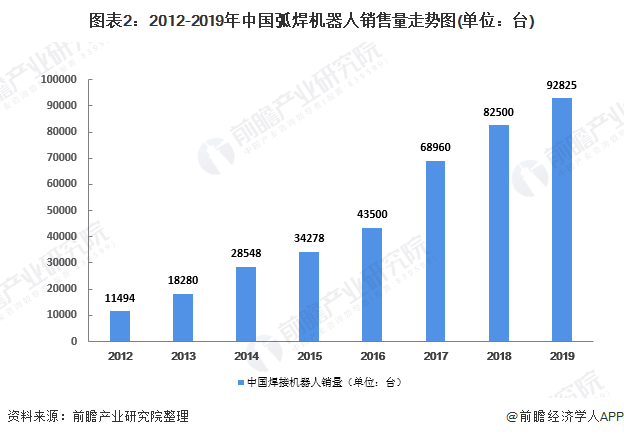

根據國際機器人聯合會公布的結構占比(據國際機器人聯合會稱,世界上50%的機器人都用于焊接。具體而言,33%用于點焊,16%用于電弧焊,1%用于其他類型的焊接操作),前瞻產業研究院對中國的焊接機器人銷售數量進行測算,2012-2018年中國焊接機器人銷售數量都在不斷擴大,2018年中國市場銷售數量達到82500臺,較2017年有所上升,2019年會達到92825臺。

日韓歐美企業是中高市場的主要玩家

焊接機器人是工業自動化行業內的高端領域,該行業是充分競爭的行業,在國際社會上,美國、日本以及歐洲公司在焊接機器人市場占據主導地位。我國各類焊接機器人設備供應商雖然取得了一定的進步,但與國際上具備先進水平和產業規模的大型企業相比,還存在較大差距。目前,我國機器人市場上,其中完全國產機器人行業集中度不到40%,其余皆為從日本、美國、瑞典、德國、意大利等20多個國家引進。究其原因,很大程度在于自主品牌不夠。

然而,近年來我國部分焊接機器人產品已打破國外壟斷,產品進入重要生產環節。比如汽車用焊接機器人領域,特別是美的集團收購了德國的庫卡公司,使得國內焊接機器人設備供應商已開始間接進入汽車整車生產領域,并占有一定的市場份額。來自瑞典、德國以及日本等國的世界知名機器人企業已受到來自中國本土的焊接機器人企業的挑戰。

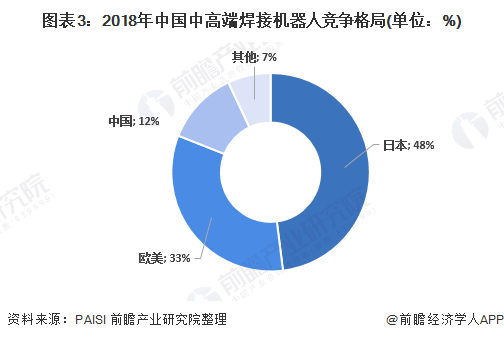

根據PAISI公布的數據顯示,2018年中國中高端焊接機器人市場中,日本和歐美國家占據絕對優勢,其中日本占比達到48%,歐美占比達到33%,而中國占比只有12%

國內行業機器人企業在中高端領域競爭力不足

由于我國焊接機器人市場仍然以外資品牌為主,國產焊接機器人產業比較薄弱,面臨國內如此巨大的工業機器人市場潛力,卻沒有一個國內企業參與市場中,分享市場規模不斷擴張帶來的紅利。目前國內企業主要借助收購外國公司切入國內市場進行競爭,例如美的收購庫卡,埃斯頓繼收購英國TRIO、德國M.A.i之后,又收購Cloos(失敗)。

對比不同國內廠商的銷售情況,市場表現較好的國內廠商分別是埃夫特、埃斯頓、眾為興、廣州啟帆、新松和新時達,相較其他本土廠商,這廠商起步較早,目前都已具備一定規模和技術實力。

人才短缺是中國焊接機器人行業發展面臨的挑戰

要實現國內企業的后來居上,就必須將焊接機器人的技術和制造實力提升上去,而要實現技術和實力的上升,就必須依賴專業人才。

目前,根據產業鏈上的不同企業主體,行業對于焊接機器人的人才需求主要表現為三類。其中,機器人制造廠商需要機器人組裝、銷售、售后支持的技術和營銷人才;系統集成商需要機器人開發、安裝調試、技術支持等專業人才;而應用企業則需要機器人維護、操作編程等綜合素質較強的應用型人才。

但從我國人才儲備現狀來看,一方面行業人才存在缺口,且缺口不小,按照2020工信部規劃的達到100臺機器人裝機量看,人才缺口將在現有基礎上再擴大20萬;另一方面,行業人才類型比較單一,人才培訓偏移化較嚴重,相比專業人才來說,應用型人才更為缺乏。

因此,當前人才需求旺盛和儲備不足的矛盾,人才類型多樣和培訓復雜的矛盾,正制約著我國焊接機器人企業的崛起,未來要想推動焊接機器人技術發展、企業強大、行業成熟,人才問題亟待迅速解決。

以上數據來源于前瞻產業研究院《中國焊接機器人行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對焊接機器人行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來焊接機器人行業發展軌跡及實踐經驗,對焊接機器人行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT