預見2024:《2024年中國焊接機器人行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:埃斯頓(002747.SZ)、機器人(300024.SZ)、埃夫特(688165.SH)、凱爾達(688255.SH)、瑞松科技(688090.SH)、三豐智能(300276.SZ)、華恒股份(833444.OC)

本文核心數據:焊接機器人市場規模;焊接機器人市場結構;焊接機器人銷售市場

行業概況

1、行業定義與分類

焊接機器人是指從事焊接(包括切割與噴涂)的工業機器人。基于不同作業原理劃分,焊接機器人主要包括弧焊機器人、點焊機器人、激光機器人以及其它焊接機器人。

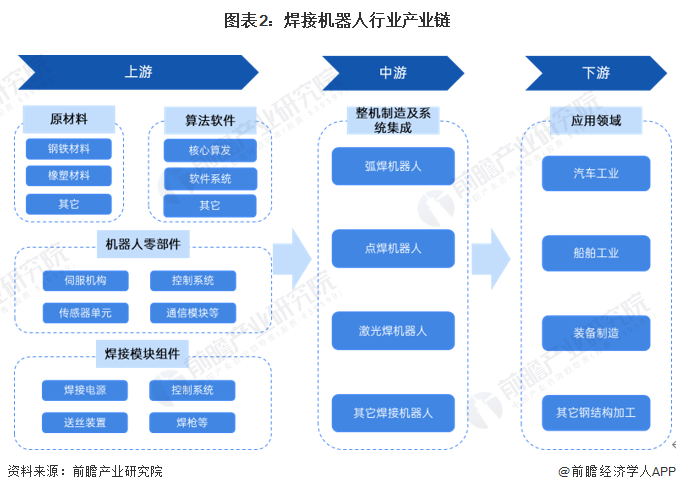

2、產業鏈剖析:產業鏈參與主體多元化

近年來,隨著國家制造業結構優化升級,智能制造、工業4.0技術不斷創新突破,焊接機器人需求持續增長。

從焊接機器人產業鏈環節來看,上游包括鋼鐵、橡膠等基礎原材料,以及焊接功能組件,機器人伺服機構、控制系統、傳感器等核心零部件;從產業鏈中游為焊接機器人整機制造及系統集成,主要分為弧焊機器人、點焊機器人、激光焊機器人等;從產業鏈下游來看,主要應用領域包括汽車工業、船舶工業、裝備制造以及其它鋼結構加工領域。整體來看,焊接機器人產業鏈市場參與主體多元化特征明顯。

從產業鏈各環節代表企業來看,上游核心零組件代表企業有中大力德、秦川機床、昊志機電、匯川技術等機器人零部件供應商,以及麥格米特、上海滬工、瑞凌股份等焊接組部件供應商;產業鏈中游代表企業有埃斯頓、機器人、埃夫特、凱爾達、瑞松科技、華恒股份、三豐智能等;從產業鏈下游來看,應用主體包括汽車制造、船舶制造、鋼結構加工制造等工業企業。

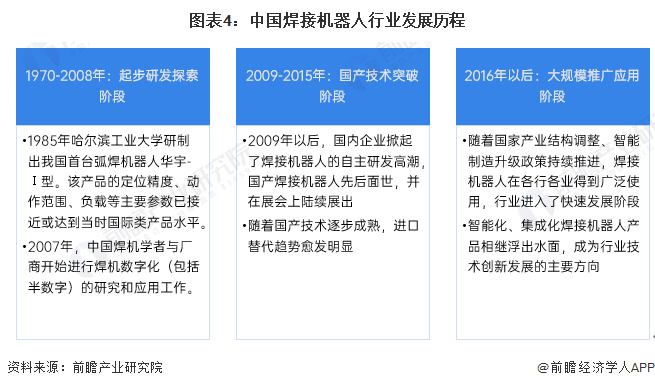

行業發展歷程:行業正處于大規模推廣應用階段

從20世紀70年代開始,國內大學與科研院所開始針對焊接機器人進行自發性的技術研發,1985年哈爾濱工業大學研制出我國首臺弧焊機器人華宇-Ⅰ型。進入21世紀,中國焊機學者與廠商開始進行焊機數字化的研究和應用工作,國產技術得到快速發展突破。2016年以后,隨著國家產業結構調整、智能制造升級政策持續推進,焊接機器人在各行各業得到廣泛使用,行業進入了快速發展階段。

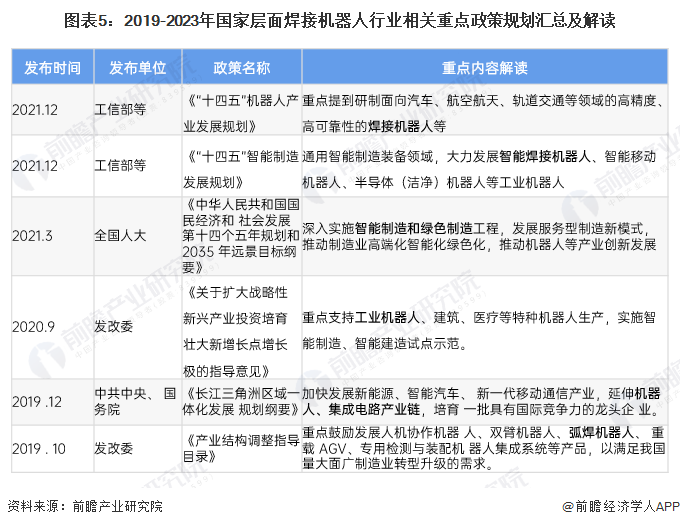

行業政策背景:政策助推核心技術創新和推廣應用

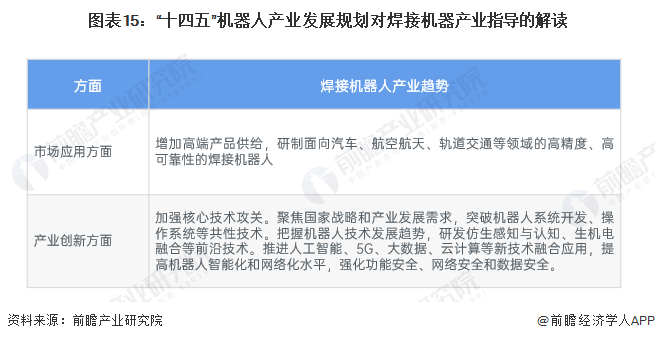

2021年,國家工信部、發改委等15部委聯合發布《“十四五”機器人產業發展規劃》,其中明確提到研制面向汽車、航空航天、軌道交通等領域的高精度、高可靠性的焊接機器人等。焊接機器人在我國工業機器人行業的重要性得以凸顯。

為加快推進制造業智能化、數字化,切實增強制造業核心競爭力,推動我國制造業加快邁向全球價值鏈中高端,國家在焊接機器人以及整個工業機器人領域出臺了一系列政策,重點如下:

行業發展現狀

1、工業機器人市場蓬勃發展

自2016年開始,中國工業機器人累計銷量位列世界第一。根據國際機器人聯合會IFR資料,2022年中國工業機器人銷量約30萬臺,2015-2022年復合增長率達23%,遠高于全球市場的增長水平。

從市場規模來看,根據國際機器人聯合會IFR數據,2022年我國工業機器人市場規模超過500億元,全球占比45%,穩坐全球工業機器人第一大市場地位。

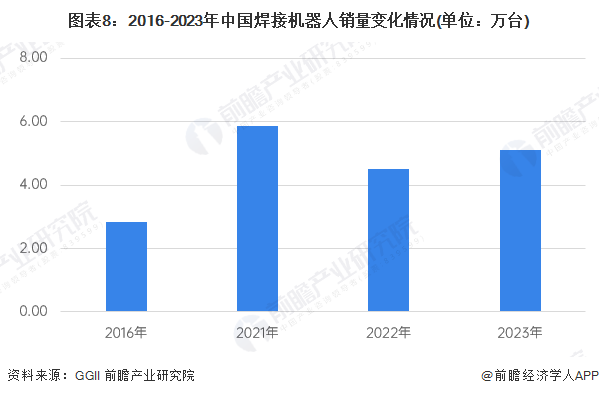

2、焊接機器人年銷量超過5萬臺

焊接機器人是工業機器人的主要應用品類,在全球在役工業機器人中,焊接機器人存量占比在50%左右。從我國焊接機器人銷量來看,2016-2021年銷量復合增速達17%;2022年由于市場需求下行,銷量有所下滑。2023年市場銷量有所回升,超過5萬臺。

從細分產品銷售占比結構來看,弧焊機器人銷量占據市場六成以上的市場份額,其次是點焊機器人銷量占比超過20%,其它類型的占比較小。

3、汽車工業是最大的應用市場

從中國焊接機器人的銷售市場來看,汽車行業的需求最大,占整體銷量的30%以上。其次是電子制造行業、金屬制品行業的銷量占比均在10%以上。

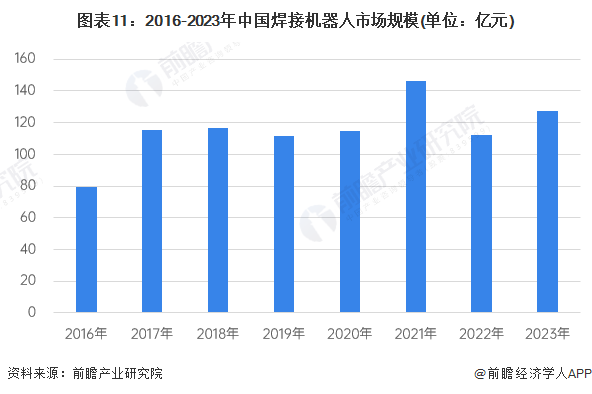

4、焊接機器人市場規模超120億元

結合上市公司披露的產品平均價格以及市場銷量數據,測算2023年中國焊接機器人市場規模超過120億元。

行業競爭格局

1、企業競爭:形成日系、歐系和國產三大競爭派系

目前國內焊接機器人銷售市場已經形成了三大派系:日系、歐系和國產品牌,其中日系品牌主要有安川、發那科、OTC、松下、那智不二越、川崎等;歐系品牌包括瑞士的ABB,德國的KUKA,意大利的COMAU、奧地利的IGM等;國產品牌則包括埃斯頓、卡諾普、埃夫特、錢江機器人、配天機器人、新松機器人、藦卡等。整體來看,日系和歐系品牌主要占據高端市場份額,而國產品牌以中低端市場為主,近幾年逐漸向高端市場滲透。

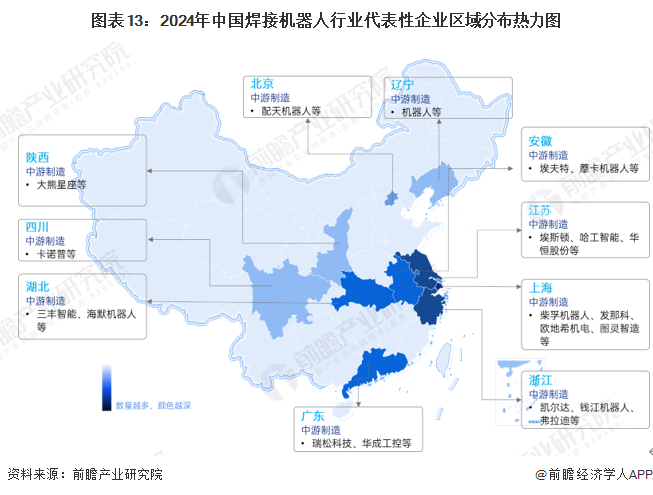

2、區域競爭:上海、江蘇、浙江等地市場競爭較為激烈

從國內焊接機器人行業代表企業的區域分布來看,上海、江蘇和浙江等地的領先企業數量相對最多,上述地區的焊接機器人市場競爭較為激烈。

行業發展前景及趨勢預測

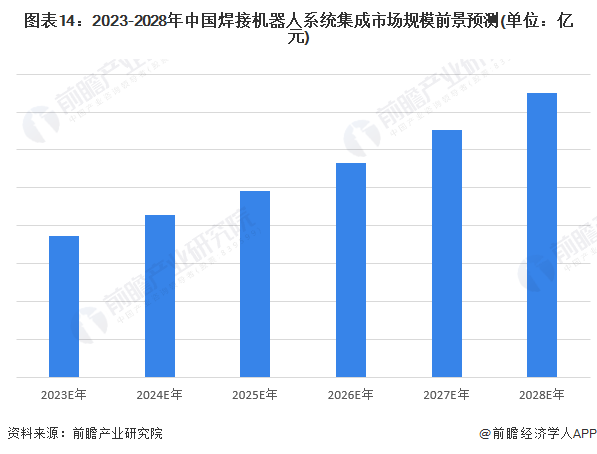

1、預計到2028年中國焊接機器人系統集成市場規模超過370億元

隨著產業升級、智能制造戰略的持續深入,焊接機器人在各類工業領域的應用有望進一步滲透,國內焊接機器人市場還有進一步增長空間。預計2028年中國焊接機器人系統集成市場規模超過370億元。

2、未來焊接機器人應用水平將進一步提升,智能化、集成化發展趨勢明顯

根據工信部等聯合發布的《“十四五”機器人產業發展規劃》,涉及焊接機器人行業發展規劃及重點內容包括:增加高端產品供給,研制面向汽車、航空航天、軌道交通等領域的高精度、高可靠性的焊接機器人;加強核心技術攻關,提高機器人智能化和網絡化水平,焊接機器人智能化、集成化發展趨勢將更加明顯。

更多本行業研究分析詳見前瞻產業研究院《全球及中國焊接機器人行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對焊接機器人行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來焊接機器人行業發展軌跡及實踐經驗,對焊接機器人行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT