中國白酒行業(yè)區(qū)域分析之蘇酒篇 洋河股份引導(dǎo)省內(nèi)白酒品牌發(fā)展布局

江蘇省白酒行業(yè)企業(yè)數(shù)量與產(chǎn)量均下滑明顯

1、白酒企業(yè)數(shù)量下降,數(shù)量全國占比僅為1.79%

2018年,江蘇省白酒行業(yè)規(guī)模以上企業(yè)數(shù)為32家,截止2019年上半年減少10家,降為21家。2019年上半年,全國規(guī)模以上工業(yè)企業(yè)數(shù)量降為1175家,同比下降18.86%。從企業(yè)數(shù)量占比的角度看,比重由2018年的2.21%降至1.79%,由此在一定程度上解釋了產(chǎn)量大幅下降的原因。

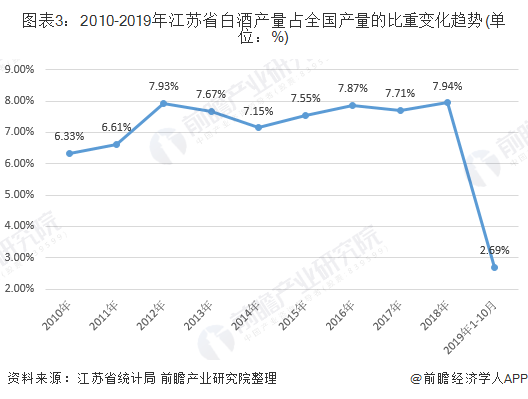

2、白酒產(chǎn)量出現(xiàn)下滑,產(chǎn)量全國占比僅為2.69%

2010-2018年江蘇省白酒產(chǎn)量整體呈現(xiàn)倒U型的走勢,2017年,由于受白酒質(zhì)量安全事故、政府嚴(yán)加懲治政治貪腐以及多項(xiàng)禁酒令的影響,整個白酒行業(yè)產(chǎn)量出現(xiàn)負(fù)增長,江蘇省白酒產(chǎn)量也明顯減少,同比下降13.60%,且在2018年延續(xù)了產(chǎn)量低迷的態(tài)勢,故而2018年實(shí)現(xiàn)白酒產(chǎn)量69.2萬千升,同比下降25.07%。2019年1-10月江蘇省白酒產(chǎn)量為17.07萬千升,同比下降8.70%,相較2016年于2017年前10個月的產(chǎn)量增速下滑7.4個百分點(diǎn),下降幅度大于全國1-10月白酒產(chǎn)量降幅。

從2010-2019年江蘇省白酒產(chǎn)量占全國白酒產(chǎn)量的占比波動來看,2010-2018年占比呈現(xiàn)波動上升的態(tài)勢,由2010年的6.33%上升至7.94%,表明江蘇省白酒產(chǎn)量份額提高,但2019年1-10月的產(chǎn)量占比斷崖式下跌,降至2.69%。

江蘇省白酒行業(yè)銷售收入增速回升至14.30%

2007-2018年,江蘇省白酒行業(yè)的銷售收入呈現(xiàn)倒U型態(tài)勢。2007年行業(yè)銷售收入為59.07億元,同比增長46.60%,為近年來最大增速。2018年行業(yè)實(shí)現(xiàn)銷售收入324.96億元,同比減少4.46%。2019年上半年實(shí)現(xiàn)銷售收入221.04億元,同比增加14.30%,增速回升,由此可表明存在兩個方面可能:一是2019年上半江蘇省白酒在產(chǎn)量大幅下滑的情況下,消耗庫存,實(shí)現(xiàn)了銷量的增長;二是2019年上半年江蘇省消費(fèi)白酒品牌的提價,如當(dāng)?shù)仄放蒲蠛庸煞?019年5月21日起大幅提高海之藍(lán)、天之藍(lán)、夢之藍(lán)(M3/M6/M9)、雙溝珍寶坊(君坊、圣坊、帝坊)供貨指導(dǎo)價,最高上漲幅度超20%,其中海之藍(lán)漲價近百元/箱,天之藍(lán)和夢三、夢六每箱漲價百元以上,夢九更是達(dá)到了千元/箱,白酒價格的上行助推了銷售收入的飆紅。

江蘇省白酒品牌集中于蘇北,洋河股份引領(lǐng)省內(nèi)白酒梯隊(duì)發(fā)展

1、省內(nèi)白酒品牌集中在蘇北

與江蘇省區(qū)域經(jīng)濟(jì)發(fā)展水平密切相關(guān),不同區(qū)域的白酒消費(fèi)價格呈現(xiàn)不同的價格帶分布,中高檔白酒集中在蘇南區(qū)域,蘇北地區(qū)主流白酒價格帶在100-150元之間,屬于低端白酒檔次。

2、洋河股份引領(lǐng)了江蘇省內(nèi)其他白酒品牌的梯度發(fā)展

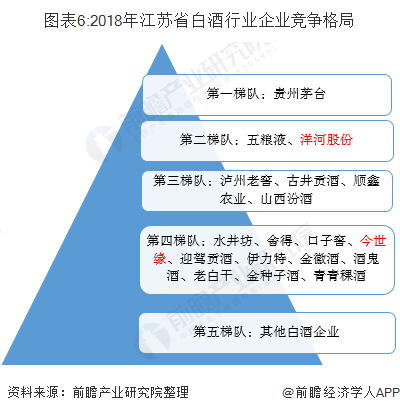

江蘇白酒品牌主要集中在蘇北區(qū)域,以“兩溝一河”(“雙溝”、“高溝”以及“洋河”)表現(xiàn)最好,湯溝、品王也有一定表現(xiàn)。在各品牌勢力分布方面,除洋河形成全省覆蓋以外,其它各品牌格局均帶有明顯的地域性。雙溝主要勢力范圍在泗陽、泗洪、宿遷、新沂一帶;今世緣(高溝)主要勢力范圍在淮安、漣水及揚(yáng)州一帶;湯溝勢力范圍在灌云縣及連云港地區(qū);海安品王酒除占據(jù)海安縣以外,已經(jīng)延伸至南通市,產(chǎn)品、價格等規(guī)劃合理,發(fā)展勢頭良好,不可小視。總體來說,江蘇省白酒行業(yè)內(nèi)部競爭較為合理,洋河、今世緣(高溝)、雙溝主銷產(chǎn)品分別占據(jù)高中低檔位。在19家白酒上市企業(yè)中,江蘇省內(nèi)兩家上市白酒企業(yè)分別是洋河股份和今世緣,分別位于第二梯隊(duì)和第四梯隊(duì)中,在2018年這兩家企業(yè)在江蘇省內(nèi)以占全省37.7%的白酒產(chǎn)量實(shí)現(xiàn)占全省48.7%的銷售額。

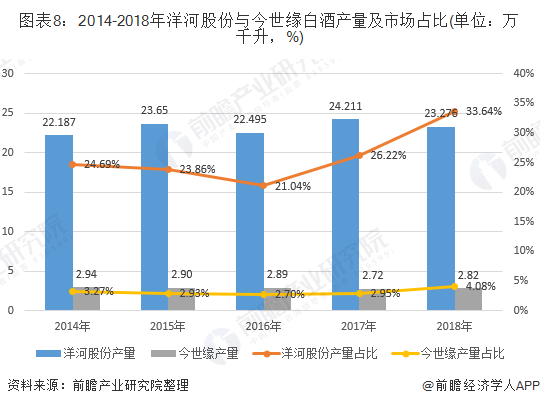

3、省內(nèi)上市白酒企業(yè)產(chǎn)量集中度再次提升

2018年洋河股份和今世緣白酒產(chǎn)量分別為23.27萬千升和2.82萬千升,總計為26萬千升,占江蘇省2018年全省白酒產(chǎn)量的37.7%,按照2018年兩家上市公司白酒產(chǎn)量的集中度的走勢看,存在進(jìn)一步及提升的可能。

4、省內(nèi)上市白酒企業(yè)銷售額集中度提升至48.74%

2018年,洋河股份實(shí)現(xiàn)省內(nèi)銷售額123.26億元,占集團(tuán)全部銷售額的51.02%,占江蘇省白酒銷售額的37.93%。2018年今世緣實(shí)現(xiàn)省內(nèi)銷售額35.14億元,占集團(tuán)全部銷售額的94.64%,占江蘇省白酒銷售額的10.81%。兩家公司2018年白酒省內(nèi)銷售額占全省白酒銷售額的48.74%,接近50%的比重;從近五年的兩家公司的銷售收入集中度看,均呈現(xiàn)增長態(tài)勢,可見江蘇省白酒品牌集中度較高,且2019年存在集中度進(jìn)一步提升的可能性。

江蘇省政策助推白酒行業(yè)發(fā)展,洋河股份引導(dǎo)高端產(chǎn)品布局

1、省內(nèi)政策利好與技術(shù)研發(fā)支撐白酒行業(yè)的市場前景

(1)政策利好

省級以及市級的政策均在不同程度上現(xiàn)實(shí)對當(dāng)?shù)匕拙破放破髽I(yè)發(fā)展的支持。江蘇省“十三五”現(xiàn)代產(chǎn)業(yè)體系發(fā)展規(guī)劃中,指出:重點(diǎn)提高白酒、黃酒、米酒等釀造酒產(chǎn)業(yè),培育壯大洋河、今世緣、雙溝、湯溝、梅蘭春等白酒和丹陽封缸酒、無錫玉祁雙套酒、沙洲優(yōu)黃等黃酒以及海安糯米酒等名酒名品,創(chuàng)響蘇酒品牌。2019年11月底,宿遷市人民政府印發(fā)了《宿遷市酒產(chǎn)業(yè)發(fā)展三年行動計劃(2019~2021)》,明確提出“力爭全市規(guī)模以上酒產(chǎn)業(yè)營業(yè)收入2019年、2020年、2021年分別達(dá)到320億元、400億元、500億元”,到2021年,力爭新增酒產(chǎn)業(yè)營業(yè)收入超400億元企業(yè)1戶,超10億元企業(yè)1戶,超億元企業(yè)3戶,規(guī)模以上企業(yè)9戶。

(2)技術(shù)支持

江蘇省釀酒工程技術(shù)研究中心依托于江蘇洋河集團(tuán)有限公司,研究中心被列入2001年度省科技基礎(chǔ)設(shè)施建設(shè)計劃項(xiàng)目,是宿遷市建市以來最大的科研基礎(chǔ)設(shè)施項(xiàng)目。在建設(shè)期內(nèi)承擔(dān)了國家級科研開發(fā)成果4項(xiàng)、省級成果12項(xiàng)、市級及自主研發(fā)成果22項(xiàng),申請發(fā)明及外觀設(shè)計專利17項(xiàng),并獲得了多項(xiàng)國家級和省市科技進(jìn)步獎。

企業(yè)角度,洋河股份公司目前擁有31名國酒大師,其中2名為國家評委專家組核心成員,69名省級品酒委員,1861名技術(shù)類人員,擁有多個國家和省級技術(shù)研究開發(fā)平臺,技術(shù)技能人才優(yōu)勢明顯。而今世緣公司的研發(fā)團(tuán)隊(duì)與中科院微生物所、江南大學(xué)、南京農(nóng)業(yè)大學(xué)、中科院過程所等高校、科研院所建立了產(chǎn)學(xué)研合作關(guān)系,目前擁有21項(xiàng)發(fā)明專利、44項(xiàng)實(shí)用新型專利、129項(xiàng)外觀設(shè)計專利,獲得國家、省部級獎項(xiàng)12項(xiàng),均為企業(yè)的發(fā)展提供研發(fā)技術(shù)層面的保障。

2、省內(nèi)白酒行業(yè)發(fā)展趨勢表現(xiàn)為高端產(chǎn)品布局與次高端檔位“爭奪戰(zhàn)”

目前江蘇省白酒行業(yè)發(fā)展趨勢呈現(xiàn)以下幾大特點(diǎn):

第一,高端檔位布局。江蘇市場較高銷售需求的能力下,各大高端產(chǎn)品中茅臺、五糧液依舊占據(jù)高端白酒市場的絕對份額。本土品牌中,洋河在高端檔位布局明顯,借助強(qiáng)大的品牌力及渠道力,市場份額必定提升,鑒于洋河對整體蘇酒市場的引導(dǎo)作用,今世緣、湯溝等本土品牌會有產(chǎn)品布局,但形成市場影響還需要時間,較早入市江蘇市場的徽酒、川酒等品牌,均會對此覬覦,故高端產(chǎn)品市場將出現(xiàn)眾多攪局者。

第二,次高端檔位競爭激烈。對比全國其他市場的次高端培育以及全國市場即將迎來的次高端檔位“爭奪戰(zhàn)”,江蘇市場的次高端檔位之爭在消費(fèi)能力的提升下及洋河品牌的引導(dǎo)下,提前了2至3年,例如洋河的夢系列產(chǎn)品、今世緣的國緣產(chǎn)品、湯溝的國藏產(chǎn)品,均已布局長期,面臨新的檔位提升需求,蘇北市場因本土品牌的強(qiáng)勢占位,外來品牌表現(xiàn)不夠搶眼,但市場份額的提升必將引入更多的競爭者,蘇南市場因本品強(qiáng)勢品牌僅限于洋河,外入品牌早已各自占位,故次高端市場激烈程度將較對同期出現(xiàn)更大的提升。

第三,中高檔產(chǎn)品市場份額穩(wěn)中提升,銷量分化。區(qū)域品牌面對檔位提升轉(zhuǎn)身跟進(jìn),憑借內(nèi)力及借助外力提升營銷水平,例如連云港海州灣、東海的桃林等;外來品牌的深度運(yùn)作:古井、口子窖、迎駕在江蘇市場均有變現(xiàn),其余國內(nèi)一線名酒被江蘇的市場銷量所吸引同樣在發(fā)力,瀘州、郎酒、茅臺系列酒也紛紛搶占市場。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國白酒行業(yè)市場需求與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對白酒行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來白酒行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對白酒行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT