2019年水泥行業發展趨勢 地產對水泥需求的拉動力逐漸減弱

水泥是三大建筑材料之一,與鋼材、木材一樣消耗量大且不可替代。水泥及水泥制成品作為一種重要的膠凝材料,長期以來廣泛應用于土木建筑、水利、國防等工程。水泥上下游結構及生產工藝流程。水泥產業鏈包括上游原料開采、中游生產制造和下游應用三個環節。其中,水泥生產制造又可分為生料制備、熟料煅燒和水泥粉磨三個階段。將石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨細即可得到生料;將生料煅燒后即為熟料;再添加適量石膏與熟料共同磨細后,即成水泥。

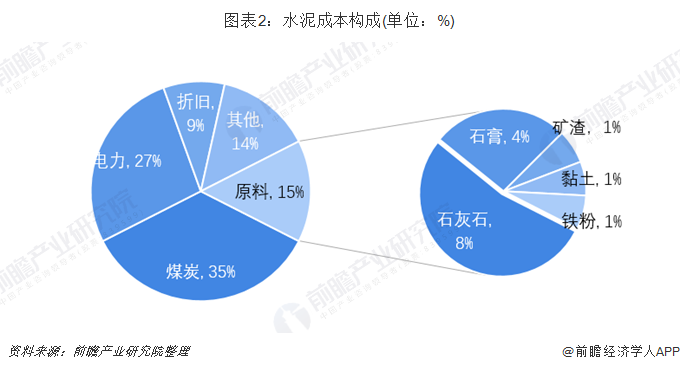

水泥成本主要集中在電力和煤炭

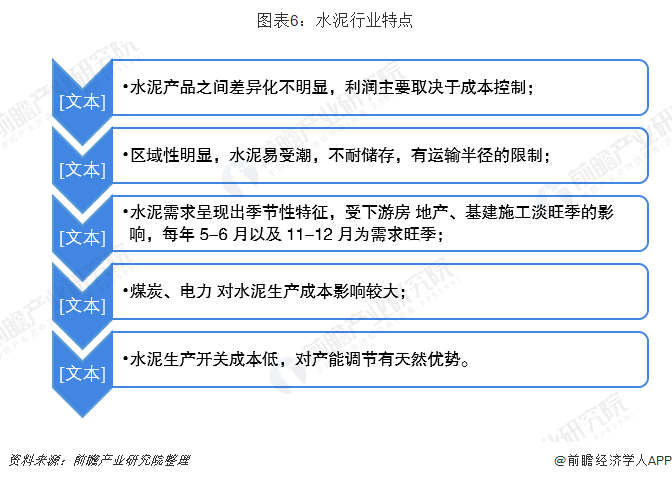

在水泥生產過程中,煤炭和電力共計占成本的60%-65%左右,因此,煤炭價格的波動將會對水泥的生產成本產生較大的影響,而成本壓力必將推動水泥價格的上漲。

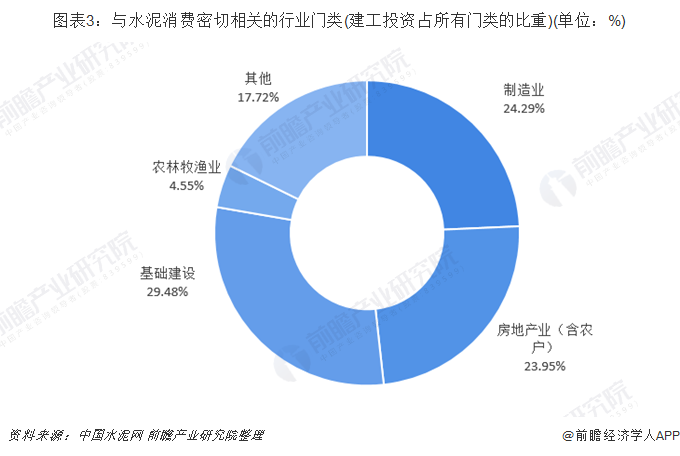

基建、房地產、制造業是水泥的主要應用領域

水泥消費幾乎出現在所有20個國民經濟行業門類中,任何一個門類的投資活動,都有水泥的身影。這其中,與水泥消費關系最密切的有六大門類,分別是制造業,房地產業,水利、環境和公共設施管理業,交通運輸、倉儲和郵政業,農、林、牧、漁業,電力、熱力、燃氣及水的生產和供應業。交通運輸、倉儲和郵政業,水利、環境和公共設施管理業,電力、熱力、燃氣及水的生產和供應業可統一歸入基礎設施建設。這六大門類的建筑安裝工程投資占到了全部門類的80%以上,是水泥用量最多的行業,同時這些也是國民經濟的核心行業。這些門類中,尤其是基建、房地產(包括農戶建房)、制造業這三個,決定了水泥需求的走向。

水泥產量與宏觀經濟波動相關性較強

水泥是典型的周期品,與宏觀經濟波動相關性較強,固定資產投資的總量以及投資結構的變化決定著水泥的需求未來。2018年,全社會固定資產投資總額為64.57萬億元,其中70%的投資用于建筑安裝工程。巨大的建筑安裝工程投資帶來了驚人的水泥需求,水泥產量增速與全社會建筑安裝工程投資增速走勢呈現出高度的相關性。

水泥是“存量時代”下的“最強周期品”,核心原因在于存量時代下,水泥行業的“供需缺口”是最容易產生的,而成本曲線也是周期品中相對陡峭的:1)水泥的需求較為剛性2)作為短腿區域化無庫存產品,企業對需求的觀測能力極強3)開關成本低,企業對產能的調節能力天然有優勢4)行業存量乃至減量博弈的背景下,區域水泥企業間的“默契”形成是必然,即“價在量先”5)原材料價值重估與自發的停產推升熟料價格,同樣也結構上異化了行業成本曲線。

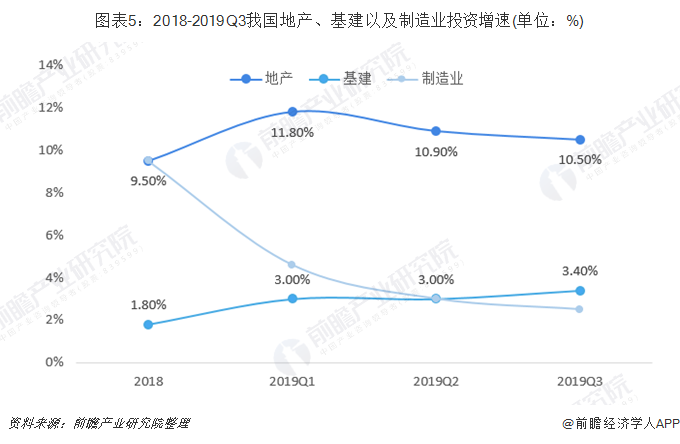

地產對水泥需求的拉動力逐漸減弱

2019年前三季度,固定資產投資增速持續下行,累計增長5.4%,其中房地產投資是主要的支撐力量,累計增長10.5%,基建投資和制造業投資增速處于低位,同比增速分別為2.5%和3.4%,成為下拉投資和經濟增速的主要力量。

9月份,國常會研究“加快專項債發行使用,帶動有效投資支持補短板擴內需”,同時政策對于地產融資端的持續收緊。我們預計,2019年四季度及2020年,我國地產投資增速將穩步下滑;同時,隨著地方政府專項債的持續發力,基建投資將成為穩定投資和經濟增長水平的重要抓手,增速將持續回升。

除在一定程度上受宏觀經濟景氣度影響外,水泥行業還具備如下特點:

以上數據來源于前瞻產業研究院《中國水泥行業產銷需求與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對家庭儲能行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來家庭儲能行業發展軌跡及實踐經驗,對家庭儲能行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT