2019年中國(guó)乳制品行業(yè)發(fā)展現(xiàn)狀與趨勢(shì)分析 乳酸菌飲料市場(chǎng)規(guī)模不斷擴(kuò)大【組圖】

消費(fèi)升級(jí)趨勢(shì)下,國(guó)內(nèi)益生菌產(chǎn)品市場(chǎng)逐漸進(jìn)入“檔次高、品種多”的成熟期。乳制品方面具體表現(xiàn)為消費(fèi)者對(duì)普通白奶熱情下降,轉(zhuǎn)而追求益生菌發(fā)酵乳品或具有活菌的益生菌飲料,品類差異化的益生菌產(chǎn)品今后將得到市場(chǎng)更多青睞。

龐大的市場(chǎng)規(guī)模也吸引了不少企業(yè)開(kāi)始布局。單是乳酸菌飲料,除益力多外,蒙牛、伊利、味全等乳企巨頭也加入到行業(yè)競(jìng)爭(zhēng)中,試圖分食乳酸菌“蛋糕”。甚至連以糖果起家的“馬大姐”也在去年加入到了乳酸菌飲料市場(chǎng)爭(zhēng)奪中。

乳酸菌飲料的市場(chǎng)規(guī)模正在逐步擴(kuò)大

據(jù)了解,乳酸菌飲料市場(chǎng)包括三大品類:酸性乳飲料、常溫乳酸菌飲料和低溫乳酸菌飲料。而近年來(lái),常溫乳酸菌飲料在我國(guó)發(fā)展迅速。

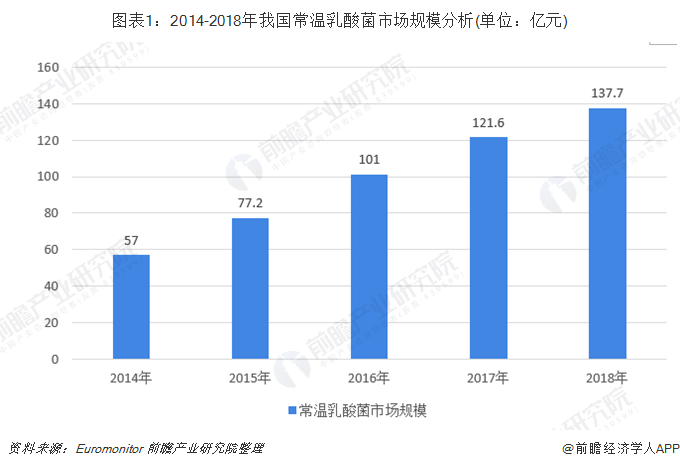

目前,從消費(fèi)趨勢(shì)看,常溫乳酸菌飲品進(jìn)入發(fā)展的黃金時(shí)期,近年維持較高的增長(zhǎng)態(tài)勢(shì),是乳品企業(yè)搶奪市場(chǎng)的關(guān)鍵。根據(jù)國(guó)際知名的咨詢公司Euromonitor(歐睿)的數(shù)據(jù)顯示,2014-2018年,國(guó)內(nèi)常溫乳酸菌飲品市場(chǎng)規(guī)模從57.0億元增長(zhǎng)至137.7億元,復(fù)合增長(zhǎng)率為24.7%。

從當(dāng)前各品牌的市場(chǎng)定位來(lái)看,常溫乳酸菌飲料基本定位中檔市場(chǎng),雖說(shuō)隨著競(jìng)爭(zhēng)加劇,各品牌都在加大促銷力度,致使產(chǎn)品的終端零售價(jià)格下降,但是各企業(yè)最初制定的市場(chǎng)定位方案沒(méi)有改變。低溫乳酸菌飲料市場(chǎng)定位在各品牌之間卻有所差別,養(yǎng)樂(lè)多定位高檔市場(chǎng),而其它品牌則定位中檔市場(chǎng)。根據(jù)主要乳酸菌飲料品牌的京東官方旗艦店的價(jià)格顯示,截至2019年9月,我國(guó)國(guó)內(nèi)乳酸菌飲料價(jià)格水平在40-100元的區(qū)間內(nèi)。

伊利蒙牛等龍頭企業(yè)在渠道和品牌上較大的先發(fā)優(yōu)勢(shì)

國(guó)內(nèi)常溫乳酸菌飲品市場(chǎng)格局并未完全形成,為充分競(jìng)爭(zhēng)行業(yè),具有完全的市場(chǎng)化程度,更多品牌主要集中在區(qū)域市場(chǎng)競(jìng)爭(zhēng)。常溫乳酸菌飲品市場(chǎng)仍處于高速發(fā)展培育階段,在行業(yè)井噴之后,隨著行業(yè)進(jìn)一步規(guī)范,產(chǎn)品品牌和優(yōu)質(zhì)單品價(jià)值將凸顯。同其他飲料類別一樣,常溫乳酸菌飲品行業(yè)競(jìng)爭(zhēng)也將向集中化的方向演化,已經(jīng)建立品牌壁壘的龍頭企業(yè)具有進(jìn)一步擴(kuò)大市場(chǎng)占有率的趨勢(shì)。

根據(jù)乳業(yè)財(cái)經(jīng)監(jiān)測(cè)數(shù)據(jù)顯示,當(dāng)前常溫乳酸菌飲料市場(chǎng)上有100多個(gè)品牌,市場(chǎng)占有率位居前三名的品牌分別是伊利、均瑤和好彩頭,這三個(gè)品牌的市場(chǎng)份額合計(jì)達(dá)到46.3%,伊利的RSOM指數(shù)(相對(duì)市場(chǎng)份額指數(shù))僅為1.0,其市場(chǎng)領(lǐng)先地位并不穩(wěn)固,為此,當(dāng)前該產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)強(qiáng)度中等,屬于分散型競(jìng)爭(zhēng)結(jié)構(gòu),這意味著市場(chǎng)尚未走向壟斷,各品牌均有機(jī)會(huì);第一名品牌的領(lǐng)先優(yōu)勢(shì)不明顯,位居第二名、第三名的品牌尚有趕超機(jī)會(huì)。

乳酸菌飲料向三四線城市下沉

隨著乳酸菌飲料市場(chǎng)的發(fā)展,常溫乳酸菌企業(yè)加速?gòu)囊欢€城市向三四線城市進(jìn)發(fā),渠道下沉加速。目前,全國(guó)一二線城市基本進(jìn)入成熟期,而三線城市及縣鎮(zhèn)市場(chǎng)也進(jìn)入快速發(fā)展階段。

根據(jù)乳業(yè)財(cái)經(jīng)數(shù)據(jù)監(jiān)測(cè),2018年我國(guó)常溫乳酸菌飲料的重點(diǎn)市場(chǎng)是在下線城市及鄉(xiāng)鎮(zhèn),這些地方貢獻(xiàn)了85%的銷售額,而低溫乳酸菌飲料的重點(diǎn)市場(chǎng)是在上線城市,一二線城市場(chǎng)的銷售額占比達(dá)到51%,由此可見(jiàn)這兩類產(chǎn)品各有它們的主要消費(fèi)市場(chǎng),基本上沒(méi)有交叉,所以較少會(huì)發(fā)生直接競(jìng)爭(zhēng)沖突。

乳酸菌飲料的未來(lái)發(fā)展走勢(shì)

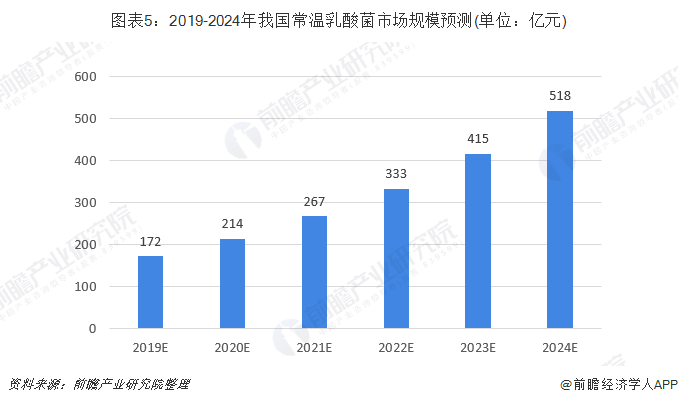

常溫乳酸菌飲料擺脫冷鏈限制,它不僅能夠走到更遠(yuǎn)的地區(qū),而且還能夠深入到更底層的市場(chǎng),因而它能夠接觸到更加廣泛人群。前瞻根據(jù)2014-2018年常溫乳酸菌飲料的復(fù)合增長(zhǎng)率24.7%進(jìn)行預(yù)測(cè),預(yù)計(jì)到2024年市場(chǎng)規(guī)模將500億元。

以上數(shù)據(jù)來(lái)源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)乳制品行業(yè)市場(chǎng)需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)乳制品行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)乳制品行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)乳制品行業(yè)未來(lái)的發(fā)展...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國(guó)乳制品行業(yè)現(xiàn)制酸奶市場(chǎng)概述——規(guī)模化程度不高【組圖】

-

【投資視角】啟示2024:中國(guó)乳制品行業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)園區(qū)和兼并重組等)

-

預(yù)見(jiàn)2024:《2024年中國(guó)乳制品行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

2024年中國(guó)乳制品行業(yè)白奶市場(chǎng)概述——巴氏乳市場(chǎng)規(guī)模有望進(jìn)一步擴(kuò)大(組圖)

-

2024年中國(guó)乳制品行業(yè)奶酪市場(chǎng)分析——國(guó)產(chǎn)品牌仍有較大提升空間【組圖】

-

2024年中國(guó)乳制品行業(yè)嬰配奶粉市場(chǎng)分析——國(guó)產(chǎn)奶粉重拾增勢(shì)【組圖】