2024年中國乳制品行業嬰配奶粉市場分析——國產奶粉重拾增勢【組圖】

行業主要上市公司:光明乳業(600597)、伊利股份(600887)、妙可藍多(600882)、天潤乳業(600419)、新乳業(002946)、三元股份(600429)、燕塘乳業(002732)等

本文核心數據:嬰配奶粉成本結構;嬰配奶粉價值鏈;嬰配奶粉市場競爭格局

1、嬰配奶粉界定

嬰配奶粉又稱母乳化奶粉,是以牛乳或其他動物的乳液,或動植物成分為基本原料,適當添加營養素,可供給嬰幼兒生長與發育所需營養的一種粉末狀食品,用作母乳/輔食的替代品。目前,嬰兒配方奶粉已被公認為適合嬰兒的人工喂養營養品。

與普通奶粉相比,嬰配奶粉去除了部分酪蛋白,增加了乳清蛋白;去除了大部分飽和脂肪酸,加入了植物油;加入乳糖,含糖量接近母乳;降低了鈣等礦物質的含量以減輕嬰幼兒腎臟負擔;添加了微量元素、維生素以及某些氨基酸等,使之更接近母乳。

廣義上來說,嬰配奶粉是指以牛乳/羊乳及其加工制品為主要原料,加入適量的維生素、礦物質和其他輔料加工而成的配方奶粉,供嬰幼兒(三周歲以內)食用的產品。它包括嬰兒配方奶粉、較大嬰兒配方奶粉、幼兒配方奶粉。

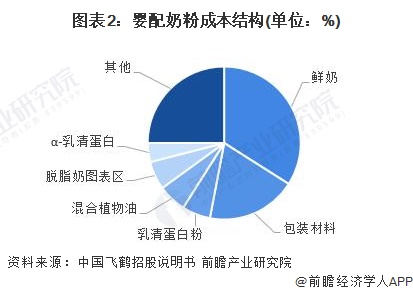

2、成本結構

嬰配奶粉的原料成本結構中,鮮奶成本占比最高為34%;其次為乳清蛋白粉,占比為6%;α-乳清蛋白的成本占比為4%。除了原料的成本占比較高以外,嬰配奶粉的包裝材料的成本占比也較高,占比為19%。

3、價值鏈分析

嬰配奶粉產業鏈及價值鏈主要分為三個部分:奶源供應環節、嬰配奶粉加工環節以及流通環節。

4、市場競爭格局

從市場競爭格局來看,嬰配奶粉市場集中度較高,國產品牌市占率不斷提升。按銷售額進行測算,2022年嬰配奶粉市場市占率CR5為57.2%,市占率前五的品牌分別為飛鶴、伊利、雀巢、達能和君樂寶。憑借國家政策利好、消費者對國產奶粉信心的恢復以及國產品牌深耕低線城市渠道的優勢,飛鶴、伊利、君樂寶等國產奶粉的市場占有率不斷提升,2022年三者市占率分別為17.5%、12.3%、6.4%,加速嬰配奶粉行業國產替代進程。

5、人口環境

國家統計局數據顯示,2016-2022年,中國人口出生率呈下滑態勢。2014年的“單獨二孩”、“全面二孩”政策效果不如預期,自2017年以來,中國出生人口和出生率呈逐年下降趨勢,2020年后人口出生率已跌破10‰。截至2022年,中國人口出生率僅為6.77‰。

自2017年起,中國0-4歲人口數量和占比均有所下滑。2022年,中國0-4歲人口數量占比從2017年的5.96%跌落至4.31%,我國0-4歲人口數量也呈下滑態勢。

注:2015年的0-4歲人口數量為1%人口抽樣調查樣本數據,其他年份為1‰人口變動調查樣本數據,故其數據與其余年份存在較大差距;2020年0-4歲人口數量未公布。

嬰配奶粉行業的直接消費者就是非母乳喂養或混合喂養家庭的嬰幼兒,目前新生兒出生率逐漸下降、現代家庭育兒意愿下降,直接消費者數量不如從前,一定程度上影響了嬰配奶粉行業的發展,但較低的母乳喂養率以及嬰配奶粉產品市場高端化又為其提供了發展空間,行業內企業應利用這一變化趨勢,加快布局高端產品線,以應對直接消費者下降的不利形勢。

更多本行業研究分析詳見前瞻產業研究院《中國乳制品行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對乳制品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來乳制品行業發展軌跡及實踐經驗,對乳制品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT