2018年中國(guó)造紙行業(yè)競(jìng)爭(zhēng)格局與發(fā)展趨勢(shì)分析-產(chǎn)能向中部地區(qū)轉(zhuǎn)移【組圖】

中國(guó)造紙行業(yè)整體集中度較低,個(gè)別紙種市場(chǎng)相對(duì)成熟。中國(guó)造紙行業(yè)受第二階段的環(huán)保政策收緊的影響,2010年-2015年間造紙行業(yè)共計(jì)淘汰落后產(chǎn)能近4000萬噸,行業(yè)去產(chǎn)能效果初步顯現(xiàn),紙及紙板的產(chǎn)銷量增長(zhǎng)速度都有所放緩,行業(yè)供需進(jìn)入弱平衡時(shí)期。

區(qū)域集中度與往年差異不大

根據(jù)中國(guó)造紙協(xié)會(huì)調(diào)查資料,2018年我國(guó)東部地區(qū)11個(gè)省(區(qū)、市),紙及紙板產(chǎn)量占全國(guó)紙及紙板產(chǎn)量比例為74.2%;中部地區(qū)8個(gè)省(區(qū))比例占16.3%;西部地區(qū)12個(gè)省(區(qū)、市)比例占9.5%。

而在省份格局上,廣東、山東以及浙江為主要產(chǎn)區(qū)。2018年廣東、山東、浙江、江蘇、福建、河南、湖北、安徽、重慶、四川、廣西、湖南、天津、河北、江西、海南和遼寧17個(gè)省(區(qū)、市)紙及紙板產(chǎn)量超過100萬噸,產(chǎn)量合計(jì)10047萬噸,占全國(guó)紙及紙板總產(chǎn)量的96.28%。

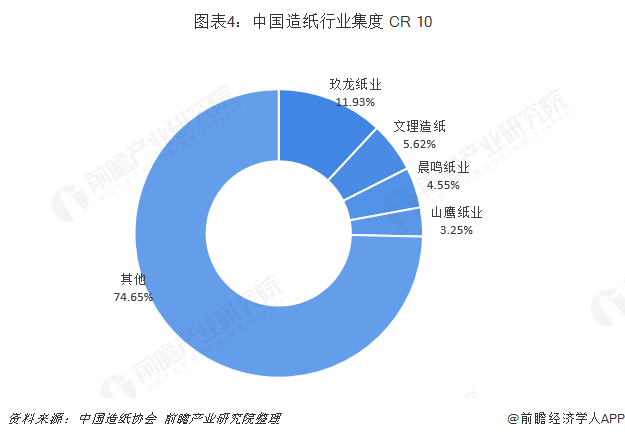

從行業(yè)整體的產(chǎn)銷量數(shù)據(jù)來看,經(jīng)過2010年以來的環(huán)保政策去產(chǎn)能之后,造紙行業(yè)的CR10從2011年的28.70%逐步上升到2017年的39.95%,而美國(guó)造紙行業(yè)在經(jīng)歷環(huán)保立法去產(chǎn)能及行業(yè)并購(gòu)之后,CR10已經(jīng)達(dá)到了90%左右。

從按照各公司披露的銷量數(shù)據(jù)計(jì)算的CR4數(shù)據(jù)來看,玖龍紙業(yè)、理文造紙、太陽紙業(yè)、晨鳴紙業(yè)四家龍頭企業(yè)2017年所占的市場(chǎng)份額僅為25.34%,而美國(guó)造紙行業(yè)在1972年的CR4為24%,經(jīng)過“十年環(huán)保立法”后的1984年的CR4達(dá)到29%。經(jīng)過環(huán)保去產(chǎn)能,部分中小落后產(chǎn)能被淘汰,行業(yè)集中度有所提升,而隨著行業(yè)龍頭逐漸開始擴(kuò)產(chǎn)能,前瞻認(rèn)為造紙行業(yè)的集中度有望進(jìn)一步提升。

從中國(guó)造紙行業(yè)現(xiàn)階段集中度及行業(yè)龍頭擴(kuò)產(chǎn)能狀態(tài)來看,中國(guó)造紙行業(yè)目前正處于行業(yè)去產(chǎn)能的中后期——環(huán)保立法會(huì)進(jìn)一步淘汰行業(yè)落后產(chǎn)能,符合環(huán)保標(biāo)準(zhǔn)的行業(yè)龍頭開始擴(kuò)產(chǎn)能提升市場(chǎng)份額。

另外,從中國(guó)造紙協(xié)會(huì)公布的數(shù)據(jù)來看,中國(guó)重點(diǎn)造紙業(yè)企業(yè)中玖龍紙業(yè)產(chǎn)量最大,超過1300萬噸

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)造紙行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)造紙行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來造紙行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)造紙行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2023:中國(guó)造紙行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力等)

-

預(yù)見2023:《2023年中國(guó)造紙行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

-

-

2024年中國(guó)鈦白粉行業(yè)發(fā)展現(xiàn)狀分析 鈦白粉行業(yè)年有效總產(chǎn)能為520萬噸【組圖】

-

2024年中國(guó)鈦白粉行業(yè)進(jìn)出口現(xiàn)狀分析 近一年來鈦白粉對(duì)外貿(mào)易市場(chǎng)有所放緩【組圖】