2018年中國電競顯示器行業(yè)市場規(guī)模與發(fā)展趨勢分析 跨界合作利好電競顯示器或?qū)⒓铀倨占啊窘M圖】

受大環(huán)境持續(xù)走弱和制造業(yè)不景氣的影響,中國大陸顯示器家用和商用市場都面臨需求低迷的狀況,但電競產(chǎn)業(yè)環(huán)境轉(zhuǎn)好,發(fā)展提速,需求升級,中國大陸電競顯示產(chǎn)業(yè)呈倍速增長。

中國電子競技產(chǎn)業(yè)規(guī)模迅速擴大

在政策熱、賽事熱、投資熱等因素推動下,我國電競產(chǎn)業(yè)鏈快速擴充并不斷完善,市場規(guī)模迅速擴大,未來發(fā)展一片利好。目前,據(jù)完美世界教育研究院和伽馬數(shù)據(jù)(CNG)聯(lián)合發(fā)布《2018年電子競技產(chǎn)業(yè)人才報告》顯示,中國電子競技產(chǎn)業(yè)仍處于持續(xù)發(fā)展的過程中,2018年中國電競用戶規(guī)模達到了4.28億人。

從產(chǎn)業(yè)規(guī)模來看,近年來,中國電子競技產(chǎn)業(yè)規(guī)模迅速擴大,行業(yè)仍處于快速發(fā)展的過程中。根據(jù)伽馬數(shù)據(jù)顯示,2018年,中國電競用戶規(guī)模達到了4.28億人,電子競技產(chǎn)業(yè)規(guī)模已經(jīng)超過了912億元。預(yù)計未來在主流網(wǎng)絡(luò)電競游戲融入、娛樂觀念轉(zhuǎn)變、新興技術(shù)推動、電子競技賽事進化等多重因素地影響下,行業(yè)還將繼續(xù)保持快速發(fā)展的態(tài)勢。

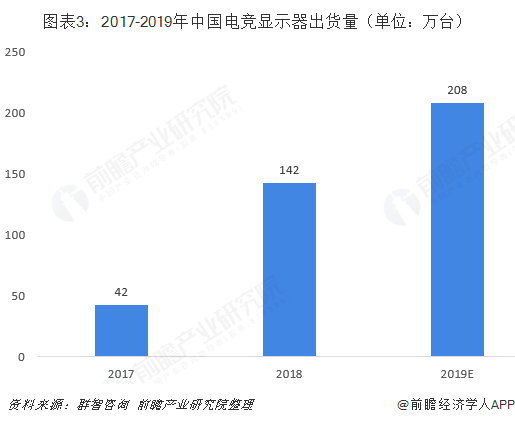

電競顯示器出貨量繼續(xù)保持快速增長

受大環(huán)境持續(xù)走弱和年底去庫存化的影響,中國大陸顯示器家用和商用市場都面臨需求低迷的狀況,2018年中國大陸顯示器出貨量為3290萬臺,穩(wěn)中微降2%,但電競顯示器出貨量繼續(xù)保持快速增長。

根據(jù)第三方市調(diào)機構(gòu)群智咨詢發(fā)布《中國大陸電競顯示器市場分析報告》數(shù)據(jù)顯示,受國內(nèi)電競產(chǎn)業(yè)環(huán)境轉(zhuǎn)好、發(fā)展提速、需求升級等利好因素影響,2018年中國電競顯示器出貨量142萬臺,同比增長2.4倍;預(yù)測2019年出貨量為208萬臺,同比增長46.5%。

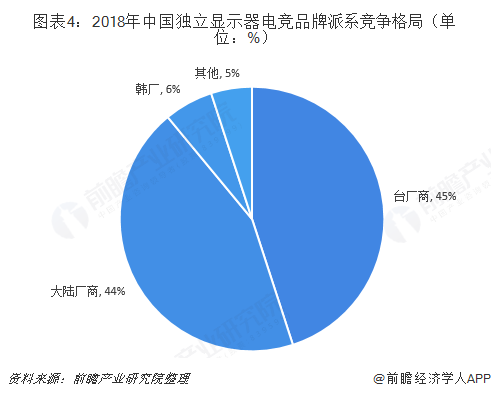

大陸廠商達成與臺廠商平分臺下之勢

依托多年耕耘的基礎(chǔ)及與英偉達的戰(zhàn)略合作關(guān)系,臺廠一直在中國電競顯示器市場中占據(jù)龍頭地位。冠捷、華碩、明基等臺廠商霸占六成市場,大陸廠商只占三成,韓廠僅占一成。但2018年局勢突變,大陸廠商未偏安于一隅,采取合縱方略,攜手面板資源,積極擴張。2018年,大陸廠商市場份額已經(jīng)超越臺廠商,占比接近45%,達成與臺廠商平分臺下之勢。

具體來看,2018年前三強為:惠科電子自有品牌電競出貨量為42.7萬臺,市占率為28.1%,超越冠捷,取得龍頭位置;冠捷出貨量為30萬臺,市占率為21%,排在第二;聯(lián)合創(chuàng)新出貨量為22.5萬臺,市占率為15.6%,排名第三。

此外,飛利浦出貨量7萬臺,市場份額從6.2%下滑至4.9%,依然位居第七席。而受高端需求遇冷的影響,華碩和明基的市場份額下滑明顯。同為韓廠,盡管都身處尾部位置,三星與LG的表現(xiàn)有別。三星的市場策略更為靈活,雖終端品牌表現(xiàn)一般,但三星顯示與大陸廠商的合縱戰(zhàn)略取得了良好成績,創(chuàng)造了雙贏局面。

跨界合作利好電競顯示器或?qū)⒓铀倨占?/strong>

依靠三星等上游廠商的單獨發(fā)力,很難快速推進電競顯示器的普及,然而通過和游戲廠商甚至是電競團隊來合作,所能產(chǎn)生的化學(xué)反應(yīng)似乎將超過市場預(yù)期。目前,游戲廠商和硬件廠商的合作已經(jīng)呈現(xiàn)出遍地開花的趨勢。例如,三星聯(lián)合暴雪重磅FPS類游戲守望先鋒推出了“黃金瞳”頂級顯示裝備研發(fā)計劃,邀請韓國知名戰(zhàn)隊SSG、國內(nèi)知名戰(zhàn)隊Snake、eStar,天梯賽排名前二十的大神和高分路人王等加入,為設(shè)計引領(lǐng)未來潮流的高端電競顯示器提出建議。這一合作背后將為電競顯示器的普及帶來兩大利好。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國液晶顯示器行業(yè)領(lǐng)先企業(yè)與競爭格局分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對MR智能眼鏡行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來MR智能眼鏡行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對MR智能眼鏡行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國催化劑行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新媒體行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國印制電路板(PCB)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國絕緣材料行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國智能電視行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國機器狗行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展趨勢等)