2018年中國互聯網廣告行業現狀及競爭格局分析 BAT占據前三,市場份額合計達72.46%,同時新勢力強勢崛起

作為新興的“第四類媒體”,互聯網廣告正呈現出強勁的發展勢頭:進入十三五以后,我國互聯網廣告行業進入新的成長周期,整體進入高速發展后相對放緩的成長周期。門戶網站的品牌廣告收入有所復蘇,核心門戶網站的廣告收入增長率重新恢復至高位;互聯網行業中的核心企業表現平穩,但仍需挖掘增長點;以百度為代表的核心企業還需要在網絡廣告收入增長中尋找新的發力點;在網絡廣告的各類廣告形式中,搜索引擎獲取的廣告份額依舊在互聯網廣告行業中保持領先;視頻網站的媒體屬性進一步顯現,視頻網站獲取廣告份額保持平穩;同時,移動互聯網終端和業務日益豐富,移動互聯廣告等正在形成新的增長點。互聯網廣告經濟已初具規模。

互聯網廣告行業迅速崛起

隨著互聯網生態環境的逐漸完善、互聯網廣告的精準化程度提高、新技術的不斷興起以及媒體質量較高等優勢的逐漸凸顯,廣告主對互聯網廣告的認可程度逐漸增強,互聯網廣告行業迅速崛起。根據中關村互動營銷實驗室的數據,2013-2018年我國互聯網廣告市場呈現出逐年上升的發展趨勢,2016-2018年,市場增幅穩定在20%-30%之間;2018年我國互聯網廣告市場規模達到3845億元,較上年同比增長29.24%。

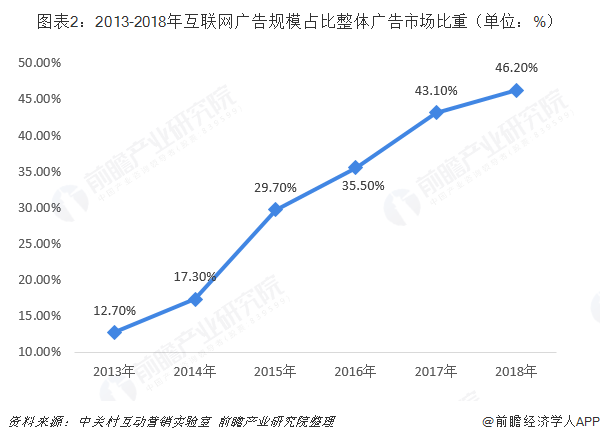

占整體廣告市場比重近50%,2019年有望超過傳統媒體

隨著互聯網的普及,以及精準化程度高、性價比高、媒體質量優等優勢,互聯網廣告迅速崛起,不斷持續沖擊傳統媒介、市場份額持續上升:2013-2018年,我國互聯網廣告規模占比整體廣告市場規模比重持續上升,2018年,互聯網廣告所占比重為46.2%,2019年比重有望超過傳統媒體。

從收入增速方面來看,2014-2018年,互聯網廣告市場增速雖然呈現出放緩的趨勢,但近年來依舊保持近30%的增速;而傳統廣告市場,因互聯網廣告市場對其的蠶食,其增長率呈現出波動變化,2015-2017年,傳統廣告市場呈現出負增長,2018年才恢復增長。

廣告投放電商、搜索超過50%,電商為最主流廣告渠道

互聯網廣告產業鏈可分為廣告主、代理公司和互聯網媒體等三個部分。在凈收入方面,測算廣告主每百元互聯網廣告花費中,互聯網媒體能獲得80-90元收入,代理公司獲得剩余10-20元。互聯網媒體方面,網流量向優質媒介集中,2018年中國互聯網廣告市場前10名媒體占據了90%以上的份額。

廣告的投放模式逐漸的由過去的傳統媒體投放渠道如平面媒體、電臺媒體等不斷向互聯網媒體發展,近幾年我國互聯網的爆發式增長又進一步加速了這一結構性轉變。從媒體平臺類型看,2018年電商和搜索平臺收入占比合計超過50%,仍為最主流的廣告渠道。

馬太效應明顯,流量向優質媒介聚集,頂級網站獲取多數收入

2018年,BAT三家市場占互聯網廣告收入的72.46%,相較于2017年集中化程度有所下降。下滑的主要原因在于今日頭條、小米、美團等企業的強勁增長,正在逐漸蠶食BAT的市場份額。但另一方面,相較于2017年,市場前十的行業集中度顯著提升,主要是傳統巨頭依舊強勁(如BAT)和新巨頭(今日頭條與小米)的迅速崛起。

更多數據參考前瞻產業研究院發布的《中國互聯網廣告行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對互聯網廣告行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來減震器制造行業發展軌跡及實踐經驗,對互聯網廣告行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT