2018年船舶行業市場規模與發展趨勢 船舶制造業和修理業份額上升【組圖】

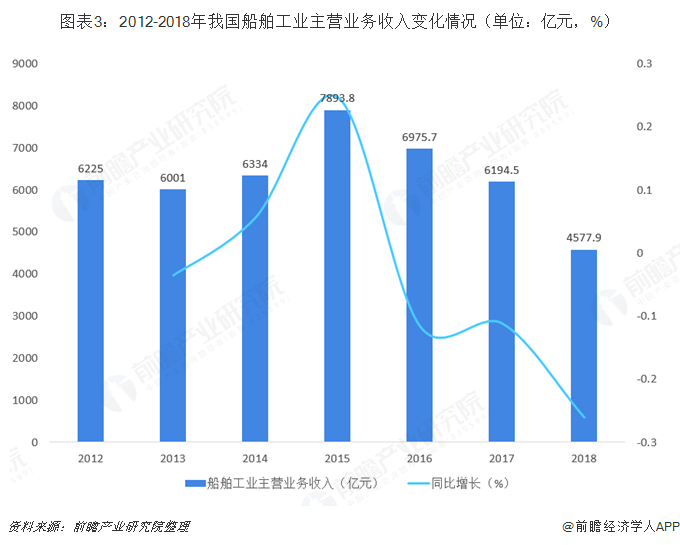

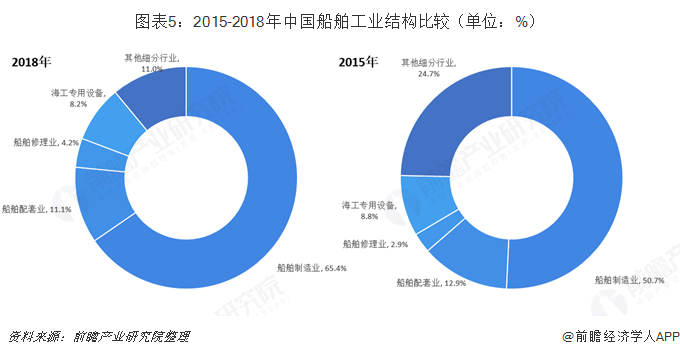

2018年,受船舶制造業下游航運業務不景氣的影響,我國船舶制造業主營業務收入呈不斷下滑趨勢,2018年,我國規模以上船舶工業企業實現主營業務收入4577.9億元,同比下降31.7%。在行業不景氣的情況下,我國造船企業不斷發展技術水平,對船舶工業進行結構性調整,2018年,船舶制造業和船舶修理業份額分別為65.4%和4.2%,與2015年相比較,船舶制造業和船舶修理業比重上升較大。

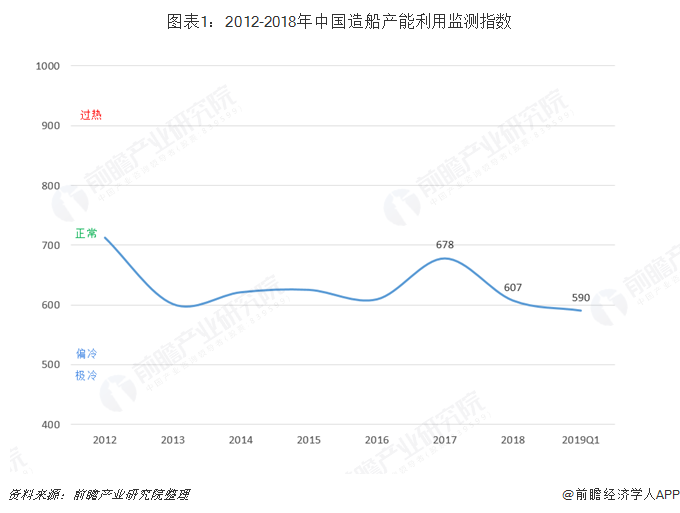

造船產能利用監測指數仍處偏冷區間,三大造船指標仍處于相對低位

根據中國船舶工業行業協會統計數據顯示,受2015年和2016年新承接船舶訂單較少的影響,2018年完工交付船舶比上年有較大下降。2018年度中國造船產能利用監測指數(CCI)為607點,仍處于偏冷區間。中國造船產能利用監測指數和2017年同期678點相比下降71點,同比下降10.5%。2019年第一季度,CCI繼續下滑,降至590點,較上年同期631點相比,減少41點。

2018年,全國造船完工3458萬載重噸,同比下降14%;承接新船訂單3667萬載重噸,同比增長8.7%;12月底,手持船舶訂單8931萬載重噸,同比增長2.4%。但相對前幾年數據來看,各項指標仍處于相對低位。

主營業務和盈利能力同比下降,制造業和維修業份額不斷上升

受船舶制造業下游航運業務不景氣的影響,我國船舶制造業主營業務收入呈不斷下滑趨勢。全球船舶結構由原來的散貨船、油船占主導向散貨船、油船、集裝箱船、液化氣船占比均衡轉變。我國船舶企業除在散貨船和支線集裝箱船市場上繼續保持領先優勢外,在具有相對競爭優勢的大型原油船領域和已經取得技術突破的大型集裝箱船領域斬獲較少,在大型LNG船領域訂單更是悉數旁落,導致新船訂單數量減少,主營業務收入下降。2018年,我國規模以上船舶工業企業實現主營業務收入4577.9億元,同比下降31.7%。

由于新造船市場競爭激烈,需求不足和產能過剩的矛盾仍然存在,加之化解過剩產能,舊廠區改造、老廠區搬遷等多種原因,我國船舶行業盈利能力也產生下滑。2018年,規模以上船舶工業企業實現利潤總額112.3億元,同比下降23.5%。

在我國船舶工業主營業務收入和盈利水平發生下滑的情況下,我國船舶工業結構正在發生轉變。在2018年我國船舶工業結構中,船舶制造業主營業務收入3256.5億元,占比65.4%;船舶配套業主營業務收入553.3億元,占比11.1%;船舶修理業主營業務收入210.1億元,占比4.2%;海洋工程專用設備制造主營業務收入410.2億元,占比8.2%。與2015年相比較,船舶制造業和船舶修理業比重上升較大。

以上數據及分析均來自于前瞻產業研究院《中國船舶制造行業市場需求預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT