2018年中國箱包制造行業競爭格局與2019年發展趨勢 手包錢包占主體,市場集中度有待提升【組圖】

由于箱包制造行業市場相對成熟,同時行業準入門檻較低,我國箱包企業數量較多,目前暫未形成具有壟斷優勢的龍頭企業。近年來我國,我國居民收入水平提高,旅游出行人數增多下帶動了行李箱規模的擴大,在箱包行業的占比不斷提升,新秀麗集團排在前前列。未來在行業品牌化大趨勢下,行業市場集中度有望進一步提高,催生出世界級品牌與巨頭企業。

產品競爭:行業穩定增長,手包錢包占比最高

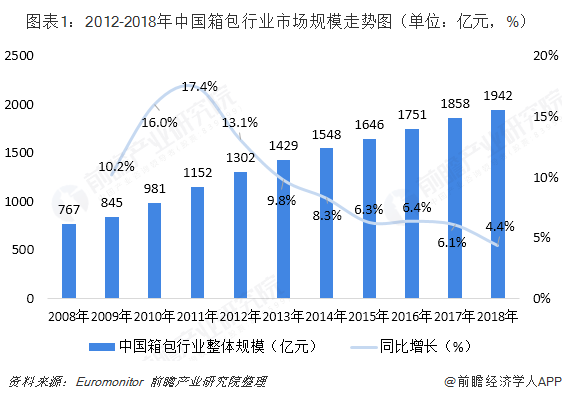

根據Euromonitor統計,2008-2017年我國箱包行業市場規模由767億元增加至1858億元,CAGR為10.4%,增速領先于全球5.4%的平均水平。2018年受全國宏觀經濟下行壓力加大,GDP增速下滑的影響,前瞻測算,2018年,中國箱包行業市場規模為約為1942億元,同比增長4.4%,增速較2017年有所下降。

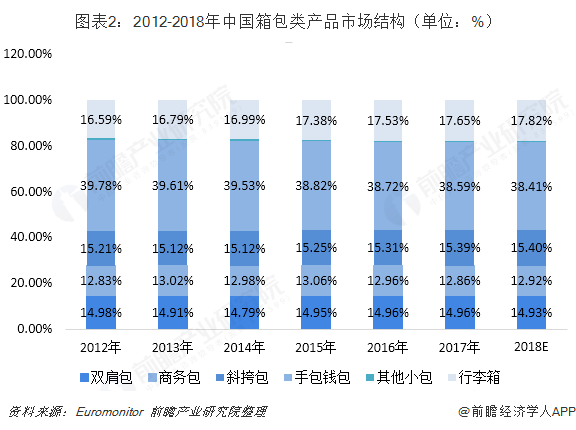

從具體產品來看,由于產品需求特性的影響,目前錢包手包在我國消費群體規模最大,在我國箱包市場中占比最高。根據Euromonito數據顯示,2017年我國手包錢包市場規模為717億元,占全國箱包行業市場規模的38.6%;近年來,居民收入水平提高下,我國居民出游次數和人數增多,帶來了對行李箱的需求增長,2017年行李箱市場規模為328億元,占比17.7%。2018年我國箱包市場規模穩步提升,前瞻測算,手包錢包占比約為38.4%,行李箱占比約為17.8%。

品牌競爭:市場集中度較低,奢侈品被國外品牌占據

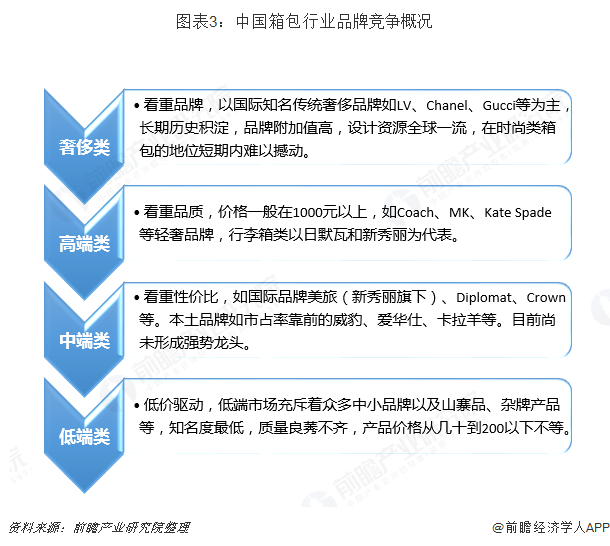

箱包行業可分為奢侈、高端、中端及大眾。前我國箱包行業企業整體較多,行業進入門檻相對較低,行業內中小企業數量較多,造成我國箱包行業兩級分化嚴重,奢侈、高端品線被國外品牌牢牢占據,中端市場由國外品牌與國內領先品牌競爭,大眾市場系眾多國內中小品牌。

目前我國奢侈品箱包以國際知名傳統奢侈品牌如LV、Gucci、Chanel等為主,品牌附加值高;高端類品牌主要有Coach、MK、Kate Spade等輕奢品牌,行李箱類以日默瓦和新秀麗為代表,產品較為看重品質;中端類產品比較注重性價比,如國際品牌美旅(新秀麗旗下)、Crown等;低端產品主要依靠低價策略,產品質量良莠不齊。

我國國產品牌集中在中低端領域,高端品牌雖然集中度較高,但是受限于價格,購買者相對較少,在整個箱包行業中較比較低。從箱包行業整體市場集中度來看,Euromonitor數據顯示,2017年中國CR5(市場占有率前五名合計)為12.1%,CR10為16.2%,市場集中度相對較低,行業企業規模較為分散。2018年,我國較為領先的企業如新秀麗等進一步加強品牌打造,實現營業規模的提升,我國箱包行業市場集中度有所提升,但是仍處在較低水平。

兩極分化下,國內中小品牌將被擠壓

目前市場來看,以LV、GUCCI為代表的奢侈品牌則通過自營專賣店渠道進行銷售;新秀麗、圣大保羅、外交官等國內外一線品牌主要集中在高檔百貨商場;艾瑪仕、威豹、泊客等國內知名品牌則集中在連鎖商店;而火車站及三四線城市的批發市場,則成為了低端品牌的聚集地。

未來,隨著頭部企業進一步打造品牌優勢,箱包市場將進一步呈現兩級分化的趨勢,一些具有品牌優勢的企業將通過明星代言、廣告和媒體公關等方式不斷提升起品牌的商業價值,而技術品牌落后企業的生存環境將更加惡劣,品牌分化現象將更加明顯;且國外知名品牌大舉進入我國市場,對我國中小品牌形成擠壓,但是行業集中度有望進一步提升。

以上數據及分析均來自于前瞻產業研究院《中國箱包制造行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著箱包制造行業競爭的不斷加劇,大型箱包企業間并購整合與資本運作日趨頻繁,國內優秀的箱包生產企業愈來愈重視對行業市場的研究,特別是對企業發展環境和客戶需求趨勢...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT