《2019年政府工作報告》對城投債的聚焦點發生轉移,歷史會重演嗎?【組圖】

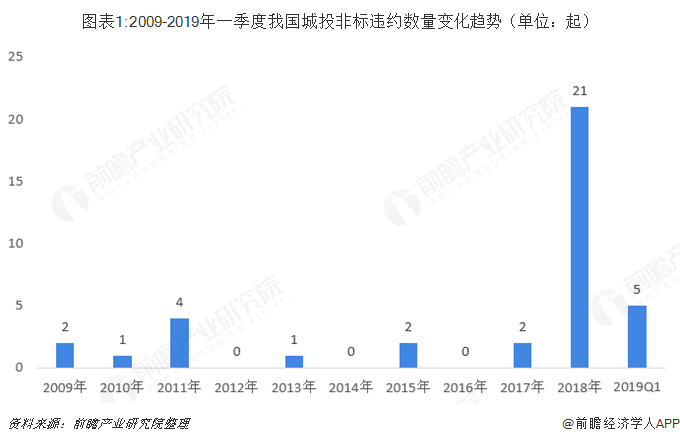

城投非標違約數量在2018年猛增

從統計數據可以看出,在2018年以前,我國城投非標違約案例鮮有發生,但這一情況在 2018年發生了逆轉。在金融領域防風險、嚴監管政策導向下,信用環境收緊,城投融資額快速收縮,城投非標違約事件在2018年大規模爆發。在38起城投非標違約案例中,僅在2018年就發生了21起。這一情況在2019年雖有所緩解,但頻率仍明顯高于2018年之前,2019年一季度就已有5起城投非標違約事件發生。

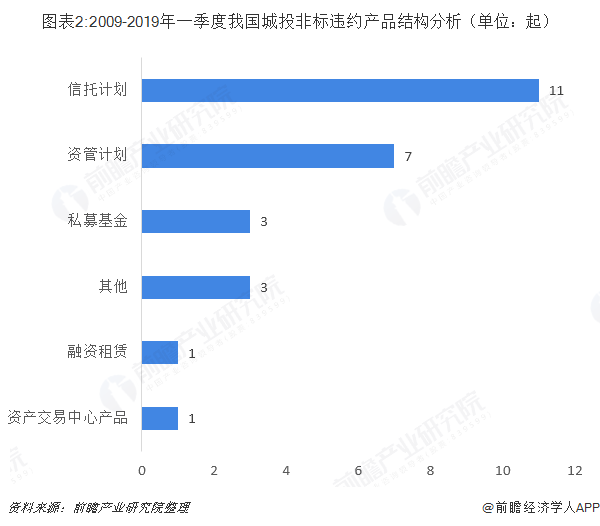

從2009-2019年一季度我國違約城投非標的產品結構來看,信托與資管計劃占多數,共計有18起,占總數38起的47.37%。其余產品種類發行規模較少,因此占比也相對較小。

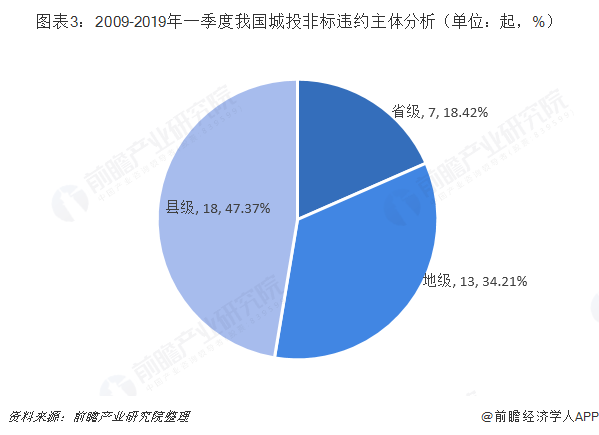

從融資主體的行政級別來看,縣級平臺違約占多數,為18起,占比47.37%。縣級平臺非標違約占比較高的原因:一是縣級城投平臺受制于當地政府財政能力較弱,政府付費模式下可能產生較多的來自政府的應收賬款,企業資產流動性低;二是縣級平臺主要受地區限制,投資項目服務人群較少,收益能力較差,因此對其盈利及償債能力產生負面影響。

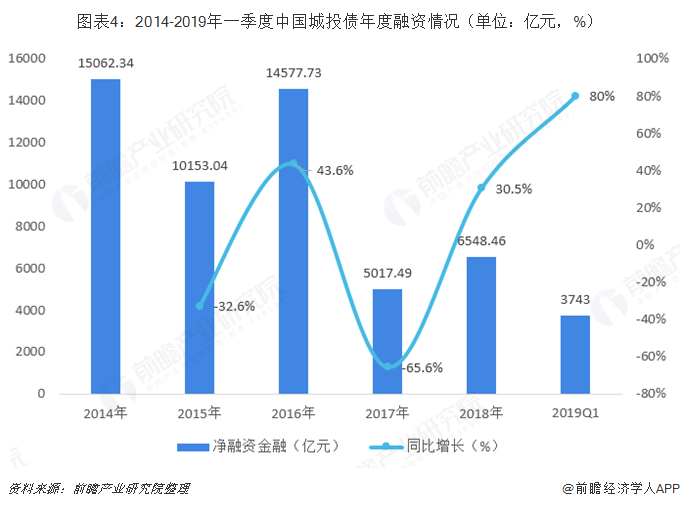

融資情況在2018年出現好轉

從年度融資數據來看,2014-2018年我國城投債凈融資額呈波動下降趨勢。2018年我國城投債凈融資額為6548.46億元,較2017年有所回升,可以看出城投融資情況出現好轉。

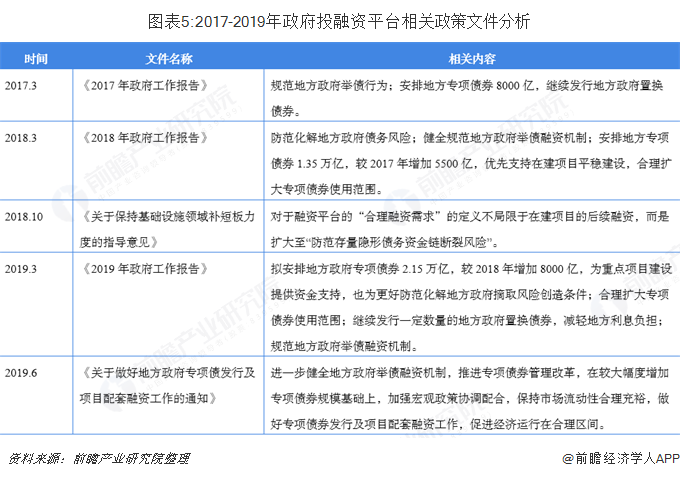

城投債聚焦點發生轉移

目前,宏觀穩杠桿+微觀去杠桿仍是核心訴求。2018年中央財經委員會第一次會議提出以結構性去杠桿為基本思路,分部門、分債務類型提出了不同要求,地方政府和企業(特別是國有企業)要盡快把杠桿降下來,努力實現宏觀穩杠桿和逐步下降;《2019 年政府工作報告》對于防范化解地方政府債務風險就給出了較為積極的信號:“今年擬安排地方政府專項債券2.15萬億,較去年增加8000億元,為重點項目建設提供資金支持,同時為更好防范化解地方政府債務風險創造條件”。

從《2019年政府工作報告》可以看出:1)中央政府對地方政府債務的態度發生了部分轉變,對比2017-2019年政府工作報告中關于地方政府債務相關的表述,可以看出2017和2018年的政府工作報告主要聚焦于規范地方政府舉債,進入2019年,支持地方政府化解債務尤其是隱性債務成為主旋律;2)中央政府首次將新增地方債和地方政府債務化解聯系在一起,對于防范化解隱性債務問題,讓出了更多的政策空間。

因此總的來說,這是中央政府首次對新增地方債和地方政府債務化解聯系在一起,未來政策空間如何值得期待,但可以明確的是地方專項債資金并非直接用于置換隱性債務,更多是通過疏通項目現金流的方式緩解平臺債務壓力。

更多數據參考前瞻產業研究院發布的《中國政府投融資平臺轉型路徑與風險控制戰略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對政府投融資平臺行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來政府投融資平臺行業發展軌跡及實踐經驗,對政府...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT