預見2019:《中國膜產業全景圖譜》(附:市場現狀、競爭格局、發展前景等)!

膜產業鏈綜述

膜工業產業鏈自上而下包括:膜材料制造、膜組件制作、水處理工程建設、水處理設施運營維護。上游膜材料的性能和價格直接影響膜組器設備的性能、膜法水處理工藝的優化空間和水處理設施的投資成本與運營費用,因此該行業成熟的經營模式是向融膜材料研發生產、膜組器設備制造和工程化實施為一體的方向發展。

另從產業鏈發展現狀看,從基礎研究到產業化仍有待加強,不僅原創技術有待提升,關鍵裝備水平有待進一步提高,而且由于高端膜仍依賴進口,膜技術產業鏈完整性有待完善,上下游企業連接的緊密度也有待加強。

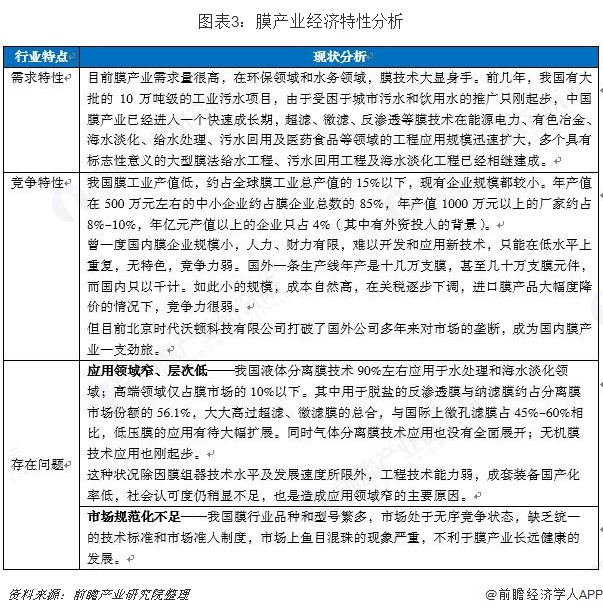

膜產業市場經濟特性匯總

在進入膜產業市場現狀的描述中,我們先聚焦膜產業經濟特性。首先從需求特性看,目前膜產業需求量很高,同時進入了快速發展期,其中超濾、微濾、反滲透等膜技術領域均有快速發展。

但從競爭特性來看,我國膜產業產值低,其產值僅占全球膜工業總產值的15%以下,同時,現階段國內膜產業規模小,技術弱仍是不容忽視的問題,目前來看,市場僅有北京時代沃頓科技有限公司打破了國外公司多年來對市場的壟斷,成為國內膜產業一支勁旅。

同時,膜產業中也存在較大問題,首先我國膜產業技術應用領域窄,層次低,我國膜產業技術在低端領域應用程度高,在高端領域應用不超過10%;另一方面,從小的方面看,關鍵裝備水平技術不高,大的領域,產業鏈技術銜接度存在一定問題。另一方面,目前看,技術標準的不規范、市場競爭的無序性也讓整個市場處于混亂、規范化不足的狀態中,長遠看,上述兩個問題并不利于膜產業健康發展。

膜產業市場現狀

1、企業數量規模

目前,全國從事分離膜研究的院所、大學超過100家;膜制品生產企業300余家;工程公司近1000家。在分離膜幾乎所有的領域都開展了工作,產品生產規模化,涉及反滲透、納濾、超濾、微濾、電滲析等單元操作或集成的膜法水處理系統,氣體混合物的膜法分離,液體混合物分離的滲透汽化膜過程,以及醫用血液透析膜等。

2、市場規模分析

膜分離技術作為一種新型、高效的流體分離單元操作技術,近年來取得了令人矚目的飛速發展,已廣泛應用于國民經濟各個部門。2017年,我國整個膜產業市場規模突破1710億元大關。前瞻預計2018年我國膜產業市場規模將達1900億元。

3、膜產品比較

根據各種類型的膜產品所占的市場份額來看,微濾膜、超濾膜、納濾膜、反滲透膜在日常生活中應用較廣泛,對這四種膜產品的特點簡單比較分析如下表:

更進一步看,在膜的總銷售中,50%以上的市場被反滲透膜(RO)與納濾膜(NF)占據,超濾(UF)、微濾(MF)與電滲析各占10%,剩下20%被氣體分離膜、無機陶瓷膜、透氣膜及其他類型所占據。

膜產業市場競爭分析

1、區域競爭格局

北京中關村的知名膜企業以內資特別是民營資本為主,而上海的知名膜企業以外資為主。外資膜企業如美國通用、日東電工海德能、陶氏化學、三菱、凱發集團、諾芮特等膜企業在中國的總部主要設立在上海。在內資企業中,除天津膜天膜、海南立昇公司、廈門三達、山東招金膜天外,幾乎國內知名的膜生產商、膜工程公司均集中在北京、上海、江蘇、浙江四地。

2、品牌競爭格局

(1)RO膜市場品牌競爭格局

在中國整個膜市場中,用量最大的是反滲透膜,大約占膜行業市場份額的56%,其中國外品牌占領了約85%-88%的市場,美國陶氏化學公司和海德能公司分別占26%-30%的市場,剩余的被日本東麗公司、韓國熊津等公司占領。目前我國的反滲透膜技術已經非常成熟,性能有了很大提高,膜的脫鹽率也得到增強,并在國際市場受到歡迎。

另外,國產品牌在性價比方面與國外同類型產品相比也具有很大優勢。在性能方面,國產品牌北京時代沃頓公司生產的膜產品在抗氧化、抗污染能力等方面都非常優秀,其銷售額每年以40%的速度增長,并且出口銷售額已經占到該公司整體銷售額的40%,出口主要面向歐美、東南亞等國家。

(2)UF/MF膜市場品牌競爭格局

與反滲透膜市場被陶氏和海德能兩大巨頭占據所不同,目前國內的超濾膜市場還沒有形成壟斷局面。目前的市場格局如下:以科氏為代表的幾個國外知名品牌占據了國內高端市場,中低端市場被國內眾多超濾廠家瓜分,其中的代表企業有天津膜天膜和海南立昇。天津膜天膜是國內最早開發出PVDF系列中空纖維膜產品及成套裝置的公司,也是國內在該方面技術最成熟的公司,它在中空纖維微濾膜、超濾膜的相關研究技術上已達到很高水平。現在國內的超濾膜企業正在以燎原之勢發展壯大。

盡管中國膜產業的整體水平與國外相比還有差距,但并不是全面落后,有些企業的產品甚至超過了國外水平。例如海南立昇公司的專利產品聚氯乙烯合金超濾膜,是中國民族膜品牌的一個突破,其在截留性能、抗污能力、使用壽命和耐堿性等方面均已超過了國外產品,而價格僅為國外同類產品的50%左右。

目前該產品已經在歐美、日本、韓國、臺灣等國家與地區獲得了應用。

膜產業市場前景分析

1、膜產業整體規模前景分析

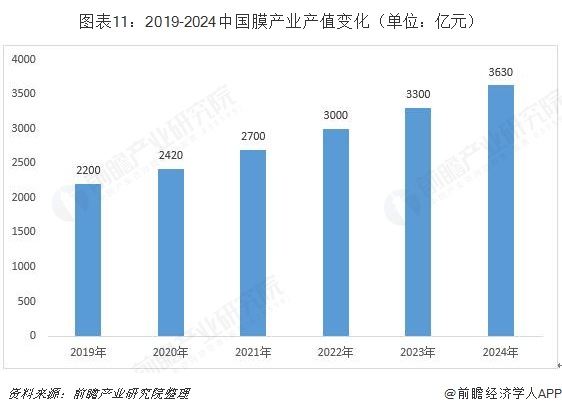

未來市政污水領域和海水淡化領域對膜處理工程的新增需求量都將促進膜產業產值的提升;前瞻預計,到2024年,中國膜產業產值將達3630億元,較2017年翻一番,且6年間的年均復合增長率將達到10%。

2、反滲透膜規模分析

更細分市場看,反滲透膜主要用于海水脫鹽及超純水的制造。故家用凈水器、海水淡化、中水回用是反滲透膜主要應用市場。

目前看,家用凈水器領域,市場普及率仍較低,2014-2017年間,凈水器市場市場增速從64.7%下降至46.1%再下降至21.3%,整體看,凈水器市場增速仍較快,但增長呈現出下降趨勢。

海水淡化、中水回用市場,整體而言,海水淡化仍在初期發展階段,海水淡化的商業化運營為時尚早,能夠跑通商業閉環的模式鳳毛麟角。故市場仍需5-8年的培育期,才有可能大范圍爆發。

故綜合判斷,因凈水器市場增速放緩,海水淡化市場近期也較難快速爆發,2019-2024年反滲透膜市場增速仍不會過快。但需時刻關注海水淡化市場發展,若市場提前爆發,反滲透膜市場未來市場增速將進一步提升。

3、納濾膜和超濾膜市場規模分析

而超濾與納濾在各類膜中占比為20%左右,主要用于污水、廢水處理及回用、給水凈化以及海水淡化預處理等領域。

海水淡化市場同上,此處不多贅述,污水處理市場而言,從下圖可知,僅從2018年三季度數據看,我國污水處理市場已經是3千億市場。2018年,污水處理市場可突破萬億。投資市場的提升,會進一步提升污水處理能力。

目前看,污水處理能力以10%左右的速度進行提升,這將是納濾膜以及超濾膜的未來的增長點。整體看,超濾膜和納濾膜市場受污水處理能力提升這一指標影響較大,因目前污水處理市場投資額的不斷加碼的影響,依舊看好超濾膜以及納濾膜市場的發展。并預期其在未來依舊能快速提升。

膜產業市場趨勢分析

——技術趨勢分析

從發展重點看,膜技術未來發展的重點方向包括:推廣應用領域包括海水淡化和苦咸水淡化;處理微污染水,保證飲水安全;實現工業廢水和市政污水資源化;進軍新能源電池隔膜挑戰性領域;提升水準醫療用膜和醫用檢測膜水準;加強重大技術設備的核心膜開發。

與此相適應,開發適用于重點應用領域的高性能膜的規模化制造技術,實現膜組器的優化和革新,建設膜技術為核心的處理工程

——產品趨勢分析

目前全球各類膜組件產品中,反滲透膜占膜市場的比重約為50%,主要用于海水脫鹽及超純水的制造,而超濾與納濾合占20%左右,主要用于污水、廢水處理及回用、給水凈化以及海水淡化預處理等領域。未來,隨著膜產品多元化及技術多元化,產品的應用領域也將變得越來越廣泛。

更多數據參考前瞻產業研究院發布的《中國膜產業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對膜產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來膜產業發展軌跡及實踐經驗,對膜產業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT