2018年塑料包裝行業(yè)市場(chǎng)規(guī)模與發(fā)展趨勢(shì) 產(chǎn)銷率逐年上升【組圖】

我國(guó)是塑料包裝生產(chǎn)大國(guó),料編織袋、復(fù)合軟包裝、塑料薄膜的年產(chǎn)量均列世界第一位,塑料包裝機(jī)械的年加工能力位居世界前列,塑料包裝行業(yè)在經(jīng)濟(jì)新常態(tài)下呈現(xiàn)出許多新的特點(diǎn)。2018年,受全球經(jīng)濟(jì)低迷以及行業(yè)結(jié)構(gòu)性調(diào)整影響,產(chǎn)量和銷售收入均出現(xiàn)下降情況,隨著產(chǎn)品結(jié)構(gòu)調(diào)整的加深,企業(yè)整合步伐也將進(jìn)一步提速,行業(yè)呈現(xiàn)出強(qiáng)者愈強(qiáng),弱者愈弱的局面。

經(jīng)濟(jì)新常態(tài)下,塑料包裝行業(yè)呈現(xiàn)新特點(diǎn)

我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài)新形勢(shì),國(guó)民經(jīng)濟(jì)水平保持穩(wěn)定增長(zhǎng),塑料包裝行業(yè)也隨之呈現(xiàn)出新的特點(diǎn)。目前我國(guó)塑料編織袋、復(fù)合軟包裝、塑料薄膜的年產(chǎn)量均列世界第一位,塑料包裝機(jī)械的年加工能力位居世界前列。市場(chǎng)上也涌現(xiàn)出一批具有一定經(jīng)濟(jì)實(shí)力和市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)的大型骨干企業(yè)和企業(yè)集團(tuán),高新技術(shù)在行業(yè)中不斷應(yīng)用,引進(jìn)的包裝印刷、塑料薄膜等行業(yè)中較先進(jìn)的技術(shù)裝備,已經(jīng)達(dá)到發(fā)達(dá)國(guó)家同期先進(jìn)水平。中國(guó)包裝機(jī)械設(shè)備制造水平也正在逐步適應(yīng)包裝工業(yè)的發(fā)展和技術(shù)改造的要求。塑料包裝行業(yè)還呈現(xiàn)出節(jié)能環(huán)保、產(chǎn)業(yè)集聚和產(chǎn)業(yè)轉(zhuǎn)移等特點(diǎn)。

供給逐年增長(zhǎng),東部地區(qū)產(chǎn)量最大

近年來(lái),原油價(jià)格出現(xiàn)較大跌幅,導(dǎo)致塑料制品及塑料包裝行業(yè)成本降低,而下游應(yīng)用領(lǐng)域規(guī)模不斷擴(kuò)張,對(duì)塑料包裝行業(yè)的需求加大,導(dǎo)致塑料包裝制品價(jià)格普遍上漲,利潤(rùn)空間進(jìn)一步加大,不斷吸引企業(yè)進(jìn)入;加之國(guó)家提出政策推動(dòng)我國(guó)塑料包裝行業(yè)技術(shù)進(jìn)步,產(chǎn)品結(jié)構(gòu)調(diào)整,原有企業(yè)追求更高質(zhì)量產(chǎn)品和更效率的產(chǎn)品結(jié)構(gòu),這些因素都不斷促進(jìn)著我國(guó)塑料包裝行業(yè)產(chǎn)量上升。2018年,由于塑料包裝行業(yè)調(diào)整過(guò)剩產(chǎn)能,供給出現(xiàn)較大幅度西江,我國(guó)塑料包裝行業(yè)工業(yè)總產(chǎn)值達(dá)到1655.42億元,較上年同比下降19.17%。

分地區(qū)來(lái)看,我國(guó)塑料包裝行業(yè)在東部地區(qū)呈現(xiàn)產(chǎn)業(yè)集群效應(yīng),較多企業(yè)集中于廣東、江蘇、浙江等地,發(fā)達(dá)的地區(qū)經(jīng)濟(jì)和便利的貿(mào)易條件催生該地區(qū)的塑料包裝產(chǎn)業(yè)集群,規(guī)模經(jīng)濟(jì)效應(yīng)更加促進(jìn)地區(qū)行業(yè)份額增長(zhǎng)。2018年,廣東、浙江、江蘇三省塑料包裝產(chǎn)量合計(jì)占比超過(guò)50%,其中廣東地區(qū)塑料包裝產(chǎn)量最大,占全國(guó)產(chǎn)量的22.85%。

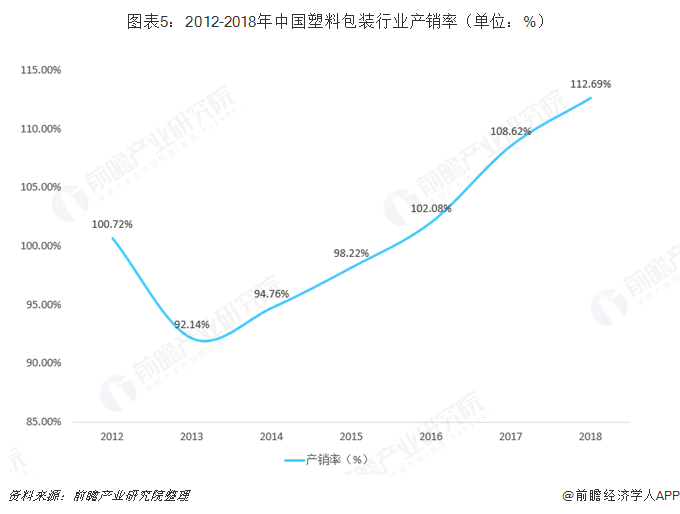

銷售收入不及預(yù)期,行業(yè)產(chǎn)能過(guò)剩

2018年,受全球環(huán)境低迷影響,我國(guó)塑料包裝出口不及預(yù)期,直接影響了行業(yè)收入下降。2018年,我國(guó)塑料包裝行業(yè)銷售收入約為1468.97億元,較上年同比下降22.09%。

我國(guó)塑料包裝行業(yè)正處于結(jié)構(gòu)調(diào)整期,2013年以來(lái),產(chǎn)銷率逐年上升,2018年產(chǎn)銷率達(dá)到112.7%,處于產(chǎn)能過(guò)剩狀態(tài),低端產(chǎn)品產(chǎn)能過(guò)剩問(wèn)題仍較嚴(yán)重,市場(chǎng)上類同的通用產(chǎn)品較多,中低檔產(chǎn)品占絕大多數(shù),而高技術(shù)、高附加值的產(chǎn)品相對(duì)較少。競(jìng)爭(zhēng)中的價(jià)格戰(zhàn),壓縮了利潤(rùn)空間,更造成低質(zhì)、劣質(zhì)產(chǎn)品擾亂市場(chǎng)秩序問(wèn)題。

行業(yè)內(nèi)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整將會(huì)加快企業(yè)整合步伐,隨著環(huán)保整治的深入推進(jìn),原材料漲價(jià)和人工成本增加等影響,一些不能以產(chǎn)品創(chuàng)新、質(zhì)量功能提升而占領(lǐng)市場(chǎng)的小微企業(yè)再一次面臨被“洗牌”出局的困境,而大中型企業(yè)在困境中勇于創(chuàng)新,發(fā)展勢(shì)頭良好,呈現(xiàn)出強(qiáng)者愈強(qiáng),弱者愈弱的局面,行業(yè)轉(zhuǎn)型、企業(yè)整合加快。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)塑料包裝行業(yè)產(chǎn)銷需求與投資預(yù)測(cè)分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)!

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)塑料包裝行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)塑料包裝行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)塑料包裝行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT