2018年全國稅收新政策分類匯總分析

2018年,財政部、稅務總局密集出臺了降低增值稅稅率、部分行業退還增值稅留抵稅額、提高技術開發費加計扣除比例、固定資產購置支出一次性稅前扣除等稅收政策。特別是個人所得稅提高個稅起征點,減除費用統一按照5000元/月執行,將會對個人利益產生深遠的影響。

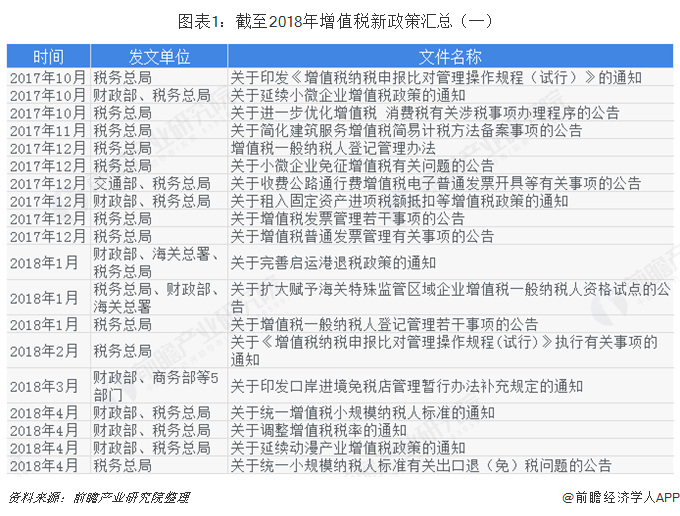

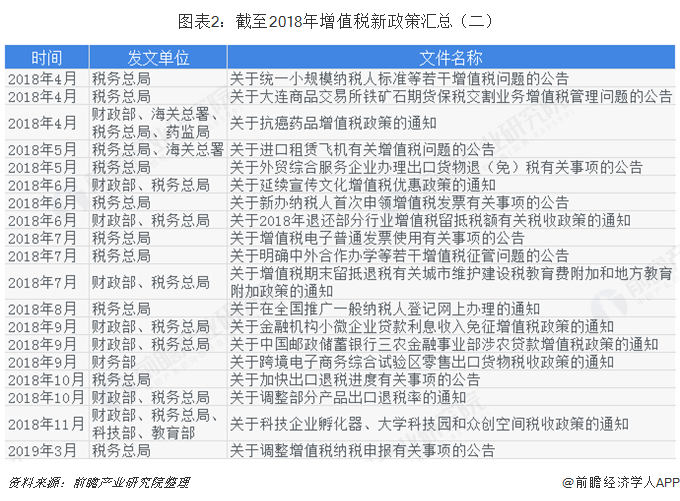

增值稅新政策匯總及解讀

2018年3月,國務院常務會議決定進一步深化增值稅改革,推出了三項重大改革措施:一是降率,將17%和11%兩檔稅率各下調1個點;二是統一標準,將小規模納稅人的年應稅銷售額標準統一到500萬元及以下;三是試行留抵退稅,對裝備制造等先進制造業、研發等現代服務業符合條件的企業,和電網企業的進項留抵稅額,予以一次性退還。這三項增值稅改革措施,是黨中央、國務院綜合把握當前國際國內經濟形勢作出的重要決策。

為了貫徹落實國務院常務會議精神,按照深化增值稅改革后續工作安排,2018年稅務總局會同財政部聯合下發《財政部稅務總局關于調整增值稅稅率的通知》、《財政部稅務總局關于統一增值稅小規模納稅人標準的通知》,針對政策調整涉及的征管操作問題,國家稅務總局配套發布了《國家稅務總局關于調整增值稅納稅申報有關事項的公告》和《國家稅務總局關于統一小規模納稅人標準等若干增值稅問題的公告》。

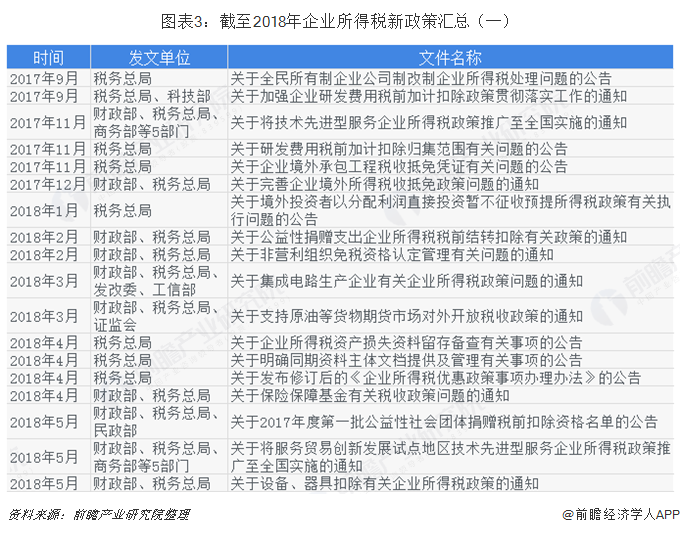

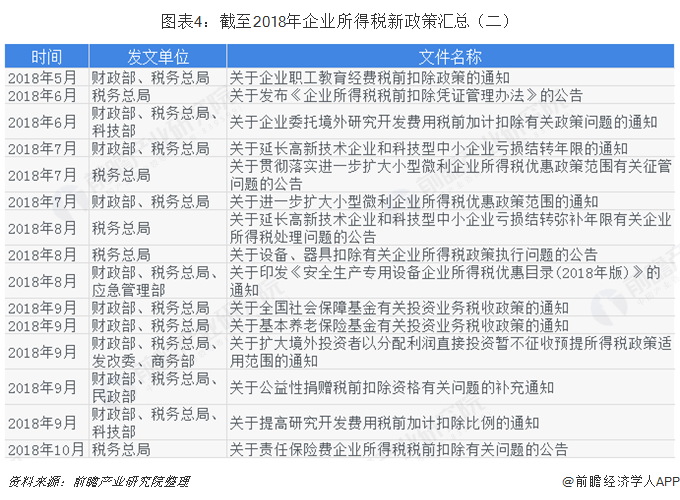

企業所得稅新政策匯總及解讀

2018年以來,一系列的企業所得稅優惠政策相繼發布,特別是企業所得稅稅前扣除新稅政密集出臺,就納稅人和基層稅務機關反映的企業所得稅稅前扣除若干問題的處理進行了明確和規范,稅前扣除的范圍,提高了稅前扣除的標準,放寬了部分稅前扣除的限制性條件,便于納稅人納稅申報實際操作,也有利于解決稅企征納雙方涉稅分歧。例如,2018年6月國家稅務總局發布《關于企業所得稅稅前扣除憑證管理辦法的公告》,明確詳細規定稅前扣除憑證來源種類。

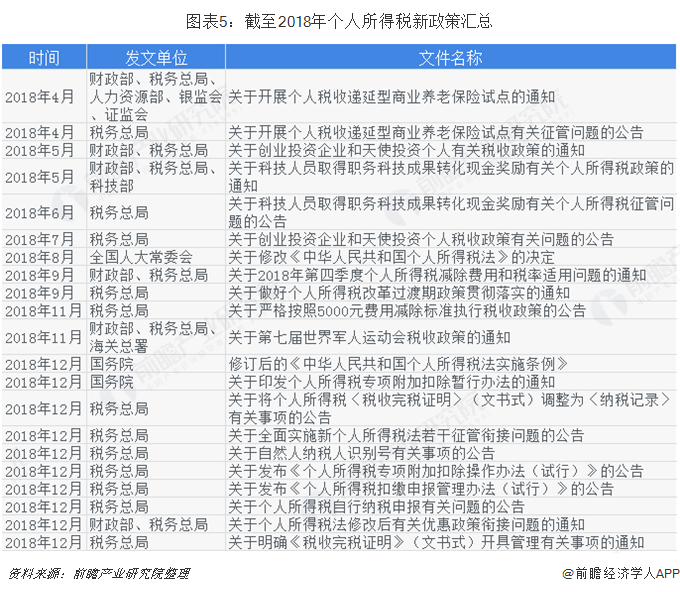

個人所得稅新政策匯總及解讀

2018年8月,新修訂的《個人所得稅法》由全國人大常委會審議通過。對納稅人在2018年10月1日后實際取得的工資、薪金所得,減除費用統一按照5000元/月執行,并適用新的個人所得稅稅率計算應納稅額。

提高個稅起征點的同時,明確現行的個人基本養老保險、基本醫療保險、失業保險、住房公積金等專項扣除項目以及依法確定的其他扣除項目繼續執行,另外規定子女教育支出、繼續教育支出、大病醫療支出、住房貸款利息和住房租金等四項支出可以在稅前予以扣除,二審稿中提到的一個變化:贍養老人的支出也予以稅前扣除。一方面是為了弘揚尊老孝老的傳統美德,另一方面照顧老人以及減輕子女的負擔。

更多數據參考前瞻產業研究院發布的《地方招商引資模式與產業發展規劃研究報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告從地方投資環境建設出發,分析了地方招商引資的軟/硬環境建設思路、風險與案例經驗。然后,報告全面分析了地方常規招商引資模式、弱勢地方超常規招商引資模式、產業...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT