十張圖帶你了解2018年卡車市場規模及發展趨勢 重型卡車銷量再創新高,微型卡車發展潛力巨大

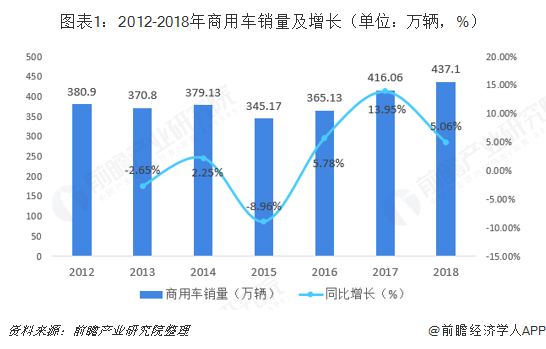

商用車逆勢增長,卡車銷量再創新高

2018年,我國汽車市場遇冷,出現28年來首次銷量下降。而商用車在汽車市場不景氣的情況下,逆勢增長,雖然增速有所回落,但銷量依然創歷史新高。2018年,商用車銷量為437.1萬輛,較上年同比增長5.06%。月度銷量除2月、9月、10月外,其余月份均高于上年同期。

商用車銷量逆勢增長,主要原因是受卡車銷量上升拉動,尤其是重型卡車,銷量增速迅猛,再創歷史新高。2018年,卡車銷量為388.6萬輛,較上年同比增長6.9%,卡車占商用車比重達到88.90%,呈不斷上升趨勢。

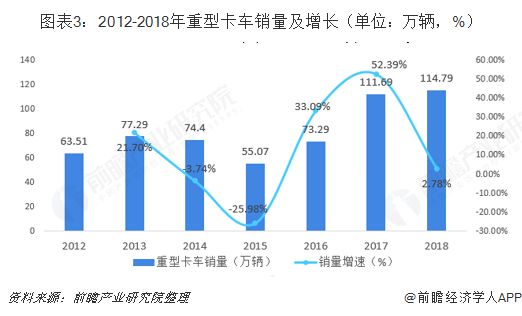

重型卡車:銷量再創新高、一汽集團位居榜首

國家加大基礎設施建設,產生的貨運需求和工程建設需求帶動重型卡車銷量增長。2018年,重型卡車銷量為114.79萬輛,較上年同比增長2.78%,再創歷史新高,重型卡車銷量占全部卡車銷量的29.54%。

前十企業銷量合計112萬輛,行業集中度CR10高達97.57%,其中,一汽集團重型卡車銷量位居榜首,2018年重型卡車銷量達到26.10萬輛,同比上升8.40%;東風汽車重型卡車銷量位列第二,2018年重型卡車銷量達到21.70萬輛,同比上升0.44%。進步最大的為上汽紅巖,2018年重型卡車銷量為5.80萬輛,同比增長45.03%。

中型卡車:銷量降幅最大,東風汽車位居榜首

近年來,隨著計重收費政策的深入實施,重卡對中卡替代趨勢明顯,使得中卡在卡車市場中的比例下降。2018年,中型卡車銷量為17.72萬輛,同比下降22.62%。

前十集團銷量合計16.83萬輛,市場集中度CR10達到94.98%。其中東風汽車以3.01萬輛中卡銷量位居榜首;浙江飛碟位居第二,銷量為2.36萬輛;大運汽車中卡銷量2.30萬輛,較上年同比增長25.87%;中國重汽中卡銷量進步最大,全年銷量為1.76萬輛,較上年同比增長37.24%。

輕型卡車:銷量漲幅較大,北汽福田銷量奪冠

受低速汽車升級換代,二三級市場、農村市場和中西部市場開發力度加大等因素影響輕型卡車市場開始回暖。2018年,輕型卡車銷量為189.5萬輛,同比增長10.24%。輕型卡車始終占據著貨車市場的半壁江山,2018年貨車銷量為388.56萬輛,輕型卡車銷量占全部貨車銷量的48.77%。

輕型卡車前十集團銷量合計145.71萬輛,行業集中度較低,CR10為76.89%。其中,北汽福田以絕對優勢奪得冠軍寶座,全年輕卡銷量為32.86萬輛,同比增長8.15%;位居第二的是江淮汽車,輕卡銷量為19.18萬輛,同比增長5.17%;輕卡銷量增長最快的是重慶長安,全年輕卡銷量為16.83萬輛,較上年增長65.32%。

微型卡車:銷量增幅最大,上汽集團銷量奪冠

2013-2018年,受消費升級產品換代、以及政策導向等影響,微型卡車銷量逐年上升。2018年,微型卡車銷量為66.56萬輛,同比上升17.08%。

微型卡車前十集團銷量合計65.94萬輛,行業集中度CR10高達99.07%。其中,上汽集團微卡銷量以絕對優勢奪冠,全年累計銷量39.74萬輛,占2018年全國微卡銷量市場份額59.71%,銷量同比增長55.73%;微卡增長幅度最大的是奇瑞汽車,全年微卡銷量為5.66萬輛,同比增長470.83%。

發展趨勢:重中型卡車需求增加,輕微型卡車轉向高端化、專用化

重型卡車:未來重卡市場受益于基建需求和貨運需求將繼續保持增長趨勢,加之《打贏藍天保衛戰三年行動計劃》中提到,2019年底前京津冀及周邊、汾渭平原地區將淘汰國三及以下排放的中重型貨車100萬輛以上,這將帶來清潔能源重卡消費需求。此外,新能源重卡的優勢在環保治理政策、燃料能源價格、公路運價低迷等背景下凸顯,2019年新能源重卡需求繼續保持上升,也將成為市場的一大增長點。

中型卡車:中卡行業要保持良好的發展,就需從專用車入手。中國近幾年城鄉一體化建設速度加快,再加上國內很多城市積極改善城市環境,市場上的專用車需求開始釋放。一般來說,城市內專用車需求主要以中、低噸位車型為主,中卡恰恰滿足了城市專用車發展的需求。

隨著經濟的發展,越來越多的城市開始關注環境改善、食品運輸安全等問題,這都對專用車產生市場需求。與此同時,中國物流成本與美、歐、日等發達國家和地區相比,在物流運行質量和效益方面存在很大差距。市場上有降低物流成本、提高物流績效的潛在需求,而合理采用專用車,則是提升物流效率的關鍵要素之一。

輕型卡車:輕卡未來的發展優勢:城鎮化程度加速,輕型車成為城鎮物流的主力、二級與三級區域市場發展將刺激輕卡市場增長、輕型車購置和運營成本下降、稅費改革,農用車優勢不再,用戶轉投輕型車。“十三五”規劃建議重點列出十大產業,新一代信息通信技術首當其沖被提出,也是今后的發展的必然趨勢。而信息化技術將在輕卡產業發展中起到重要推動作用。配合《中國制造2025》,引導制造業朝著分工細化、協作緊密方向發展,促進信息技術向市場、設計、生產等環節滲透,推動生產方式向柔性、智能、精細轉變。所以,輕卡產業需要將一切圍繞市場,立足輕卡,導入差異化謀發展,在信息化技術中快速提升自身發展優勢。所以根據目前的趨勢預計到2020年,輕卡行業仍將會保持年度10%以上的市場增幅。

微型卡車:我國微型卡車卡的增量結構已發生明顯變化,未來將向新材料、輕量化、數字化、智能化、舒適化、功能多元化、乘用車化內飾和人性化方向發展,主要體現為低噪聲、安全可靠、皮實耐用、維修便捷、節能低排放、多功能以及新能源的使用。

更多數據參考前瞻產業研究院發布的《中國汽車銷售行業發展模式與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了汽車銷售行業發展環境;汽車銷售行業營銷模式;汽車銷售行業總體發展狀況;汽車銷售行業區域市場情況;汽車銷售行業競爭格局狀況;汽車銷售行業重點企業經...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT