2018年中國大輸液競爭格局與2019年行業趨勢分析 政策趨嚴,寡頭形成壟斷優勢【組圖】

大容量注射液俗稱大輸液(LVP),通常是指容量大于等于50ml并直接由靜脈滴注輸入體內的液體滅菌制劑。國家“限抗令”以及多個省市限制靜脈輸液的政策不斷加強,我國大輸液行業企業數量減少,行業集中度提升,幾大企業形成寡頭壟斷。

輸液限制政策加強,企業數量驟減

2012年,原衛生部發布《抗菌藥物臨床應用管理辦法》,提出加強醫療機構抗菌藥物臨床應用管理,規范抗菌藥物臨床應用行為,提高抗菌藥物臨床應用水平,促進臨床合理應用抗菌藥物,控制細菌耐藥。2017年國家衛計委發布《關于進一步加強抗菌藥物臨床應用管理遏制細菌耐藥的通知》,進一步限制抗菌藥物使用,對輸液行業產生了重大影響。同時,安徽、廣西、廣東、江蘇、浙江等省陸續出臺政策,限制靜脈注射的使用,對我國輸液行業下游需求產生了重要影響。

在國家對抗菌藥物輸液進行限制,同時多個省份加大對輸液的要求和限制之下,我國輸液行業數量出現了大幅下降。2012年“限抗令”發布以后,配合新版GMP認證的要求,僅一年時間,我國輸液行業企業數量就減少了100余家,而目前仍在運行輸液廠商約為30家左右,企業數量大幅減少。

科倫藥業占據行業龍頭地位

在行業限制性政策的頻繁發布下,大量中小企業死亡,行業資源向頭部企業傾斜,目前我國三大輸液巨頭科倫藥業、華潤雙鶴、石四藥集團已經占據行業份額的70%左右,其中科倫藥業作為龍頭企業,每年輸液產量維持在44億瓶/袋以上。

根據三大企業最新公布的2018年財報來看,科倫藥業以163.52億元的營業收入遙遙領先,在輸液領域實現全面的產業升級,具備高端制造和新型材料雙重特點的競爭力,具有一定的技術創新和質量標桿領先優勢。華潤雙鶴集團實現營業收入82.25億元,石四藥集團實現營業收入41.81億港幣。

注:石四藥集團港股上市,營業收入以港幣計算。

而從營業收入增長速度來看,科倫藥業在2018年借助抗生素中間體產量釋放,新產品獲批上市的影響,實現了營業收入增速的領先。而石四藥集團雖然在營業收入對抗中落后于華潤雙鶴,但2018年實現了35.9%的營收增長,高于華潤雙鶴28.08%的增長速度。

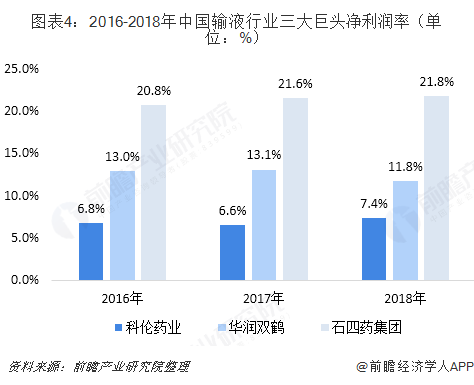

石四藥集團凈利潤率大幅領先

在三家巨頭企業中,石四藥集團憑借治療性輸液的銷售擴大推動公司產品優化,同時憑借成本控制實現了凈利潤的快速增長,在三家雖然凈利潤處于最低水平,但凈利潤率明顯高于科倫藥業和華潤雙鶴。科倫藥業由于非輸液業務以及整體銷售規模較大的影響,在三家企業中凈利潤率最低。

2018年,石四藥集團歸母凈利潤為9.12億港幣,凈利潤率為21.8%,同期科倫藥業和華潤雙鶴的凈利潤率分別為7.4%和11.8%。

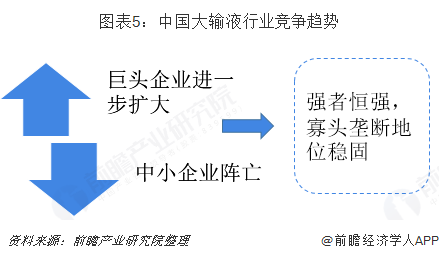

強者恒強,寡頭格局穩固

目前,醫藥企業在監管、市場等各方面較以前承受了更大的壓力,隨著研發、生產到流通的產業鏈各環節標準的提升和監管的強化,行業門檻將進一步提高,相當數量的企業面臨淘汰。醫藥行業分化趨勢表明,醫藥行業正在加速優勝劣汰和轉型升級。輸液行業政策限制加深,行業升級轉型趨勢更為明顯

對于大輸液行業規模領軍企業,其具有成熟的業務收入、持續培育的新梯隊增長點和面向未來的戰略布局,面對行業轉型期的各種壓力承受能力較強,發展依然穩健,未來或將持續受益于龐大人口基數帶來的實際健康需求,行業的分化態勢或將反而為其加速市場擴張提供了機遇。未來我國大輸液行業巨頭企業將會進一步擠占中小企業市場,強者恒強下,寡頭壟斷的格局將更加穩固。

更多數據請參考前瞻產業研究院發布的《中國大輸液行業發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國大輸液行業的發展環境;第2章分析了美國、歐洲、日本以及中國大輸液行業的發展狀況;第3章對大輸液行業的細分市場進行了分析;第4章對中國大輸液行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT