科創板系列深度解讀:和艦芯片——唯一虧損上市企業

2019年3月22日下午,上交所公布了首批的科創板申報企業名單,9家企業入圍。其中和艦芯片作為這批申報企業中唯一虧損的企業,引起廣泛關注。

唯一虧損上市企業

2019年3月22日下午,上交所公布了首批的科創板申報企業名單,9家企業入圍,分別為晶晨半導體、睿創微納、天納科技、江蘇北人、利元亨、寧波容白、和艦芯片、安浩科技、科前生物。其中和艦芯片作為這批申報企業中唯一虧損的企業,引起廣泛關注。

公司所處行業競爭激烈

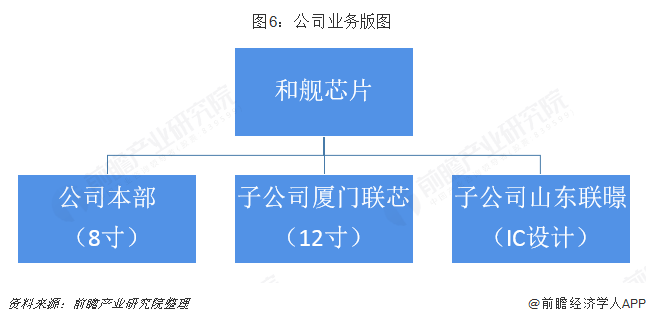

和艦芯片制造和艦芯片制造(蘇州)股份有限公司是8英寸晶圓專工企業,目前公司可提供從設計服務、掩膜版制作、晶圓生產到封裝測試等專業的一站式生產服務和咨詢。

——晶圓制造市場廣闊

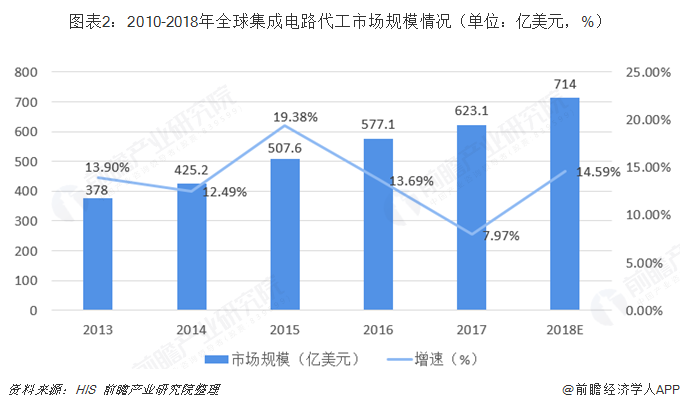

據IHS預測,2018年世界集成電路晶圓代工市場規模預計可達714億美元,同比增長14.59%,較2017年晶圓代工增長率提速6.6個百分點,為近幾年來較為突出的一年。其主因為,2018年全球集成電路產業銷售收入預計可達4771億美元,同比增長15.7%,其中集成電路產品市場預計為4012.5億美元,同比增長16.9%,若按照集成電路晶圓制造業占世界集成電路產業總值的56%推算,2018年世界集成電路晶圓制造業預計銷售收入為2247億美元,同比增長17.7%左右。

——國內晶圓制造進入加速追趕階段

目前,得益于政策、基金的支持,國產晶圓制造進入快速成長期。自2000年來,我國政府將集成電路產業確定確定為戰略性產業之一并頒布一系列政策法規,且近幾年呈現愈發頻繁的趨勢,國家在相關配套資源、人才引進、稅收減免、投融資方法等方面均為國內企業提供全面扶持,助力國內芯實力的提升。同時在大基金和地方基金助力下,國內18-19年迎來晶圓產線投資高峰期,國內8寸產線投資以及12寸產線投資均創多年內新高,根據我們統計,目前在建的晶圓廠:12寸晶圓廠共16條,投資額合計6058億元;8寸晶圓廠共6條,投資額合計247億元。另外計劃建設的晶圓廠13條,其中有披露投資額的合計4946億元,晶圓產線的不斷投資在提升國產產能的同時,有望代工國產半導體設備廠商以及國內集成電路設計廠商營收和技術實力的不斷提升,帶動國內集成電路綜合實力提升。

——晶圓制造行業寡頭競爭特征愈發明顯

目前,晶圓制造行業寡頭競爭特征愈發明顯,2018年全球前十大純晶圓代工企業合計市場份額達97%,前二十名市場份額超過99%。其中,臺灣占據全球晶圓代工市場絕對主導地位。2018上半年,臺積電以55.9%的市占率位居第一,聯華電子以8.5%的市占率位居第三,力晶科技、世界先進亦躋身前十。

折舊攤銷拖累公司實現盈利

近幾年,公司的營業收入呈穩定上升的趨勢,其主要原因在于8英寸、12英寸產量銷量提升帶動營收成長。但由于行業固有特點,先進產線折舊攤銷拖累公司實現盈利。2017年實現營收33.60億元,同比增長78.94%。17年快速成長主要由于公司8英寸和12英寸產品的銷量大幅提升。2018年公司實現營收36.9億元,由于子公司廈門聯芯16年建立的28寸產線折舊攤銷導致公司上市時尚未實現盈利。

目前,公司業務涵蓋8英寸、12英寸晶圓研發制造業務。其中,公司本部主要從事8英寸晶圓研發制造業務,涵蓋0.11μm、0.13μm、0.18μm、0.25μm、0.35μm、0.5μm等制程,而12英寸晶圓制造主要由子公司廈門聯芯負責,涵蓋28nm、40nm、90nm的先進制程工藝。

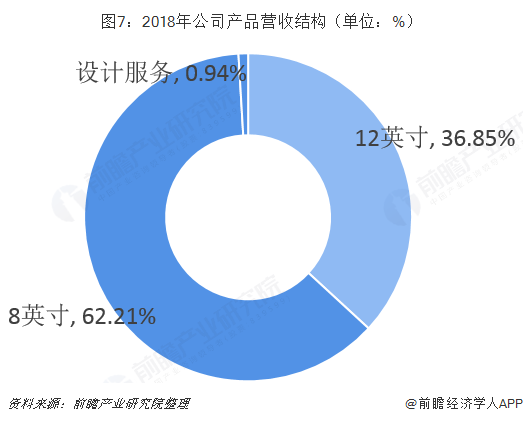

8英寸晶圓制造業務為公司營收主力軍

從營收的角度看,目前,公司的營收主要來源于8英寸晶圓以及12英寸晶圓制造。2018年8英寸晶圓制造是營收占比達62.21%;12英寸晶圓營收占比達36.85%。

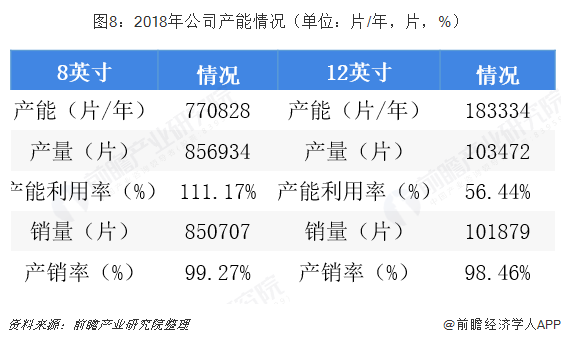

從產能的角度來看,公司的8英寸的產能利用率達111.17%;而12英寸晶圓制造產能利用率僅56.44%;從產銷率的角度來看,兩個產品的產銷基本平衡。

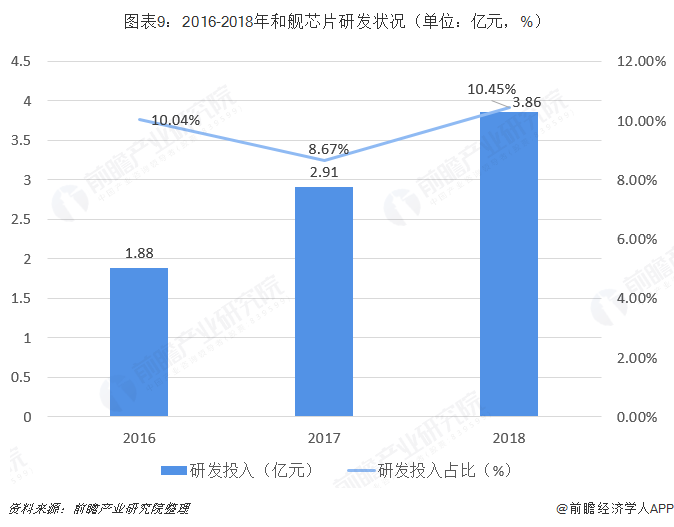

企業研發實力不容小覷

公司研發投入狀況穩定,16-18年研發投入分別為1.88億元、2.91億元、3.86億元,占營收比例穩定在10%左右。公司未來將持續加大先進制程28nm工藝以及0.18um特種高性能工藝的研發投入,實現技術突破和維持技術優勢。

目前,公司擁有的核心技術如下:

更多數據來源參考前瞻產業研究院發布的《中國芯片行業市場需求與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體育用品行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體育用品行業發展軌跡及實踐經驗,對體育用品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT