預見2019:《中國售電產業全景圖譜》(附現狀、區域格局、商業模式、前景)

電力是我國目前社會生產和居民生活的重要能源支撐,我國建立社會主義市場經濟體制以來,對電力體制不斷進行改革。2012年《電力體制改革方案》(5號文)和2015年《關于進一步深化電力體制改革的若干意見》(9號文)的頒布與實施,進一步放開我國電力市場,允許有條件的符合要求的多種主體進入售電領域,同時積極推進電價改革,我國售電產業得到了有效發展。

售電產業簡介:售電企業成為電力市場重要參與者

從售電產業鏈角度來看,售電產業鏈的上游無疑是電力生產,按照生產方式可以分為火電、水電、風電、核電、太陽能發電以及新興的生物質發電。在電力生產端,我國大型發電集團(中央及地方大型發電企業集團)占據著壟斷性的地位,華能、華電、大唐、浙能等集團具有明顯的競爭優勢。電力銷售的下游就是電力消費,主要應用在三大產業建設發展和居民生活中,其中第二產業用電規模最大。

在售電產業中進行生產-銷售-消費鏈條連接的是電力輸配,主要由電網公司進行,雖然國家推動有序放開配電網業務,鼓勵社會資本積極參與增量配電網業務,但是難以在短時間內對電網企業造成重大沖擊。

售電是電力生產與消費的核心環節,其既是電力生產的出口,又是用戶服務的入口。由于電力生產的特性,無法對已生產的電力進行大規模儲備,電力生產與消費必須處于基本均衡的狀態才可以提高經濟性,避免資源大量浪費。隨著技術和體制的雙重革新,在未來的產業鏈中,必定是消費決定生產,消費將處于產業鏈的優勢地位,售電則是為用戶電力消費提供服務的核心環節,售電企業成為電力市場的重要參與者。

發展現狀:電力生產與消費不斷提高,萬億級售電市場正在拓展

——電力生產規模不斷提高,火電占據主導地位

隨著我國社會經濟的不斷發展,電力生產的技術水平和運行效率不斷提高,以及全國電力消費需求擴大的倒逼作用下,我國電力生產規模不斷擴大。根據中電聯行業統計數據顯示,2011-2018年,我國發電機裝機容量與發電量不斷提升。2018年我國發電機裝機容量達到19.0億千瓦,同比增長6.5%,年均復合增長率為8.82%;發電量為6.99萬億千瓦時,同比增長8.4%,年均復合增長率為6.5%。

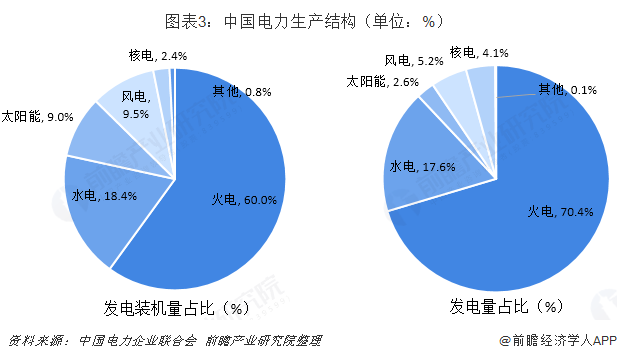

分類別來看,在2018年全國全口徑發電裝機容量中,水電裝機3.5億千瓦,占比18.4%;火電11.4億千瓦,占比60.0%;核電4466萬千瓦,占比2.4%;并網風電1.8億千瓦,占比6.9%;并網太陽能發電裝機1.7億千瓦,占比9.0%。

而從發電量結構來看,2018年全國電力總生產量6.99萬億千瓦時,其中火電發電量4.92萬億千瓦時,占比70.4%;水電發電1.23萬億千瓦時,占比17.6%;全國并網太陽能發電、風電、核電發電量分別為1775、3660、2944億千瓦時,分別占比2.6%、5.2%、4.1%。

——社會用電量穩定增長,第三產業用電量增長最快

隨著國民經濟的不斷發展,社會生產活動的擴大,對能源的需求不斷提高。在電氣與信息時代,電力無疑支撐著整個社會的發展與進步,我國工業化建設與服務業發展都離不開對電力的使用。

根據統計數據顯示,2011-2018年,我國全社會用電量逐年增加,且增速較為穩定。中電聯數據顯示,2018年我國全社會用電量達到6.99萬億千瓦時,同比增長8.4%,為2012年以來最高增速;各季度同比分別增長9.8%、9.0%、8.0%和7.3%,增速逐季回落,但總體處于較高水平。全國人均用電量4956千瓦時,人均生活用電量701千瓦時。

從用電結構來看,第三產業用電量增長最快。2018年,第一產業用電量728億千瓦時,同比增長9.8%,占全國用電量比重為1.0%;第二產業用電量4.72萬億千瓦時,同比增長7.2%,占全國用電量比重為69.01%;第三產業用電量1.08萬億千瓦時,同比增長12.7%,占全國用電量比重為15.79%。其中,信息傳輸、軟件和信息技術服務業用電量增長23.5%,繼續延續近年來的快速增長勢頭。城鄉居民生活用電量9685億千瓦時,同比增長10.3%,增速同比提高2.6個百分點,占全國用電量比重為14.18%。

——售電量提升,價格下滑,市場規模達三萬億

隨著我國電力生產和全社會用電量的提升,在刨除電力企業自發自用電量和損失電量的情況下,我國銷售電量也在不斷提升。根據中電聯數據顯示,2010-2017年全國售電量不斷增長,2010年全國售電量約為3.56萬億千瓦時,2012年已經增長至4.18萬億千瓦時。根據中電聯最新數據顯示,2018年1-11月,我國累計售電量5.10萬億千瓦時,同比增長9.7%,預測全年銷售電量約為5.5萬億千瓦時。

注:2013-2016年中電聯數據僅公布至當年11月,全年數據由前瞻測算得出。

全國銷售電量不斷增長,但是受到電力改革,市場化交易等政策因素的影響,我國平均銷售電價水平產生明顯波動。根據國家能源局數據顯示,2010-2017年,我國平均銷售電價呈現先上升后下降的趨勢。2010年我國平均銷售電價為0.57元/千瓦時,2014年增長至0.65元/千瓦時,隨后電力市場的改革帶來電價下降,及至2017年全國平均銷售電價將至0.61元/千瓦時。前瞻通過趨勢判斷,預計2018年全國平均銷售電價約0.59元/千瓦時。

注:2018年數據由前瞻測算得出。

據此計算,雖然平均售電價格波動較為明顯,且近年來呈現不斷下降的趨勢,但是隨著社會用電量的增加,全國售電量不斷提升,我國售電市場規模也在波動擴大。2010年,我國售電市場規模約為2.03萬億元,2017年已經達到2.97萬億元,年均復合增長率為5.6%。2018年,全國售電市場規模約為3.01萬億元。

區域格局:市場化程度加深,華北、華東、華南地區居于前列

——市場化交易電量提升,市場化率提高

根據中電聯數據顯示,2017年全國市場化交易電量合計為16324億千瓦時,占全國銷售電量比重(即銷售電量市場化率)達到33.5%左右。2018年1-9月,全國電力市場交易電量(含發電權交易電量)合計為14457億千瓦時;市場交易電量占全社會用電量比重為28.3%,占全國銷售電量比重為34.5%。與2017年1-9月同期相比,全國市場交易電量增長了約38%,占全社會用電量的比重提高了6個百分點。

——華東、華北、華南區域引領全國電力市場交易

根據中電聯數據顯示,從市場化交易規模來看,2017年華北、華東、南方三個區域市場化交易電量較高,分別占全國市場化交易電量比重25.1%、24.6%、18.8%,三地區合計接近全國市場化交易電量的70%。2018年1-9月,華東、華北、南方區域市場交易電量規模分別為4166億千瓦時、2736億千瓦時、2526億千瓦時,占全國市場交易電量的比重分別為28.8%、18.9%、17.5%,三個區域合計占全國市場交易電量比重的65%,對全國電力市場建設具有引領作用。

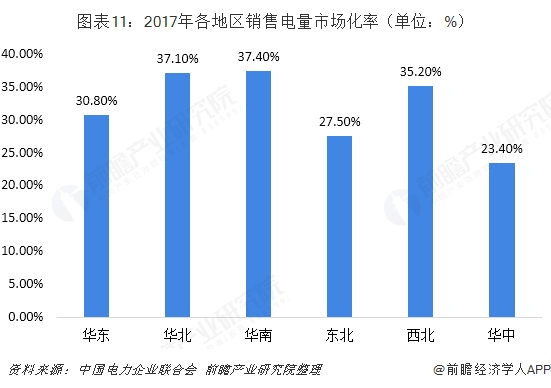

而從各地區銷售電量市場化率來看,華東、華南、華北依然占據著重要地位,走在全國前列。2017年,華北、南方、西北三個區域銷售電量市場化率較高,均超過了35%,對全國電力市場化建設有引領作用;華東地區以30.8%的市場化比率排在第二梯隊,華中、東北區域銷售電量市場化率相對較低,與華中地區水電比重較高、東北地區用電增量有限等情況有關。

商業模式:不同主體各具特色

2015年3月,中共中央、國務院印發《關于進一步深化電力體制改革的若干意見》(中發〔2015〕9號),明確提出了穩步推進售電側改革,有序向社會資本放開售電業務。其中包括:允許符合條件的高新產業園區或經濟技術開發區,組建售電主體直接購電;鼓勵社會資本投資成立售電主體,允許其從發電企業購買電量向用戶銷售;允許擁有分布式電源的用戶或微網系統參與電力交易;鼓勵供水、供氣、供熱等公共服務行業和節能服務公司從事售電業務;允許符合條件的發電企業投資和組建售電主體進入售電市場,從事售電業務。

電改的推進促使我國售電發生了巨大改變,電改前售電模式為電網企業向發電企業進行電力購買,通過電力輸配、銷售進入消費者生產活動和日常生活中。電力改革使售電商業模式發生了顯著變化,我國電力輸配售分開,電力輸送仍由電網公司進行,但是電力銷售市場主體擴大,同時鼓勵有條件的社會資本參與增量配電網建設。

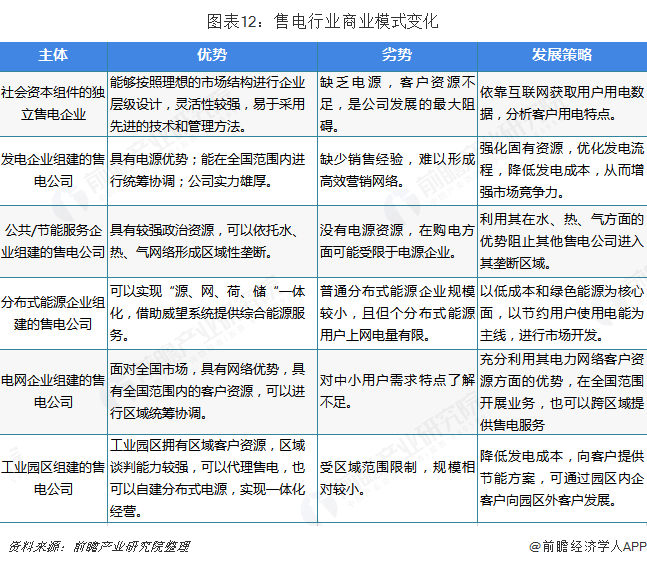

新電改以來,我國售電市場逐步放開,售電公司組建較為自由,電改9號文以及6個重要配套文件中明確提出允許現有分布式微網企業、大型發電公司、工程建設公司/節能服務公司、大型工業園區、有條件的社會資本成立獨立售電公司,進入售電側業務領域。因此形成了六大售電主體。不同主體的售電公司具有不同的業務模式,其競爭優勢、劣勢,發展模式也各不相同。

發展前景:四萬億級市場指日可待,售電企業提高服務增值

——市場規模持續擴大

電力行業是國民經濟發展中最重要的基礎能源產業,是國民經濟的第一基礎產業,是關系國計民生的基礎產業,是世界各國經濟發展戰略中的優先發展重點。隨著國家經濟逐步由工業向第三產轉型,不斷淘汰落后產能,我國社會用電量需求增長速度將會放緩。同時國家已經明確提出2020年后限制新建火電廠,大部分能源供給已經日趨飽和,由此帶來的輸電線路骨架也逐步完善。未來我國電網建設的重心將逐步由之前的主干網向智能化、配電側、售電側、用電側轉移。

隨著電力改革的深入,以及我國經濟的逐步發展,對電力需求的擴大,我國售電量將會保持穩定增長,雖然平均銷售價格會在市場化作用機制下逐步下降,但是售電行業市場規模將會不斷擴大。

——售電企業差異化競爭

售電新政策風向標的引導下,僅僅“利用用戶和發電企業之間的信息不對稱賺取差價”的方式明顯不再可行,隨著更多資本的進場,這類售電公司將被逐漸同質化、虧損直至淘汰。我國售電市場將由“享受政策紅利,吃大鍋飯,皮包公司也能賺錢”走向“政策改革,必須通過增值服務形成差異化競爭,創新商業模式以獲得利潤”。

售電公司想要穩固市場地位,核心就是實現增值化和個性化,即:向用戶提供優質的增值服務,如優化購電策略、節能改造方案、用電方式咨詢、開展合同能源管理等,由此向用戶收取相應的服務費用,開發新的利潤增長點;根據對電力用戶需求期待的理解來設計產品和服務,讓產品能夠真正滿足用戶的用電服務需求,拓展利潤空間。同時在互聯網的推動下,通過網絡數據進行用戶信息挖掘,加強跨界合作。

以上數據及分析均來自于前瞻產業研究院《中國售電公司發展模式與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對售電公司行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來售電公司行業發展軌跡及實踐經驗,對售電公司行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT