2018年中國湖畔大學學員所在行業(yè)解讀之——房地產:銷售規(guī)模增速放緩,碧桂園穩(wěn)居榜首

2名學員來自房地產行業(yè),霍英東集團發(fā)展可期

截至目前,湖畔大學共有2名學員來自房地產行業(yè),均是第二屆學員,同時兩位學員所在企業(yè)均屬于典型的家族企業(yè)集團。此外,盡管兩大集團均是大型綜合類集團,業(yè)務多元化特征顯著,但是仍均以房地產投資和開發(fā)為主,并將傳統(tǒng)房地產業(yè)務轉型升級作為其重點發(fā)展方向。

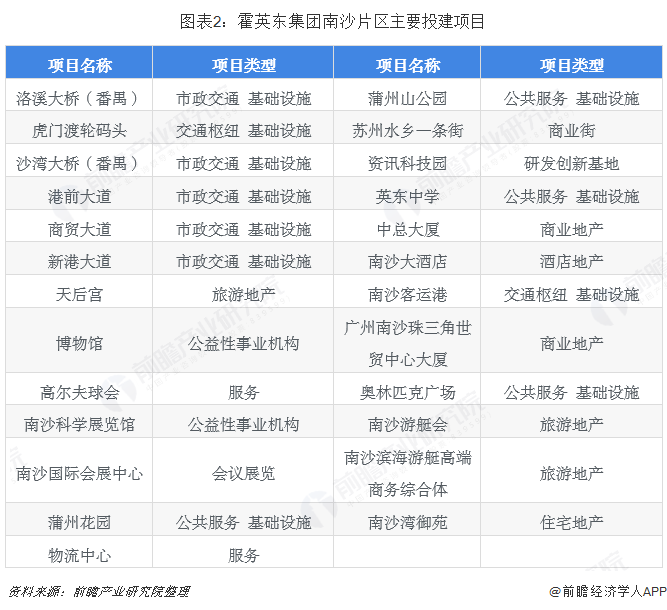

值得一提的是,霍英東集團作為發(fā)家于中國香港的老牌房地產開發(fā)商,其較早發(fā)掘了廣州南沙地區(qū)的發(fā)展?jié)摿Γ两褚焉罡仙撤康禺a市場長達30年的時間,投資超過60億元,竣工項目超過了25個。總體來看,21世紀以前,霍英東集團主要著力投建了南沙片區(qū)市政交通、基礎設施、公共服務場所和機構,積極打造和建設當地的商業(yè)發(fā)展和居民生活所必須的配套設施;而21世紀以后,霍英東集團開始在南沙片區(qū)開發(fā)地產項目,以商業(yè)地產和旅游地產為切入點,而后積極開發(fā)住宅地產項目。目前,南沙灣御苑項目已經面向市場銷售。

而在2019年2月18日出臺的《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》中反復提到廣州南沙地區(qū),例如,打造廣州南沙粵港澳全面合作示范區(qū);支持符合條件的港澳銀行、保險機構在深圳前海、廣州南沙、珠海橫琴設立經營機構;在深圳前海、廣州南沙、珠海橫琴建立港澳創(chuàng)業(yè)就業(yè)試驗區(qū);支持廣州南沙建設全球進出口商品質量溯源中心等等,由此表明未來廣州南沙地區(qū)將成為廣、深、港、澳四城合作核心之一,而布局較早且深入的霍英東集團必將受益于此,發(fā)展前景尤為值得期待。

房地產開發(fā)投資增速穩(wěn)定,新開工意愿積極

從行業(yè)整體發(fā)展情況來看,在供給方面,2011-2018年,房地產開發(fā)投資完成額逐年遞增,增速總體波動變化,近3年趨于穩(wěn)定。2018年,全國房地產開發(fā)投資完成額為12.03萬億元,同比增長了9.6%,較2017年有小幅上漲。

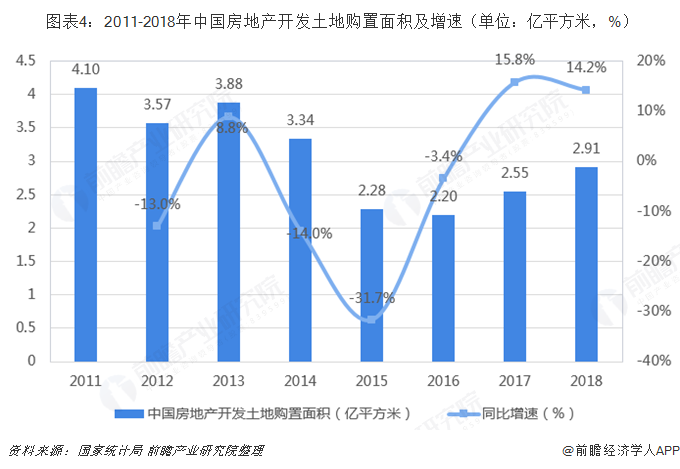

從土地購置面積來看,2011-2018年,房地產開發(fā)土地購置面積波動變化。在歷經2014-2016年連續(xù)4年的下滑以后,自2017年開始,我國房地產開發(fā)土地購置再次大幅回升,并在2018年得以持續(xù)。2018年土地購置面積增長至2.91億平方米,同比增長了14.2%,增速較快。

從新開工面積來看,房地產新開工施工面積近幾年呈波動性變化,其中2014年和2015年出現了較嚴重的下降,房屋新開工面積分別為17.96億平方米和15.45億平方米,分別同比下降了10.7%和14%;而2016年房屋新開工面積出現回暖跡象,實現同比增長8.1%;2018年我國房屋新開工面積為20.93億平方米,較2017年同比增長了17.1,增速創(chuàng)下自2011年以來的最高紀錄。可見,目前房地產企業(yè)拿地開工意愿強烈,行業(yè)發(fā)展實現連續(xù)三年回暖。

但與此同時,中國房地產竣工面積進一步有所下降。2018年,全國房屋竣工面積僅為9.36億平方米方同比下降了7.8%,降幅同樣創(chuàng)下自2011年以來的最高值。也就是說,近兩年,由于早期投建的房地產項目不斷面市,市場上的存量或施工項目多為最近兩年新投建項目,預期在未來有望集中面向市場銷售。

銷售規(guī)模再創(chuàng)新高,但增速明顯放緩

在需求方面,2011-2018年,中國商品房銷售面積總體保持增長之勢,增速波動變化。2018年,全國商品房銷售面積再創(chuàng)新高,達到了17.17億平方米,但是銷售面積增速卻進一步下滑,僅增長了1.3%。

同時,全國商品房銷售額增速也有所放緩。2018年,中國商品房銷售額為15萬億元,同比增速下滑至12.2%。由此可見,2018年中國房地產市場需求明顯疲軟,這主要與供給端加速推盤促進回款,疊加需求端棚改貨幣化補償比例下降、貸款利率上行、調控政策收緊等因素有關。短期來看,我國房地產銷售仍將持續(xù)放緩。

東部地區(qū)仍是銷售主力,西部地區(qū)增速亮眼

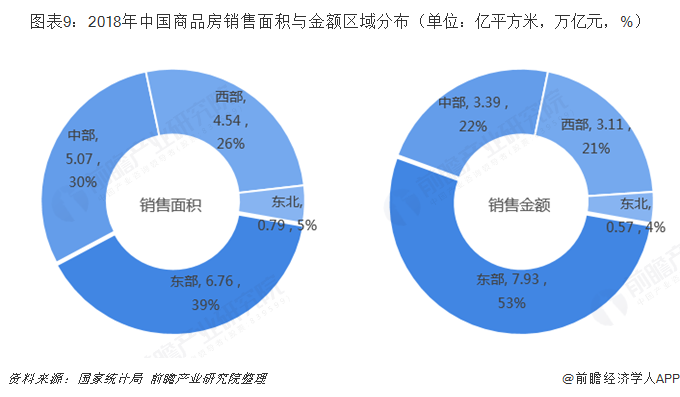

而從區(qū)域的角度來看,東部經濟發(fā)達地區(qū)仍然是我國房地產銷售的主力。2018年,東部地區(qū)商品房銷售面積和金額分別為6.76億平方米和7.93萬億元,占比分別為39%和53%,均領先于全國其他地區(qū)的水平。此外,東北地區(qū)的商品房銷售規(guī)模最小,銷售面積不足1億平方米,占比僅為5%;而銷售金額僅為0.57萬億元,還不足全國總體的5%。

此外,在區(qū)域銷售增速方面,2018年,西部地區(qū)的商品房銷售增速最為亮眼,銷售面積和金額的增速分別為6.9%和23.4%,均領先于其他地區(qū)。而東部地區(qū)和東北地區(qū)的商品房銷售面積卻同比出現下滑。總體來看,我國西部地區(qū)的房地產市場具有較大的增長潛力,而東部市場發(fā)展趨于緩慢,東北市場依然冷淡。更具體的,三線城市成為本輪房價上漲、銷售面積上漲的集中區(qū)域;同時,二三線城市棚改等政策帶來的高峰期依然存在,部分城市依然處于去庫存時期,但房價上漲仍是主流。

碧桂園銷售穩(wěn)居榜首,萬科、恒大次之

最后,從企業(yè)競爭的角度來看,碧桂園在商品房銷售面積和銷售金額上,均穩(wěn)居行業(yè)榜首。2018年,碧桂園商品房銷售面積和銷售金額分別為7730.7萬平方米和7286.9億元,均大幅領先于其他企業(yè)。此外,中國恒大和萬科地產的銷售規(guī)模盡管不及碧桂園,但常年穩(wěn)居第二、三的位置,競爭實力也相對強勁。而融創(chuàng)、綠地、保利、中海、龍湖、華潤地產等也在房地產市場上占據較大的試產份額。

以上數據及分析均來自于前瞻產業(yè)研究院《中國房地產行業(yè)市場需求預測與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對房地產行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現狀進行分析,并結合多年來房地產行業(yè)發(fā)展軌跡及實踐經驗,對房地產行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業(yè)研究院,聯系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT