一文了解美國證券經(jīng)紀(jì)業(yè)五大特征 對中國的借鑒意義是什么?

特點一:證券經(jīng)紀(jì)人扮演核心角色

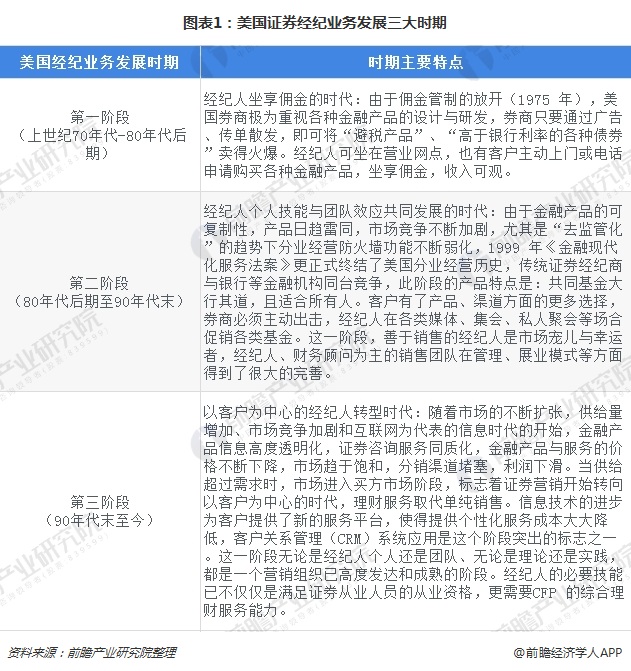

從上世紀(jì)70年代以來,美國證券經(jīng)紀(jì)業(yè)務(wù)發(fā)展經(jīng)歷了劇烈變革的40年,傭金自由化、金融混業(yè)經(jīng)營開啟、電子化交易大行其道、線上經(jīng)紀(jì)商迅速發(fā)展。證券經(jīng)紀(jì)人管理與盈利模式也隨之變化。這段時期,美國證券經(jīng)紀(jì)業(yè)務(wù)發(fā)展可大致劃分三個階段,經(jīng)紀(jì)人在每一階段的角色和展業(yè)狀況各有不同。

盡管角色有所不同,但是證券經(jīng)紀(jì)人各時期都在證券經(jīng)紀(jì)業(yè)中扮演著核心的角色,提供代理服務(wù)、營銷、代銷金融產(chǎn)品,起到了重要的橋梁作用。信息技術(shù)的進步雖然替代了證券經(jīng)紀(jì)人的部分職能,但是也為其營銷和服務(wù)提供了更強的助力;在信息化的時代,客戶所最需要的不是冷冰冰的機器或是按固定程式的所謂“智能化”軟件系統(tǒng),而是與經(jīng)紀(jì)人的交流與溝通。

特點二:傭金自由化、傭金收入下滑

1975年美國國會修訂了1934年《證券交易法》,通過了《證券法修正案》,美國證券交易委員會(SEC)與紐約證券交易所通力合作,結(jié)束了運行長達(dá)180年的固定交易傭金制度,證券行業(yè)正式進入了“傭金自由化”的時代。

1975年《證券法修正案》頒布后,傭金率正式開啟了下行通道。進入新世紀(jì)以來,傭金率加速下滑,整個行業(yè)的證券交易傭金率由1999年的0.20%下滑至2016年的0.05%,美國證券經(jīng)紀(jì)業(yè)的競爭達(dá)到了空前的高度。

雖然傭金率持續(xù)下滑,但是傭金收入在2008年之前一直處于上升通道中,證券交易傭金收入由1975年33.8億美元上升至2008年歷史最高點551.69億美元,33年間增長15.32倍,這主要得益于股票換手率的提升以及股市市值的不斷增長。從2008年之后,受全球金融危機的沖擊,疊加傭金率緩慢下行,傭金收入進入下行通道,至2016年行業(yè)證券傭金收入下滑至340億美元。

傭金收入經(jīng)歷“先上后下”的變化,在總收入中的占比持續(xù)下滑,由1975年的超過40%快速下滑至1990年的不足17%;其后傭金收入占比進入上下震蕩區(qū)間,但總體維持下行趨勢,由1999年的17.22%下降至2016年的12.19%。

特點三:服務(wù)內(nèi)容分為五大模塊

機構(gòu)投資者的發(fā)展壯大顯著影響著證券市場的結(jié)構(gòu),證券經(jīng)紀(jì)業(yè)務(wù)的客戶結(jié)構(gòu)也趨向機構(gòu)化。機構(gòu)交易者的占比提升也對證券經(jīng)紀(jì)商提出了新的要求。與傳統(tǒng)經(jīng)紀(jì)業(yè)務(wù)以代理客戶買賣證券為主不同,美國證券經(jīng)紀(jì)業(yè)務(wù)的業(yè)態(tài)包含了傳統(tǒng)經(jīng)紀(jì)服務(wù)、咨詢服務(wù)、關(guān)系維護、代銷服務(wù)與顧問服務(wù)。在混業(yè)經(jīng)營、衍生品市場發(fā)達(dá)的環(huán)境下,服務(wù)和產(chǎn)品門類豐富齊全。經(jīng)紀(jì)人增值服務(wù)(除傳統(tǒng)代理買賣證券以外的服務(wù))的對象一般是高端的客戶以及機構(gòu)客戶,展業(yè)模式更多的是以顧問服務(wù)帶動交易業(yè)務(wù)和代銷業(yè)務(wù),從而創(chuàng)造顧問服務(wù)收入。

特點四:目標(biāo)客戶群針對性強

美國證券經(jīng)紀(jì)業(yè)務(wù)可大致劃分為三大客戶市場:面向大眾散戶的零售經(jīng)紀(jì)、面向核心客戶的高凈值經(jīng)紀(jì)市場和面向投資機構(gòu)的“機構(gòu)經(jīng)紀(jì)”業(yè)務(wù)。與我國主流券商雜糅的“全方位”目標(biāo)市場定位不同,美國經(jīng)紀(jì)商的目標(biāo)客戶群比較有針對性。

傳統(tǒng)大型綜合性投行如高盛、摩根斯坦利,定位于中高端客戶及機構(gòu)客戶市場提供差別化定制服務(wù);美林雖然是“全光譜型”經(jīng)紀(jì)商,服務(wù)的對象從資產(chǎn)2000美元起步的零售經(jīng)紀(jì)客戶到資產(chǎn)達(dá)千萬級別的高端客戶,但是主要定位于中高端市場。

特點五:管理模式五花八門

美國證券經(jīng)紀(jì)業(yè)務(wù)經(jīng)過二百年的發(fā)展,其業(yè)務(wù)模式形成了眾多流派,各具特色,各領(lǐng)風(fēng)騷。在眾多的經(jīng)紀(jì)人管理模式之中,只有少數(shù)的幾種模式成功地經(jīng)受住了歷史的考驗,尤其是在金融危機的海嘯中屹立不倒,成為了主流的管理模式,并為大多數(shù)投行或經(jīng)紀(jì)商所采用,即美銀美林為代表的FC金融顧問模式,嘉信理財為代表的獨立理財顧問模式,愛德華瓊斯為代表的IR社區(qū)模式以及以Ametritrade為代表的網(wǎng)絡(luò)經(jīng)紀(jì)商模式。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國證券行業(yè)深度調(diào)研與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告根據(jù)證券行業(yè)的發(fā)展軌跡及多年的實踐經(jīng)驗,對證券行業(yè)未來的發(fā)展趨勢做出審慎分析與預(yù)測。是證券經(jīng)營機構(gòu)、監(jiān)管單位、證券服務(wù)機構(gòu)、投資企業(yè)準(zhǔn)確了解證券經(jīng)營機構(gòu)當(dāng)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT