第三方支付行業(yè)踩“剎車” 移動支付市場季度增速降至個位數(shù)

移動支付市場

第三方支付是商戶與客戶支付處理及結(jié)算的中介,盈利模式是依據(jù)交易量的比例向客戶收取服務費,根據(jù)業(yè)務類型主要包括銀行卡收單、預付卡業(yè)務及網(wǎng)絡支付。

1999年,我國第一家第三方支付公司成立。直到2004年支付寶成立后,第三方支付公司逐漸被大眾了解并接受。隨著國家政策的積極引導和鼓勵,電子商務行業(yè)的興起,以及互聯(lián)網(wǎng)金融的發(fā)展,第三方支付行業(yè)迎來高速發(fā)展期。同時,也產(chǎn)生了如挪用備用金,二清、套碼等亂象。

目前,已獲得第三方支付業(yè)務許可的公司共有243家,許可業(yè)務類型包括預付卡發(fā)行與受理、銀行卡收單、網(wǎng)絡支付。其中,網(wǎng)絡支付包含互聯(lián)網(wǎng)支付、移動支付、固定電話支付和數(shù)字電視支付。

根據(jù)中國人民銀行統(tǒng)計數(shù)據(jù)顯示,我國第三方機構(gòu)網(wǎng)絡支付業(yè)務交易規(guī)模從2011年9萬億元增長到2017年的143萬億元,年復合增長率為98.5%,網(wǎng)絡支付業(yè)務高速發(fā)展。

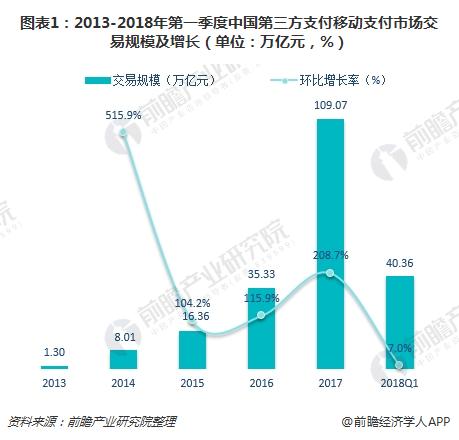

其中,由于移動設備的普及和移動互聯(lián)網(wǎng)技術(shù)的提升,現(xiàn)象級產(chǎn)品的出現(xiàn)使得移動支付用戶數(shù)大幅增長,移動支付占比迅速飆升。移動支付的整體交易規(guī)模已經(jīng)從2013年的1.3萬億快速增長到2017年的超過109萬億,行業(yè)整體增速連續(xù)4年超過100%。但進入2018年后,交易規(guī)模增長有所放緩,一季度環(huán)比增長率僅有6.99%,不及2017年均超過20%的季度增速。

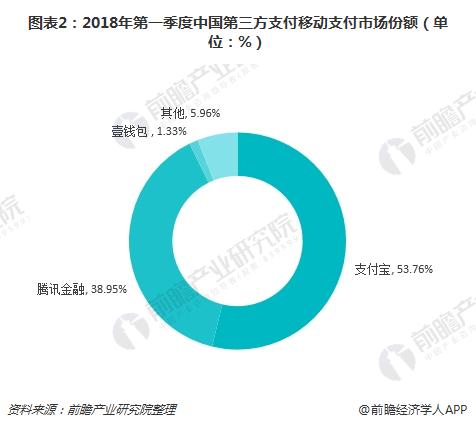

從現(xiàn)有的移動支付的市場格局看,支付寶和騰訊金融占據(jù)了絕對份額。數(shù)據(jù)顯示,移動支付兩大巨頭支付寶和騰訊金融二者的市場份額在2018年第一季度達到了92.71%,保持著絕對主導的地位。

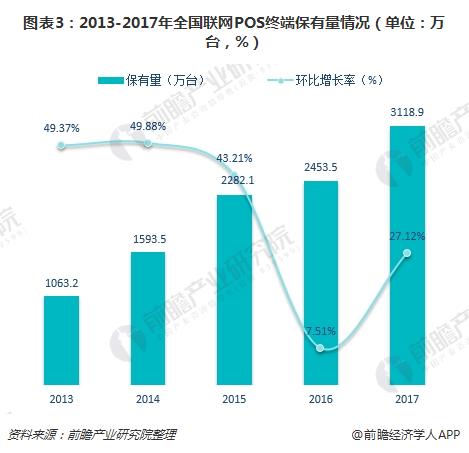

值得一提的是,隨著移動支付場景滲透的提升,居民消費習慣越加依賴支付終端交易,2017年總量超過3000萬臺,增量同比超288%。商業(yè)銀行利益推動、較大的潛在特約商戶規(guī)模以及存量商戶的設備更換需求都為支付終端數(shù)量的持續(xù)增長提供了動力,在收單受理終端布局方面,銀聯(lián)商務、拉卡拉、隨行付等機構(gòu)地位突出。

互聯(lián)網(wǎng)支付市場

支付是經(jīng)濟發(fā)展的底層基礎(chǔ),互聯(lián)網(wǎng)支付也是中國互聯(lián)網(wǎng)經(jīng)濟發(fā)展的底層支柱,不僅是在傳統(tǒng)金融業(yè)服務方面彌補空白,更有利于提升金融交易效率,同時在健全中國現(xiàn)代化金融體系、完善現(xiàn)代金融功能方面都起到了重要作用。

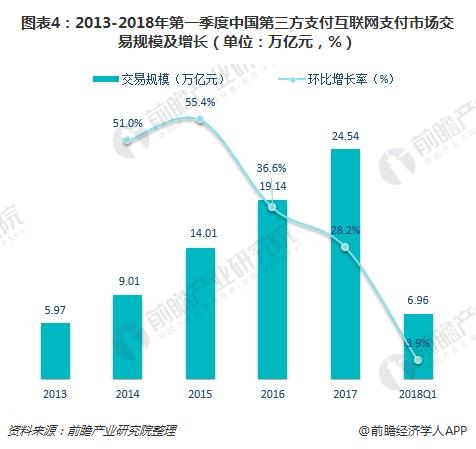

不過,近年來互聯(lián)網(wǎng)支付行業(yè)增速連年放緩。數(shù)據(jù)顯示,2013-2017年,互聯(lián)網(wǎng)支付行業(yè)整體交易規(guī)模持續(xù)增長,2017年全年達到24.54萬億。但行業(yè)增速連年放緩,2017年同比增長僅28.2%,預計行業(yè)增速在2018年將繼續(xù)放緩。

事實的確如此,2018年第一季度,互聯(lián)網(wǎng)支付行業(yè)交易規(guī)模為6.96萬億元,環(huán)比增長率為3.92%;而2017年四季度環(huán)比增長率分別為6.96%、5.22%、8.59%、4.99%,均高于2018年第一季度環(huán)比增幅。

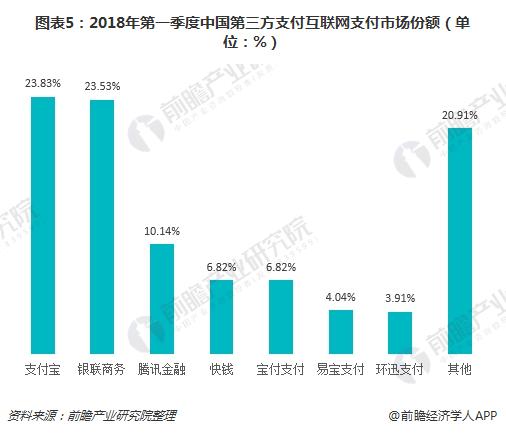

市場競爭方面,互聯(lián)網(wǎng)支付市場中,支付寶、銀聯(lián)商務和騰訊金融仍然占據(jù)前三甲的位置。三者共同占據(jù)57.5%的市場份額,其中支付寶、銀聯(lián)商務占比分別在23%左右。

可以看出,相對于移動支付市場,互聯(lián)網(wǎng)支付市場集中度較低,面臨的競爭依舊激烈。未來隨著持有支付牌照的企業(yè)數(shù)量逐年增多,規(guī)模不斷擴大,第三方支付領(lǐng)域的競爭愈演愈烈,中小企業(yè)盈利堪憂,類似被收購、兼并或成為常態(tài)。

良性的收購,對第三方支付企來說可以有效緩解來自市場的競爭壓力,而對于與支付企業(yè)合作的大財團來說進軍互聯(lián)網(wǎng)金融領(lǐng)域,建造自身的支付生態(tài)圈無疑是搭建了一座便捷的橋梁。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國第三方支付產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告主要分析了中國第三方支付產(chǎn)業(yè)的運行環(huán)境;中國第三方支付產(chǎn)業(yè)的發(fā)展現(xiàn)狀及競爭情況;中國第三方支付產(chǎn)業(yè)的細分市場;中國第三方支付產(chǎn)業(yè)的應用領(lǐng)域投資潛力;中國...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT