2024年中國移動支付產(chǎn)業(yè)商業(yè)模式分析——三種運營模式各有優(yōu)劣【組圖】

行業(yè)主要上市公司:恒寶股份(002104)、天喻信息(300205)、數(shù)字認(rèn)證(300579)、拉卡拉(300773)、騰訊控股(00700.HK)、中國移動(600941)、中國電信(601728)等

本文核心數(shù)據(jù):移動支付產(chǎn)業(yè)商業(yè)模式;移動支付產(chǎn)業(yè)鏈;優(yōu)劣勢分析

1、移動支付產(chǎn)業(yè)商業(yè)模式

目前國內(nèi)移動支付的運營主要有三種模式:以運營商為主導(dǎo)、以金融機構(gòu)為主導(dǎo)和以第三方支付平臺主導(dǎo)的移動支付。

2、移動運營商為主導(dǎo)商業(yè)模式

在中國移動參股浦發(fā)銀行之前,其主導(dǎo)手機錢包業(yè)務(wù)沒有金融機構(gòu)的參與,因此產(chǎn)業(yè)鏈關(guān)系比較簡單,移動運營商既作為移動支付業(yè)務(wù)數(shù)據(jù)傳輸網(wǎng)絡(luò)提供者,又是移動支付賬戶的管理者。移動支付賬戶分為兩種:一種是將移動支付款項直接記入電信賬單。另一種是開設(shè)單獨的賬戶專門結(jié)算移動支付款項,用戶需要事先在賬戶中存入現(xiàn)金才能使用。

在這種模式下,盡管運營商具有絕對的掌控權(quán),但一方面由于沒有運作和管理金融類業(yè)務(wù)的經(jīng)驗和能力,因此只能開展支付額度較小的移動支付業(yè)務(wù);另一方面,運營商的資費賬單結(jié)算周期通常是一個月,這樣的結(jié)算周期對商家來說過長,也不便于移動支付的大規(guī)模推廣。

但在入股金融機構(gòu)后,以運營商為主導(dǎo)的移動支付產(chǎn)業(yè)鏈發(fā)生了變化,在這個產(chǎn)業(yè)鏈中移動運營商提供移動支付業(yè)務(wù)數(shù)據(jù)傳輸網(wǎng)絡(luò),金融機構(gòu)負(fù)責(zé)管理移動支付賬戶。

不管是運營商獨立主導(dǎo)還是相對主導(dǎo),其移動支付的主要收入來源是從商家獲得的每筆交易的服務(wù)傭金和從消費者獲得的通信費,并與金融機構(gòu)按一定比例分成。

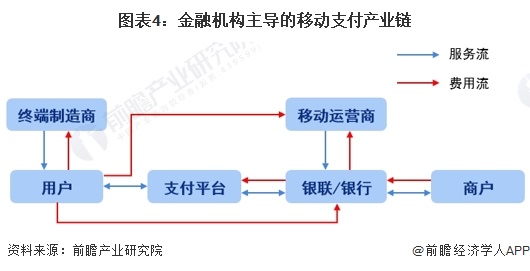

3、金融機構(gòu)主導(dǎo)商業(yè)模式分析

目前國內(nèi)以金融機構(gòu)為主導(dǎo)的移動支付主要是指以銀聯(lián)為主導(dǎo)的移動支付。該移動支付方式主要是以手機中的金融智能卡如集成的SD卡為支付賬戶載體,以手機為支付信息處理終端,通過非接觸通信和無線數(shù)據(jù)通信技術(shù)進行現(xiàn)場和遠程的新型支付方式。

其實該業(yè)務(wù)模式相當(dāng)于傳統(tǒng)支付業(yè)務(wù)的延伸,銀聯(lián)通過在手機終端中無線接入智能卡的方式,來提高數(shù)據(jù)存儲和傳送的安全性,而遠程支付的數(shù)據(jù)則通過移動通信網(wǎng)絡(luò)傳輸,因此運營商在這個產(chǎn)業(yè)鏈中只負(fù)責(zé)提供網(wǎng)絡(luò),不參與移動支付業(yè)務(wù)的管理和運營。

此種模式下,金融機構(gòu)的主要收入來源是從商家獲得的每筆交易的服務(wù)傭金,移動運營商的主要收入來自消費者的通信費和金融機構(gòu)支付的專網(wǎng)使用或租借費。以銀聯(lián)推動的移動支付最大的優(yōu)勢在于其具備為所有商業(yè)銀行向持卡人提供統(tǒng)一和普適化的一種金融服務(wù)的能力,且安全性高。但銀聯(lián)仍然在移動通信用戶拓展、SIM芯片卡和手機終端產(chǎn)業(yè)鏈處于弱勢地位,不具備話語權(quán)。

3、第三方支付服務(wù)提供商模式

這種模式是指獨立于銀行和移動電信運營商的第三方運營商,利用移動電信的通信網(wǎng)絡(luò)資源和金融組織的各種支付卡,進行支付的身份認(rèn)證和支付確認(rèn)。最典型的例子是瑞典的PayBox和南非的MoPay,目前國內(nèi)較為代表性的第三方支付平臺包括支付寶、財付通(微信支付)以及云閃付,且這三大第三方支付平臺的業(yè)務(wù)覆蓋面已經(jīng)十分廣闊。

第三方運營的最大優(yōu)勢是可以利用其支付平臺,為消費者提供跨銀行和運營商的移動支付服務(wù)。劣勢就是沒有用戶基礎(chǔ),業(yè)務(wù)推廣難度大。通常第三方機構(gòu)需要有運營商或銀行的背景,否則,業(yè)務(wù)很難開展起來。

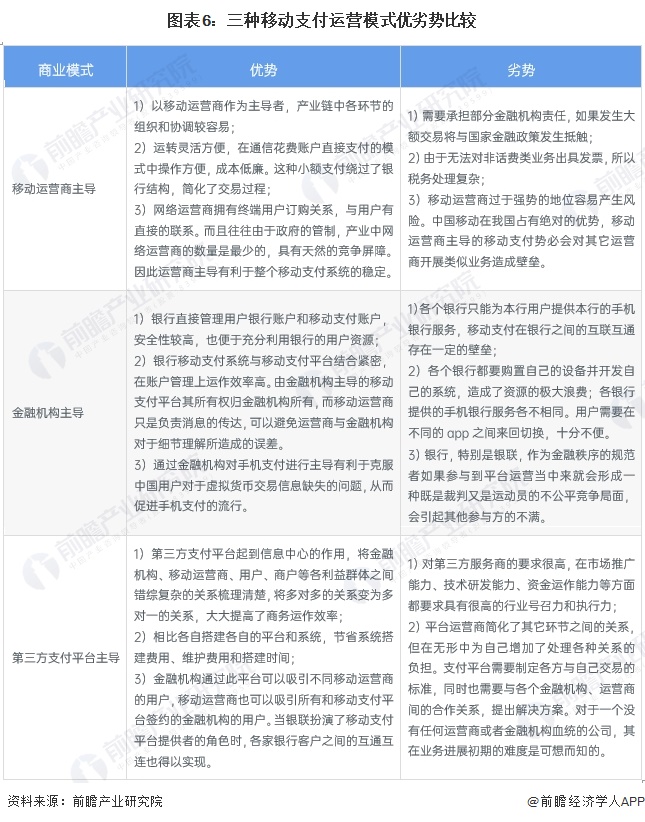

4、三種商業(yè)模式的優(yōu)劣勢比較

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國移動支付行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了移動支付行業(yè)的背景;全球移動支付行業(yè)發(fā)展現(xiàn)狀及總體趨勢;有代表性的國家移動支付產(chǎn)業(yè)發(fā)展經(jīng)驗;中國移動支付行業(yè)的生產(chǎn)運營與發(fā)展現(xiàn)狀;中國移動支付行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT