2024年中國第三方支付機構移動支付業務分析——業務規模增速有所放緩【組圖】

行業主要上市公司:恒寶股份(002104)、天喻信息(300205)、數字認證(300579)、拉卡拉(300773)、騰訊控股(00700.HK)、中國移動(600941)、中國電信(601728)等

本文核心數據:第三方支付行業發展歷程;第三方支付企業盈利模式;移動支付業務規模

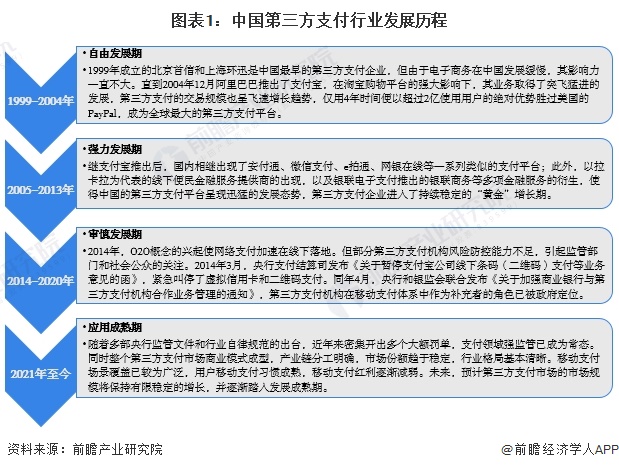

第三方支付行業發展歷程

第三方支付是指獨立于商戶和銀行并且具有一定實力和信譽保障的獨立機構,通過通信、計算機和信息安全技術,在商家和銀行之間建立連接,從而實現消費者、金融機構以及商家之間的貨幣支付、現金流轉和資金清算。第三方支付實際上是買賣雙方在交易過程中的資金“中間平臺”,在通過第三方支付平臺的交易中,買方選購商品后,使用第三方平臺提供的賬戶進行貨款支付,由第三方通知賣家貨款到達、進行發貨;買方檢驗物品后,通知付款給賣家,第三方再將款項轉至賣家賬戶。

從其發展歷程來看,第三方支付行業的發展大致可分為自由發展期、強力發展期、審慎發展期及應用成熟期四個階段。

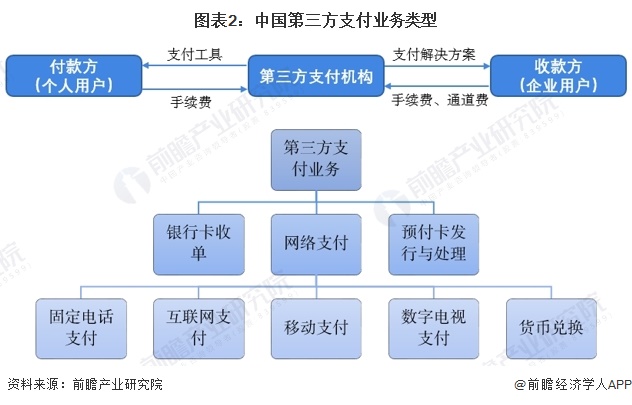

第三方支付業務類型

第三方支付根據業務類型可以細分為銀行卡收單、網絡支付、預付卡發行與受理。其中,銀行卡收單是指通過銷售點(POS)終端等為銀行卡特約商戶代收貨幣資金的行為;網絡支付是指依托公共網絡或專用網絡在收付款人之間轉移貨幣資金的行為;預付卡是一種以盈利為目的,通過特定載體和形式發行的,可在特定機構購買商品或服務的預付憑證。

網絡支付根據支付終端的不同,可以細分為固定電話支付、互聯網支付、移動支付、數字電視支付、貨幣兌換,目前互聯網支付及移動支付是最主流的網絡支付方式。

第三方支付產業盈利模式

從第三方支付收入獲得的方式來看,主要盈利模式包括:接入費用模式、服務費模式、交易傭金模式及其他創新營收模式。

第三方支付市場交易規模

根據中國支付清算協會的統計數據,2016-2021年非銀行支付機構移動支付業務規模保持增長態勢,五年復合增長率為48.37%,但增速有所放緩。2022年非銀行支付機構移動支付業務規模首次出現近五年同比下降,為317.33萬億元,同比下降11.73%。結合歷年統計數據及市場變動趨勢,初步統計2023年非銀行支付機構移動支付業務規模將小幅上漲,約為368萬億元。

重點企業優勢

由于自身原有屬性的不同,第三方支付企業對于行業的深入程度、自身資源的積累程度以及經營方法和思路的差異,其在自身行業的發展和布局模式也逐漸趨異。依據自身實力和獲取資源的不同,第三方支付企業的發展路徑呈現兩極化方向發展,一類是縱深的垂直化發展方向,另一類是橫向的綜合化平臺發展方向。在不同時間段上,第三方支付企業也會出現綜合化經過并購、擴張向垂直化方向發展,垂直化發展過程中,伴隨著資源、能力的獲取也將逐漸向綜合化方向布局。

中國典型的第三方支付企業有支付寶、財付通、銀聯電子支付、快錢、拉卡拉、京東支付和壹錢包,這幾家典型運營商都具有不同的背景和獨特優勢。

更多本行業研究分析詳見前瞻產業研究院《中國移動支付行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了移動支付行業的背景;全球移動支付行業發展現狀及總體趨勢;有代表性的國家移動支付產業發展經驗;中國移動支付行業的生產運營與發展現狀;中國移動支付行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT