2018年上半年中國房地產(chǎn)開發(fā)現(xiàn)狀分析 開發(fā)投資持續(xù)增長【組圖】

房地產(chǎn)開發(fā)景氣指數(shù)維持在100左右

從我國房地產(chǎn)開發(fā)景氣指數(shù)來看,與我國房地產(chǎn)行業(yè)的政策走勢基本是一致的。由于國家開始出臺各項(xiàng)房地產(chǎn)調(diào)控政策,我國房地產(chǎn)開發(fā)景氣指數(shù)自2010年起開始下滑,一直到2016年,國房景氣指數(shù)才開始回升。2017年,我國房地產(chǎn)開發(fā)景氣指數(shù)為101.72,2018年06月稍微有所下降,為101.68,但相較于2017年06月漲幅為0.31。

我們知道,通常情況下,國房景氣指數(shù)100點(diǎn)是最合適的水平,至105點(diǎn)之間為適度水平,總體來看,目前我國國房景氣指數(shù)處于適度水平。以下所取數(shù)據(jù)為各年12月份數(shù)據(jù)。

2018年上半年房地產(chǎn)開發(fā)投資額持續(xù)增長

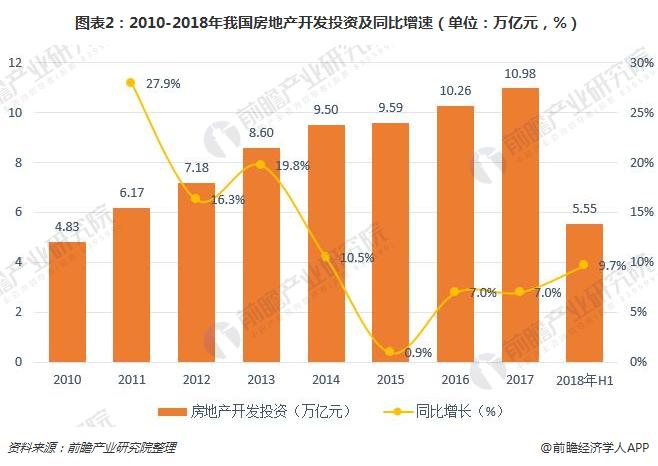

2010-2015年,我國房地產(chǎn)在經(jīng)歷國家嚴(yán)格調(diào)控后,增速呈波動性下滑之勢。2015年開始,我國房地產(chǎn)投資才開始有所回暖。2017年,我國房地產(chǎn)開發(fā)投資額為10.98萬億元,增速為7.0%;2018年上半年,我國房地產(chǎn)開發(fā)投資額為5.55萬億元,同比增長9.7%,較2017年出現(xiàn)了顯著的上升。

2017年全年累計(jì)增速呈現(xiàn)的是平穩(wěn)下滑趨勢,2018年一二線平穩(wěn),三四線上升顯著,出現(xiàn)了分化情況。一方面,一線城市房價(jià)走勢平穩(wěn),部分熱點(diǎn)二線城市房地產(chǎn)轉(zhuǎn)熱,房價(jià)上升迅猛,開發(fā)商拿地意愿強(qiáng)烈;其次,三四線城市棚改有序進(jìn)行,去庫存進(jìn)展順利,需求較為旺盛,導(dǎo)致價(jià)格上漲,碧桂園、恒大等品牌房企爭相進(jìn)入三四線城市搶奪市場。

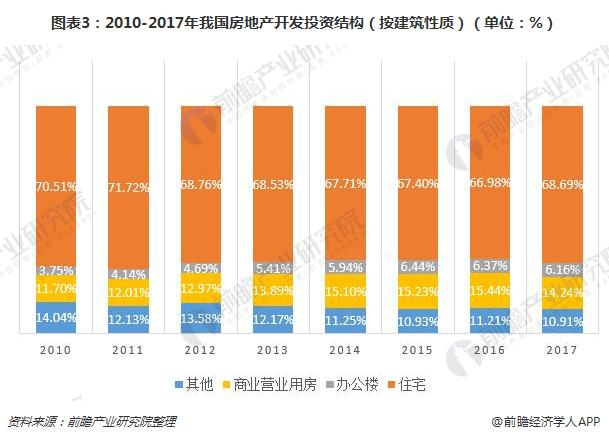

從投資結(jié)構(gòu)來看,我國房地產(chǎn)投資主要以住宅投資為主,商業(yè)營業(yè)用房的投資占比大于辦公樓。但是2011年至2016年,我國住宅投資額占比處于連續(xù)下降狀態(tài),直到2017年才開始有回暖跡象。2010-2017年,辦公樓的投資占比有所增加,由3.75%增加至6.16%;商業(yè)營業(yè)用房的投資占比由11.70%增加至14.24%。

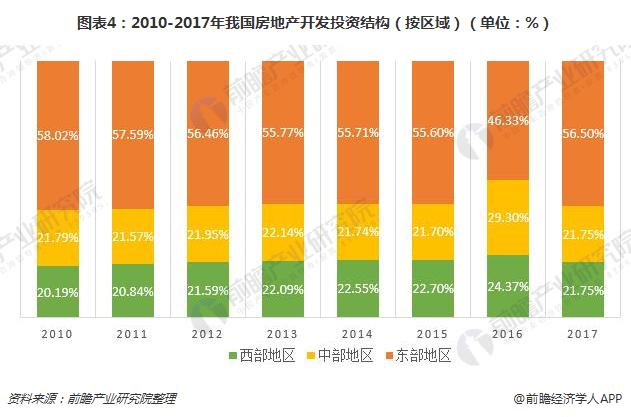

從住宅的投資占比減少,到辦公樓、商業(yè)營業(yè)用房投資的增加,可以看出我國對于商品房市場的調(diào)控加強(qiáng)。分區(qū)域來看,2010-2017年,東部地區(qū)的房地產(chǎn)投資占比最大,其次為中部地區(qū)。

房地產(chǎn)新開工面積連續(xù)三年回暖

房地產(chǎn)新開工施工面積近幾年呈波動性變化,其中2015年出現(xiàn)了較嚴(yán)重的下降,商品房新開工面積僅為15.44億平方米,還不及2010的房屋新開工面積的絕對值,同比下降14%。2016年出現(xiàn)回暖跡象,實(shí)現(xiàn)同比增長8.08%。2017年我國房屋新開工面積為17.87億平方米,較2016年同比增長7.02%,房地產(chǎn)企業(yè)拿地開工意愿強(qiáng)烈,實(shí)現(xiàn)連續(xù)三年回暖。

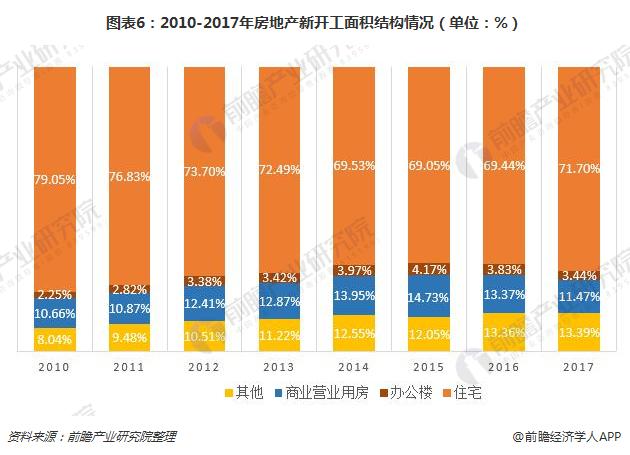

從新增施工面積結(jié)構(gòu)來看,主要以商品住宅為主,其占比近幾年都維持在70%左右;2014至2016年住宅新開工占比有所下降,但也維持在69%以上。2017年,我國房地產(chǎn)住宅新開工面積占比71.70%,辦公樓新開工面積占比3.44%,商業(yè)營業(yè)用房新開工面積占比11.47%,其他類型的房地產(chǎn)新開工面積占比13.39%。

房地產(chǎn)竣工面積有所下降

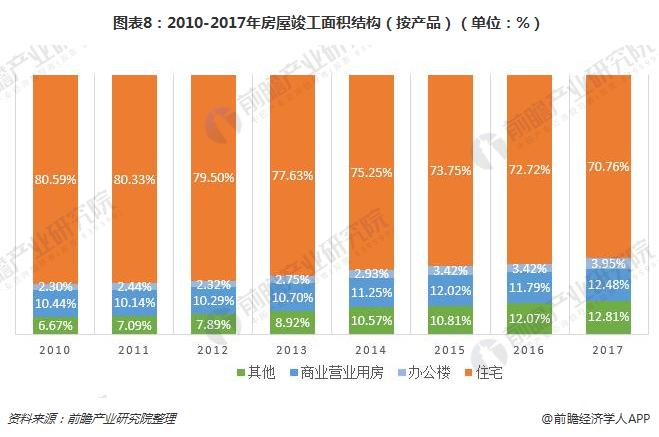

2010-2017年,我國房屋竣工面積整體上不斷增加,除了2015年和2017年較上年有所減少之外,其余年份的同比增長率均有所增長。2017年,我國房屋竣工面積為10.14億平方米,較2016年下降4.43%。

從竣工面積的結(jié)構(gòu)來看,主要以商品住宅為主,占比達(dá)到70%以上;其次是商業(yè)營業(yè)用房,占比在10%以上。但從變化趨勢來看,2010年至2017年,住宅竣工面積所占比例逐年下降,由2010年的80.59%下降至2017年的70.76%;而辦公樓及商業(yè)營業(yè)用房竣工面積的占比有逐漸增多的趨勢,其中商業(yè)營業(yè)用房竣工面積由10.44%增加至12.48%,辦公樓的占比由2.30%增加至3.95%。主要原因是在投資住宅市場風(fēng)險(xiǎn)增大的情況下,更多的投資轉(zhuǎn)向開發(fā)商業(yè)地產(chǎn)。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國房地產(chǎn)行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對房地產(chǎn)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來房地產(chǎn)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對房地產(chǎn)行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2023年中國城市更新行業(yè)細(xì)分市場分析——房地產(chǎn)開發(fā)及運(yùn)營(含開發(fā)流程、典型案例、運(yùn)營模式等)【組圖】

-

2024年中國服務(wù)機(jī)器人行業(yè)市場供求分析 服務(wù)機(jī)器人市場普及程度有待提高(組圖)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

2024年中國家裝(家庭裝飾)行業(yè)經(jīng)營指標(biāo)分析 未來行業(yè)經(jīng)營情況有望好轉(zhuǎn)【組圖】

-

2023年中國康養(yǎng)旅游行業(yè)市場參與主體情況分析 近年來相關(guān)主體數(shù)量有所下降【組圖】

-