NB-IoT芯片集中出貨 NB-IoT迎來千億量級發(fā)展前景(二)

NB-IoT迎來快速發(fā)展機(jī)會

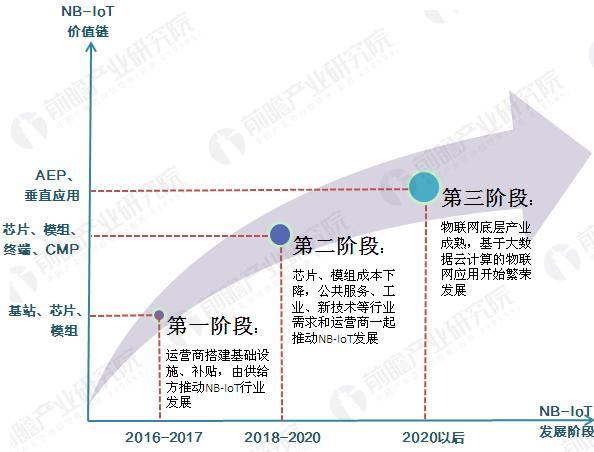

從NB-IoT的發(fā)展階段來看,可概括為以下三個階段:

第一個階段是芯片及模組成本較高,主要由運(yùn)營商、設(shè)備商這些供給方通過補(bǔ)貼、示范的形式來培育市場需求,推動行業(yè)逐漸從0到1發(fā)展,這一時間段從2016年標(biāo)準(zhǔn)落地開始示范建網(wǎng)到2017年;

第二個階段是隨著芯片出貨量的不斷增加,模組成本逐漸下降到與現(xiàn)有的物聯(lián)網(wǎng)技術(shù)路線差不多,公共服務(wù)、個人生活、工業(yè)、新技術(shù)(共享單車)等各行各業(yè)的需求會和運(yùn)營商、一起推動NB-IoT發(fā)展,這一時間段預(yù)計(jì)從2018年持續(xù)到2020年;

第三個階段是物聯(lián)網(wǎng)底層產(chǎn)業(yè)成熟、豐富應(yīng)用開始發(fā)展的時期。此時網(wǎng)絡(luò)接入成本低廉,更多是需求驅(qū)動,基于云計(jì)算與人工智能的物聯(lián)網(wǎng)垂直應(yīng)用是價(jià)值所在。

圖表1:NB-IoT產(chǎn)業(yè)發(fā)展階段

資料來源:前瞻產(chǎn)業(yè)研究院整理

目前NB-IoT仍然處于由供給推動的第一階段,但市場發(fā)展到了加速節(jié)點(diǎn),預(yù)計(jì)2018年第一階段結(jié)束進(jìn)入行業(yè)應(yīng)用需求推動的第二階段,第二階段中公共服務(wù)、個人生活、工業(yè)、新技術(shù)(共享單車)等各行各業(yè)的需求會和運(yùn)營商、設(shè)備商一起推動NB-IoT發(fā)展。

在第一階段,運(yùn)營商的補(bǔ)貼會讓模組廠直接受益,如中國電信2017年5月的計(jì)劃全年3億元補(bǔ)貼物聯(lián)網(wǎng)項(xiàng)目,其中1億元用于NB-IoT補(bǔ)貼(500萬個NB-IoT模組,價(jià)格50-60元/個,單個補(bǔ)貼20元左右)。2018年是移動大規(guī)模投入NB-IoT 建設(shè)的時期,財(cái)力雄厚的移動預(yù)計(jì)將投入更多來占據(jù)市場領(lǐng)導(dǎo)地位。在第二階段,隨著成本下降,行業(yè)性的需求會持續(xù)拉動NB-IoT模組市場增長。

2020年NB-IoT市場規(guī)模達(dá)千億量級

根據(jù)工信部2017年6月份發(fā)布的《關(guān)于全面推進(jìn)移動物聯(lián)網(wǎng)(NB-IoT)建設(shè)發(fā)展的通知》,2017年國內(nèi)實(shí)現(xiàn)基于NB-IoT的連接超過2000萬,2020年總連接數(shù)超過6億。參考上述任務(wù)目標(biāo),我們測算到2020年,我國NB-IoT芯片、通信模組、基站設(shè)備升級市場規(guī)模將分別達(dá)到50億元、240億元、300億元,考慮到核心網(wǎng)、其他網(wǎng)絡(luò)配套建設(shè)、平臺等建設(shè)(無線基站占比約30%),預(yù)計(jì)整體NB-IoT網(wǎng)絡(luò)建設(shè)市場規(guī)模將達(dá)千億級別,對于目前業(yè)績規(guī)模普遍較小的模組公司來說是顯著地增量機(jī)會。

圖表2:2020年NB-IoT產(chǎn)業(yè)空間測算

資料來源:前瞻產(chǎn)業(yè)研究院整理

對于工信部2017年的40萬個NB-IoT基站建設(shè)目標(biāo),截至6月僅中國電信就完成了31萬個基站升級,此外中國移動預(yù)計(jì)今年投入40億建設(shè)8萬個NB-IoT基站,預(yù)計(jì)今年將超額完成目標(biāo)。

8月初中國移動發(fā)布兩項(xiàng)物聯(lián)網(wǎng)相關(guān)重大招標(biāo)公告:1)啟動2017-2018年窄帶物聯(lián)網(wǎng)天線集中采購,預(yù)估總量為111萬面;2)啟動2017-2018年蜂窩物聯(lián)網(wǎng)工程無線和核心網(wǎng)設(shè)備設(shè)計(jì)與可行性研究集中采購,招標(biāo)公告顯示中國移動對蜂窩物聯(lián)網(wǎng)(NB-IoT/eMTC等)的預(yù)估工程費(fèi)為395億元,超出市場預(yù)期。

此前中國移動董事長尚冰表示年底將啟動346個城市物聯(lián)網(wǎng)建設(shè),這兩項(xiàng)招標(biāo)公告明確了中國移動2017-2018年對物聯(lián)網(wǎng)的強(qiáng)投資力度,給行業(yè)發(fā)展打了一劑強(qiáng)心針。

圖表3:中國移動2017-2018年窄帶物聯(lián)網(wǎng)天線集中采購具體數(shù)量

資料來源:前瞻產(chǎn)業(yè)研究院整理

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院發(fā)布的《2017-2022年中國融合通信行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時性地對融合通信的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來融合通信發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對融合通信未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2023:《2023年中國存儲芯片行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國汽車芯片行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國顯示驅(qū)動芯片行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

-

預(yù)見2023:《2023年中國電源管理芯片行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

【汽車芯片】行業(yè)市場規(guī)模:2024年中國汽車芯片行業(yè)市場規(guī)模將達(dá)到234億美元 邏輯芯片占比53%