競爭加劇致使購物中心向二三線城市發展

根據統計,在過去兩年中,中國購物中心以每年開業近400家的速度高速增長。截至2014年底,已開業購物中心超過3500家,預計2015年將有500多家的增量,到2025年將有7000家新購物中心建成開業,中國各類購物中心總數超過1萬家。

截至2013年底,一線城市擁有918家,二線強城市僅次于一線,累計開業達803家購物中心。值得關注的是,三線城市購物中心累計開業量達到618家。

圖表1:2013年中國購物中心城市分布數量圖(單位:家)

資料來源:前瞻產業研究院整理

1995年至1999年是中國購物中心發展的萌芽期,主要集中出現在一線城市,1998年各別二、三線城市開始出現購物中心,初始階段的五年時間內,中國僅有8家購物中心。2000年至2002年是中國購物中心發展的探索期,主要集中出現在一、二線城市,如東方廣場、恒隆廣場、天一廣場等后期為人熟知的項目開始涌現。2003年至2005年中國購物中心已進入發展過渡期,一、二、三線城市均開始出現不同規模及類型的購物中心,如萬達廣場、金源時代、華潤萬象城等。2006年至今,中國購物中心整體已進入蓬勃發展期,其中以一線城市為主的購物中心已提早步入發展的細分期,主題型、一站式、娛樂化的購物中心大量涌現。

自2005年五洲風情MALL落戶在深圳龍崗區,標志著購物中心已開始從市中心核心商圈向城郊地區非成熟(新興)商圈普及。一線城市中地段佳、人氣旺的市級核心商圈同行競爭過于激烈,且總體供應接近飽和,迫使購物中心向次級商圈及非成熟商圈轉移。由于土地稀缺、地價高昂、城市擴張、人口外遷等眾多因素導致購物中心的布局必須具備前瞻城市發展規律的眼光,如2008年萬達廣場、永旺國際商城落戶在北京的石景山區及昌平區,充分體現購物中心郊區化的布局特點愈演愈烈,這是城市發展所導致的必然規律。同時,落戶于非成熟商圈的購物中心呈現出兩個下特點:一是規模大,體量10萬㎡以上的購物中心是主流;二是功能全,多以綜合型、一站式、全客層的綜合定位,娛樂休閑型的主題定位也在興起。

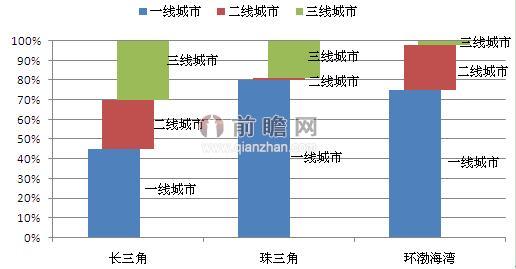

前瞻產業研究院發布的《2015-2020年中國購物中心運營深度調研與投資戰略規劃分析報告》顯示,環渤海經濟圈所轄不同等級的城市中,一、二、三線城市購物中心占有比重分別約為74%、22%、3%,購物中心在環渤海地區的分布形式受其所在城市等級的影響較大,三線城市普及度較低;長三角經濟圈內的購物中心整體分布相對均衡,一、二、三線城市購物中心比例約為46%、22%、32%,購物中心分布基本不受其城市等級的影響;珠三角經濟圈一、三線城市購物中心比例約為85%、25%。

圖表2:中國三大經濟圈所轄城市購物中心普及度(單位:%)

資料來源:前瞻產業研究院整理

未來,購物中心逐漸將“下沉”二、三線城市。目前優質購物中心仍集中于一線城市,但成本高企、市場飽和、競爭激烈以及逐漸稀缺的零售資源開始迫使開發商轉戰二、三線城市。據《2014中國購物中心與連鎖品牌合作發展報告》顯示,47%受訪企業傾向于在二、三線城市的頂級商圈興建購物中心,20%會選擇二、三線普通商圈,意味著67%的受訪開發商未來會把開拓重點放在二、三線城市。

圖表3:開發商未來興建購物中心的主要目標地分布(單位:%)

資料來源:前瞻產業研究院整理

事實上,各“商業地產”巨頭已在積極布局。萬達集團2014年新開業24個萬達廣場,基本都在一線城市的郊區和二、三線城市。

| 相關推薦 |

購物中心運營行業發展報告 購物中心運營行業發展報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 淺析我國零售業購物中心行業發展前景 |

| 未來中國零售業購物中心行業發展前景淺析 |

| 我國購物中心新開業體量明顯增加 201 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT