-

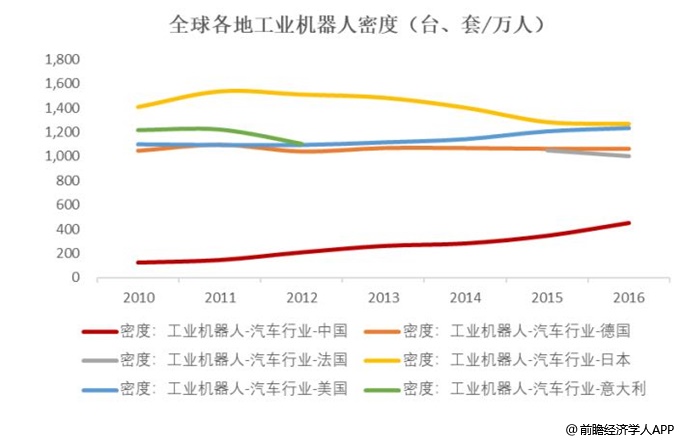

邀請演講根據國際機器人聯合會(lFR)的數據顯示,中國自 2013 年開始成為全球工業機器人最大市場,2017 年中國銷量為 13.8 萬臺,占全球比重為 35.7%。但是,按照自動化生產的單元產品(機器人)的使用密度(平均每萬名制造業工人所使用的工業機器人數量)來衡量某個國家制造業自動化設備使用情況下,中國的機器人密度遠低于世界平均水平,潛力空間巨大。以工業機器人最早推廣、滲透的汽車行業為例,根據國際機器人聯合會(IFR)數據顯示,2016 年我國工業機器人在制造業每萬名工人中的密度為 505 臺/萬人,而日本、美國、德國、意大利等國家汽車行業機器人密度普遍高于 1,000 臺/萬人的水平,是我國的兩倍。考慮到汽車行業是工業機器人最早推廣、滲透的行業,其他行業的機器人普及程度甚至可能更低。

我國的機器人保有密度不僅與先進工業國家差距較大,與全球平均水平相比都有較大成長空間,這種差距也間接顯示了未來我國工業自動化行業巨大的增長空間。同時,在政策層面,《中國制造 2025》提出發展高端數控機床及機器人等高端裝備產業,《機器人產業發展規劃(2016-2020 年)》提出 2020 年具體目標:自主品牌工業機器人年產量達到 10 萬臺,六軸及以上工業機器人年產量達到 5 萬臺以上;服務機器人年銷售收入超過 300 億元,在助老助殘、醫療康復等領域實現小批量生產及應用;培育 3 家以上具有國際競爭力的龍頭企業,打造 5 個以上機器人配套產業集群。中國巨大的市場銷售規模和發展潛力使得中國有望成為最具潛力的工業自動化市場。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人