格力,康佳,格蘭仕…為什么傳統(tǒng)家電企業(yè)紛紛進(jìn)軍半導(dǎo)體?

1個(gè)回答

-

邀請(qǐng)演講

感謝您的提問!

中國(guó)芯片產(chǎn)業(yè)起步晚、核心技術(shù)相對(duì)落后是不爭(zhēng)的事實(shí),而能讓一家企業(yè)下決心造芯片,除了勇氣和情懷,更多的是理性與戰(zhàn)略。近年來,中國(guó)家電行業(yè)興起“造芯”潮,這主要是由于行業(yè)市場(chǎng)競(jìng)爭(zhēng)形勢(shì)、發(fā)展趨勢(shì)以及企業(yè)核心競(jìng)爭(zhēng)力提升等因素造成的。具體來看,筆者認(rèn)為主要有以下原因:

圖表 1:傳統(tǒng)家電企業(yè)布局芯片半導(dǎo)體行業(yè)的主要原因

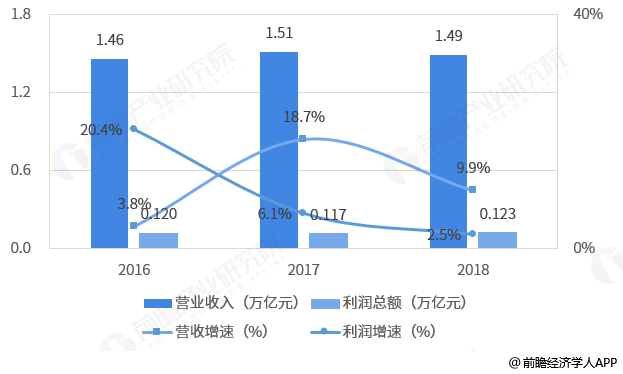

第一,布局上游產(chǎn)業(yè)鏈,壓縮生產(chǎn)成本。我國(guó)家電行業(yè)發(fā)展趨于成熟,企業(yè)競(jìng)爭(zhēng)較為激烈。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),近3年來,中國(guó)家電行業(yè)的利潤(rùn)增速不斷下滑,且遠(yuǎn)低于收入增速,其中主要原因就是原材料價(jià)格的持續(xù)上漲,中國(guó)家電企業(yè)盈利空間遭到一定程度的擠壓。

圖表 2:2016-2018年中國(guó)家電行業(yè)營(yíng)收收入及利潤(rùn)總額情況(單位:萬億元,%)

而從家電的成本結(jié)構(gòu)來看,以格力空調(diào)為例,一臺(tái)空調(diào)的芯片成本占到10%左右,公司一年在芯片上的支出約達(dá)40億元左右,接近總采購費(fèi)用的15%。此外,盡管空調(diào)壓縮機(jī)成本占比位居第一,但格力基本已經(jīng)實(shí)現(xiàn)了自給自足,而芯片則需要依賴進(jìn)口,從而抬高了整個(gè)空調(diào)的生產(chǎn)成本。事實(shí)上,國(guó)內(nèi)大多數(shù)家電行業(yè)都是如此,因此,有實(shí)力的家電企業(yè)有向上游布局半導(dǎo)體芯片的動(dòng)機(jī),以壓縮生產(chǎn)成本,提升企業(yè)競(jìng)爭(zhēng)力和利潤(rùn)水平。

圖表 3:格力空調(diào)成本結(jié)構(gòu)(單位:%)

第二,布局半導(dǎo)體芯片,助推產(chǎn)品智能化發(fā)展。毋庸置疑,未來智能家電是必然趨勢(shì),家電智能化滲透率必將快速提升。根據(jù)中怡康數(shù)據(jù)顯示,2018年1-9月,空氣凈化器、掃地機(jī)器人的線上市場(chǎng)智能化滲透率已超過45%,分別達(dá)47.3%、50.1%,而抽煙機(jī)、凈水器智能化滲透率也在8%左右;與此同時(shí),線下市場(chǎng)中家電智能化滲透率也開始走高。而相較于傳統(tǒng)家電,智能家電融合物聯(lián)網(wǎng)、云計(jì)算、大數(shù)據(jù)等技術(shù),對(duì)處理器、傳感器、通信連接、音視頻等芯片產(chǎn)品的性能和數(shù)量需求將迅速提升,企業(yè)布局半導(dǎo)體芯片,有利于其推動(dòng)自身產(chǎn)品的智能化升級(jí)。

圖表 4:2018年1-9月中國(guó)部分家電產(chǎn)品智能化滲透率(單位:%)

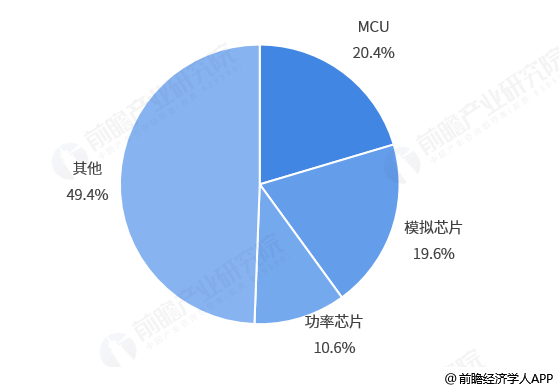

第三,降低進(jìn)口依賴,把握生產(chǎn)自主權(quán)。目前,根據(jù)賽迪智庫統(tǒng)計(jì)數(shù)據(jù)顯示,國(guó)內(nèi)家電領(lǐng)域芯片市場(chǎng)規(guī)模為500億元左右,前三大需求芯片分別為MCU、模擬芯片和功率芯片,在家電領(lǐng)域的市場(chǎng)占比分別為20.4%、19.6%和10.6%。而目前這些芯片,尤其是高端芯片主要被國(guó)外企業(yè)所壟斷,導(dǎo)致家電企業(yè)對(duì)國(guó)外芯片存在較大依賴。

圖表 5:中國(guó)家電領(lǐng)域不同類型芯片需求結(jié)構(gòu)(單位:%)

以MCU芯片為例,無論是全球還是中國(guó)市場(chǎng),MCU芯片都是一個(gè)市場(chǎng)集中度高,市場(chǎng)份額主要被瑞薩電子(日本)、恩智浦(荷蘭)、得捷電子(美國(guó))、英飛凌(德國(guó))、微芯科技(美國(guó))、三星電子(韓國(guó))、意法半導(dǎo)體(意法)、賽普拉斯(美國(guó))等國(guó)外廠商所占據(jù)。而近年來,在中興、華為、中美貿(mào)易摩擦等事件的影響下,家電企業(yè)也開始提前布局芯片領(lǐng)域,提高自身的自主研發(fā)能力,降低對(duì)國(guó)外芯片的依賴,以從芯片源頭上把握住生產(chǎn)自主權(quán)。

圖表 6:2017年全球及中國(guó)MCU芯片企業(yè)競(jìng)爭(zhēng)格局(單位:%)

最后,感謝您對(duì)前瞻經(jīng)濟(jì)學(xué)人的關(guān)注,希望前面的回答能讓您滿意!

如您還有任何的行業(yè)咨詢需求,歡迎聯(lián)系前瞻產(chǎn)業(yè)研究院,我們將有專業(yè)的研究員為您提供個(gè)性化的行業(yè)研究服務(wù)。

G 評(píng)論掃一掃

打開app查看精彩評(píng)論 收藏

收藏掃一掃

打開app查看精彩評(píng)論

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動(dòng)交流讓您成為更懂行業(yè)的人